Składka zdrowotna za 2022 r. Jak wypełnić ZUS DRA od 1 maja 2023 r. Przykłady

REKLAMA

REKLAMA

Rozliczenie roczne podstawy wymiaru i składki zdrowotnej w deklaracji ZUS DRA.

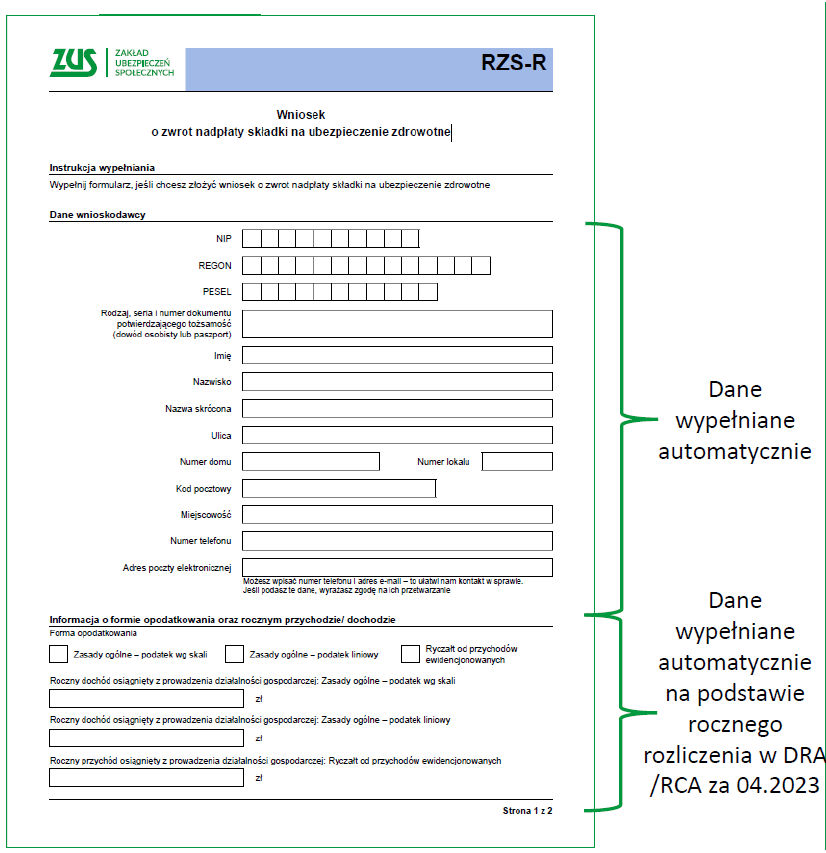

- Wniosek o zwrot składki zdrowotnej RZS-R w PUE-ZUS zostanie wypełniony automatycznie

- Kalendarz ZUS - jakie terminy dla wniosku o zwrot nadpłaty

- Przykład: Zmiana formy opodatkowania w trakcie roku

- 10 odpowiedzi ZUS na pytania o zwrot składki zdrowotnej

- Objaśnienia ZUS: Jak rozliczyć składkę zdrowotną w maju i czerwcu 2023 r.

- Zapis webinarium - jak rozliczyć składkę zdrowotną w maju i czerwcu 2023 r.

- Więcej w poradniku Grupy Wydawniczej Infor SA:

Polecamy artykuły o podobnej tematyce:

REKLAMA

REKLAMA

Wniosek o zwrot składki zdrowotnej RZS-R w PUE-ZUS zostanie wypełniony automatycznie

zwrot nadpłaty składki zdrowotnej RZS-R w PUE-ZUS

ZUS

Szczegóły w artykule: UWAGA! Wniosek o zwrot składki zdrowotnej ZUS wypełni automatycznie za przedsiębiorcę! [PUE-ZUS, wzór RZS-P]

Kalendarz ZUS - jakie terminy dla wniosku o zwrot nadpłaty

ZUS

22 maja 2023 r. – ostatni dzień na złożenie dokumentów rozliczeniowych za 04.2023 wraz z rocznym rozliczeniem składki zdrowotnej oraz na opłacenie należnych składek za 04.2023 wraz z dopłatą składki rocznej.

1 czerwca 2023 r. – ostatni dzień na złożenie wniosku o zwrot nadpłaty składki na ubezpieczenie zdrowotne.

1 sierpnia 2023 r. – maksymalny termin na zwrot nadpłaty składki na ubezpieczenie zdrowotne.

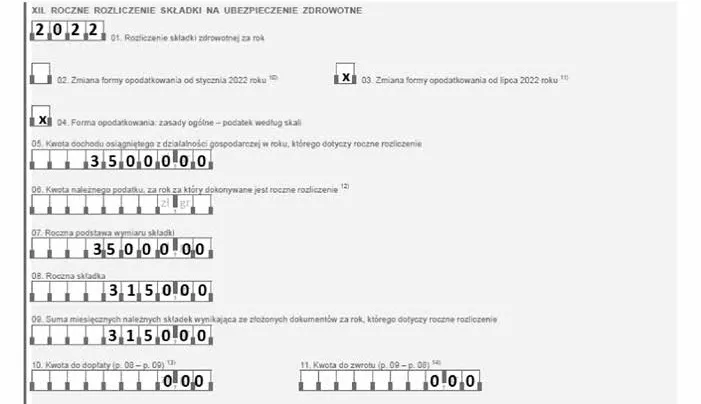

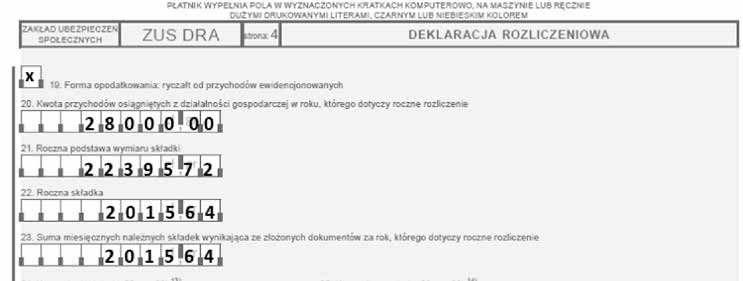

Przykład: Zmiana formy opodatkowania w trakcie roku

Rozliczenie rocznej podstawy wymiaru i składki zdrowotnej w przypadku zmiany formy opodatkowania w trakcie roku

REKLAMA

PRZYKŁAD

Płatnik składek do końca czerwca 2022 r. rozliczał podatek dochodowy ryczałtowo, a od 1 lipca 2022 r. zmienił formę opodatkowania na skalę podatkową. Za okres od stycznia do czerwca 2022 r. uzyskał przychód w wysokości 28 000 zł. Natomiast w okresie od lipca do grudnia 2022 r. uzyskał dochód w kwocie 35 000 zł. Z tego tytułu wpłacił składkę zdrowotną w następującej wysokości:

1) z tytułu ryczałtu – 2015,64 zł (przychód od stycznia do czerwca, tj. 6 miesięcy x 335,94 zł; podstawę składki stanowiła kwota 22 395,72 zł);

2) ze skali podatkowej – 3150 zł [(2 miesiące x 540 zł) + (2 miesiące x 450 zł) + 360 zł + 810 zł]:

– za lipiec i sierpień 2022 r. podstawa wyniosła 6000 zł, a składka zdrowotna – 540 zł,

– za wrzesień i listopad 2022 r. podstawa wyniosła 5000 zł, a składka zdrowotna – po 450 zł,

– za październik 2022 r. podstawa wyniosła 4000 zł, a składka – 360 zł,

– za grudzień 2022 r. podstawa wyniosła 9000 zł, a składka zdrowotna – 810 zł.

Rozliczenie roczne podstawy wymiaru i składki zdrowotnej w deklaracji ZUS DRA powinno wyglądać następująco:

Monitor Prawa Pracy i Ubezpieczeń

Monitor Prawa Pracy i Ubezpieczeń

Monitor Prawa Pracy i Ubezpieczeń

Przykład pochodzi z poradnika Grupy Wydawniczej Infor SA Roczne rozliczenie składki zdrowotnej

10 odpowiedzi ZUS na pytania o zwrot składki zdrowotnej

ZUS udzielił odpowiedzi. Przedrukowaliśmy je w artykule: 10 odpowiedzi ZUS na pytania o zwrot składki zdrowotnej. Co zrobić w PUE i DRA w maju i czerwcu 2023 r.?

Objaśnienia ZUS: Jak rozliczyć składkę zdrowotną w maju i czerwcu 2023 r.

Plik PDF do ściągnięcia

Zapis webinarium - jak rozliczyć składkę zdrowotną w maju i czerwcu 2023 r.

Więcej w poradniku Grupy Wydawniczej Infor SA:

Od 1 stycznia 2022 r. zmieniły się zasady ustalania podstawy wymiaru składki zdrowotnej dla osób prowadzących pozarolniczą działalność gospodarczą. Sposób ustalania podstawy wymiaru składki zdrowotnej przez te osoby zależy od rodzaju prowadzonej działalności i formy opodatkowania. Ponadto na część płatników składek nałożony został obowiązek rocznego rozliczenia składki zdrowotnej.

Po raz pierwszy takiego rozliczenia należy dokonać za rok 2022 w miesięcznych dokumentach rozliczeniowych za kwiecień 2023 r. składanych w terminie do 22 maja 2023 r.

W poradniku w praktyczny sposób wyjaśniono, jak dokonać rozliczenia rocznego składki zdrowotnej za rok 2022. Wyjaśniono w nim m.in.:

- jak obliczyć podstawę wymiaru składki zdrowotnej – w zależności od rodzaju prowadzonej działalności i formy opodatkowania,

- kto może ustalić składkę zdrowotną w uproszczony sposób,

- jak rozliczyć roczną podstawę wymiaru i składkę zdrowotną w przypadku zmiany formy opodatkowania w trakcie roku,

- jakie są zasady zwrotu nadpłaconej składki zdrowotnej.

Dzięki przykładom i praktycznym wskazówkom zawartym w poradniku sporządzenie po raz pierwszy rozliczenia składki zdrowotnej stanie się łatwiejsze.

W opracowaniu wykorzystano materiały opublikowane w Grupie Wydawniczej Infor PL S.A. – przede wszystkim w „Monitorze Prawa Pracy i Ubezpieczeń”, a także w „Monitorze Księgowego”.

Polecamy opracowanie „Roczne rozliczenie składki zdrowotnej” Wydawnictwa Infor SA.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA