Służby finansowo-księgowe w sektorze finansów publicznych

REKLAMA

REKLAMA

Sprawna organizacja ma szczególne znaczenie w przypadku jednostek sektora finansów publicznych, które oprócz typowych zadań wszystkich jednostek stosujących powszechne przepisy muszą spełniać także wymogi i realizować zadania określone w przepisach szczególnych.

REKLAMA

REKLAMA

Ponadto jednymi z najważniejszych dla właściwego funkcjonowania wszystkich jednostek, niezależnie od ich specyfiki i charakteru, są służby finansowo-księgowe. Zajmują się one szeroko rozumianą gospodarką finansową, związaną z przygotowaniem, faktyczną realizacją, ewidencją, analizą i kontrolą operacji oraz zjawisk pieniężnych występujących w jednostce. Właściwa organizacja tych służb ma więc olbrzymie znaczenie dla funkcjonowania całej jednostki. Najważniejszym jednak zasobem organizacji są ludzie. Organizacja wykorzystuje ich wiedzę, kwalifikacje i doświadczenie, z drugiej zaś strony powinna dbać o ich szkolenie i rozwój.

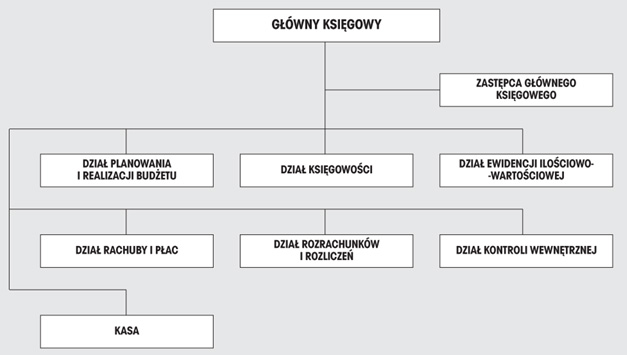

Wydział finansów

Struktura organizacyjna uzależniona jest przede wszystkim od wielkości i zadań jednostki. W małych jednostkach ograniczać się może do dwóch – trzech pracowników, ale w jednostkach większych główny księgowy kieruje pracą nawet kilkudziesięciu osób.

Przykładowo, strukturę taką może stanowić wydział finansów, będący wewnętrzną komórką organizacyjną jednostki właściwą w zakresie:

REKLAMA

• prowadzenia rachunkowości,

• planowania budżetowego,

• dysponowania środkami pieniężnymi,

• prowadzenia gospodarki finansowej,

• ewidencji ilościowo-wartościowej składników majątku,

• naliczania i wypłaty wynagrodzeń,

• rozliczeń publiczno-prawnych zgodnie z obowiązującymi przepisami.

Wydział podlega bezpośrednio kierownikowi jednostki. Wydziałem kieruje główny księgowy przy pomocy kierowników wewnętrznych komórek organizacyjnych (działów):

• planowania i realizacji budżetu,

• księgowości,

• ewidencji ilościowo-wartościowej,

• rozrachunków i rozliczeń,

• rachuby i płac,

• kontroli wewnętrznej,

• kasy.

Opis stanowiska pracy

Szeroki zakres zadań związanych z działalnością służb finansowo-księgowych jednostek sektora finansów publicznych wymaga opracowania i usystematyzowania wymiaru i zakresu wymagań wobec pracowników oraz ich uporządkowania. Punktem wyjścia jest analiza poszczególnych stanowisk pracy, rozumianych jako najmniejsze jednostki organizacyjne podmiotu, i opisanie zadań, za pomocą których realizowane są cele komórki organizacyjnej. Służy temu opis stanowiska pracy – zbiór informacji o celu stanowiska, treści pracy wykonywanej na tym stanowisku oraz wymaganiach stawianych osobom wykonującym pracę. Podstawowe parametry służące opisaniu stanowiska pracy to:

• główne obowiązki i funkcje związane z danym stanowiskiem,

• kwalifikacje i przygotowanie zawodowe,

• zakres odpowiedzialności,

• umiejscowienie stanowiska w jednostce (podporządkowanie),

• zasady współpracy z innymi komórkami/stanowiskami,

Opis stanowiska pracy jest elementem struktury jednostki, dlatego nie dotyczy konkretnego pracownika. Ściśle związany z pracownikiem jest natomiast zakres czynności (obowiązków), który uszczegóławia opis stanowiska dla konkretnego pracownika.

Schemat. Modelowa struktura organizacyjna wydziału finansów

Elementy zakresu czynności (obowiązków) pracownika:

• określenie nazwy stanowiska,

• wskazanie komórki organizacyjnej i bezpośredniego przełożonego,

• podstawowe obowiązki pracownika (ogólne i szczegółowe czynności na danym stanowisku pracy),

• szczegółowy zakres uprawnień,

• szczegółowy zakres odpowiedzialności,

• oświadczenie o przyjęciu dokumentu do wiadomości i przestrzegania.

W bardziej rozbudowanych dokumentach można ująć jeszcze więcej informacji, np. wskazać osobę zastępującą i zastępowaną, osoby i komórki współpracujące.

Zakresy opracowane w jednostkach muszą uwzględniać:

• wielkość jednostki,

• jej specyfikę,

• zadania,

• strukturę itp.

Przyjęta struktura organizacyjna w każdej jednostce może być inna, mogą być np. łączone poszczególne działy albo przeciwnie – rozbudowane inne. Ważne jest, aby cała struktura stanowiła jednolitą organizację, w której zadania poszczególnych pracowników uzupełniają się i pozwalają na wykonanie wszystkich zadań stawianych głównemu księgowemu.

Zasady obiegu dokumentów

Ogromny wpływ na zadania poszczególnych pracowników mają obowiązujące w jednostce wewnętrzne zasady (polityka) rachunkowości, a w tym przede wszystkim zasady obiegu i kontroli dowodów księgowych. Organizacja pracy jest ściśle powiązana z przyjętymi zasadami obiegu dokumentów. „Droga” dokumentów i procedury kontroli uzależnione są od wewnętrznej struktury jednostki, a struktura ta z drugiej strony musi zapewnić prawidłowy obieg dokumentów. Instrukcja powinna w tym zakresie określać co najmniej:

• sposób i terminy wystawiania dowodów księgowych przez poszczególne komórki (osoby),

• osoby uprawnione do podpisywania dokumentów (wzory podpisów),

• komórki organizacyjne (osoby) uprawnione do przyjmowania dokumentów od kontrahentów,

• tryb kontroli dowodów księgowych (osoby uprawnione),

• tryb i terminy przekazywania dowodów pomiędzy poszczególnymi komórkami organizacyjnymi.

Systemy informatyczne

Nie mniej istotną rolę odgrywa system (systemy) informatyczny używany w jednostce. Systemy informatyczne pozwalają sprawniej zarządzać jednostką i wykonywać podstawowe obowiązki, wynikające z obowiązujących aktów prawnych (ustawy z 29 września 1994 r. o rachunkowości, ustawy z 26 czerwca 1974 r. – Kodeks pracy, ustaw podatkowych itp.). Jednakże wpływają one na organizację pracy jednostki, szczególnie w zakresie powiązań pomiędzy wewnętrznymi komórkami organizacyjnymi (wprowadzanie danych do systemu, wymiana i dostęp do informacji itp.), a nierzadko wręcz „wymuszają” określone procedury i zadania. Zagadnienie to jest istotne szczególnie na etapie wdrażania nowego systemu informatycznego, ponieważ nie zawsze możliwa jest pełna adaptacja systemu informatycznego na potrzeby jednostki, często to właśnie system informatyczny wymusza określone rozwiązania organizacyjne.

Kierowanie i zarządzanie zespołem

Niezależnie od precyzyjnie określonego zakresu czynności wszystkich pracowników oraz poszczególnych komórek wewnętrznych, ogromną rolę w prawidłowej organizacji odgrywają czynniki związane z kierowaniem i zarządzaniem zespołem, a także komunikacją pomiędzy wszystkimi jej członkami.

Istotą kierowania jest organizacja pracy z ludźmi, zmierzająca do osiągnięcia zakładanych celów stojących przed komórką organizacyjną. Kierownik podejmuje kluczowe decyzje oraz organizuje pracę, m.in. dokonując podziału zadań na poszczególnych pracowników. Rolą kierownika jest także nadzorowanie wykonania zadań, a także niezwykle istotna kwestia ponoszenia odpowiedzialności za wyniki i rezultaty pracy podległej komórki organizacyjnej. Istotą dobrego kierowania jest umiejętność koordynacji działań różnych osób (podmiotów). Niezbędne jest wyznaczenie priorytetów i odpowiednie zaplanowanie pracy. Dobry kierownik powinien dokonać analizy potencjalnych obszarów krytycznych mogących zakłócić planowany przebieg pracy. W prowadzonej analizie powinien uwzględnić zarówno czynniki wewnętrzne, jak też wpływ otoczenia, np. zmieniające się przepisy. Analiza powinna skutkować opracowaniem możliwości podjęcia działań alternatywnych, w zależności od rozwoju sytuacji. Niezbędne jest więc myślenie przyczynowo-skutkowe, a także, co jest niezwykle istotne – szybka reakcja na zachodzące zmiany.

Motywacja pracownika

Organizacja pracy zależy nie tylko od kierownika, ale także od pracowników. Istotnym elementem jest właściwa motywacja pracownika. Kierownik powinien wzbudzać zaufanie oraz indywidualnie podejść do każdego pracownika, zwracać uwagę na ewentualną krytykę i propozycje. Doświadczenie wskazuje, że dobre efekty pracy przynosi umiejętność wzbudzenia poczucia odpowiedzialności każdego pracownika za pracę swoją i całego zespołu. W każdej organizacji nie mniejszy wpływ na efekty pracy ma również atmosfera i relacje międzyludzkie. Wszystkie te czynniki mają ogromny, choć często niedoceniany, wpływ na właściwą organizację pracy.

Rozwój jednostki wymaga innowacji. Kierownik musi więc planować rozwój, biorąc pod uwagę nie tylko czynniki prawne, organizacyjne i strategiczne, lecz także naturalny ludzki opór przed wprowadzaniem innowacyjnych rozwiązań. Pracownicy z reguły nastawieni są na działania rutynowe. Dostosowują się do dotychczasowych rozwiązań i z niepokojem reagują na wszelkie zmiany. Kierownik musi uwzględnić w swoich kalkulacjach opór określonych środowisk stawiany z uwagi na osiągane korzyści z istniejącego stanu. Należy też pamiętać, że jedne zmiany często powodują konieczność dokonania zmian w innych komórkach. Kierownik musi też brać pod uwagę niepewność pracowników co do ich przyszłości i starać się ten problem wyeliminować. W planach należy również uwzględnić ryzyko niepowodzenia nowych rozwiązań oraz działania zmierzające do jego zminimalizowania.

Czas poświęcony właściwemu zbudowaniu organizacji i zapewnieniu optymalnej realizacji zadań z pewnością nie będzie czasem straconym, a przyszłe efekty „zwrócą” go wielokrotnie.

Podstawy prawne

• Ustawa z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2002 r. Nr 76, poz. 694; ost.zm. Dz.U. z 2009 r. Nr 77, poz. 649)

• Ustawa z 26 czerwca 1974 r. – Kodeks pracy (j.t. Dz.U. z 1998 r. Nr 21, poz. 94; ost.zm. Dz.U. z 2009 r. Nr 58, poz. 485)

REKLAMA

REKLAMA