Zasady inwentaryzacji zbiorów bibliotecznych

REKLAMA

REKLAMA

Zasady inwentaryzacji zbiorów bibliotecznych określa rozporządzenie Ministra Kultury i Dziedzictwa Narodowego z 29 października 2008 r. w sprawie sposobu ewidencji materiałów bibliotecznych (dalej: rozporządzenie). Na podstawie zapisów tego rozporządzenia zinwentaryzowane materiały należy poddać kontroli wewnętrznej polegającej na:

REKLAMA

REKLAMA

• sprawdzeniu obiegu dowodów wpływów i ubytków oraz materiałów,

• przeprowadzeniu skontrum części materiałów, a przede wszystkim materiałów narażonych na straty lub szczególnie cennych,

• opracowywaniu zaleceń, których celem będzie poprawa gospodarki.

REKLAMA

Skontrum materiałów przeprowadza się poprzez:

• porównanie zapisów inwentarzowych ze stanem faktycznym materiałów,

• stwierdzenie i wyjaśnienie różnic między zapisami ewidencyjnymi a stanem faktycznym zbiorów oraz ustalenie ewentualnych braków.

Podstawą przeprowadzenia skontrum mogą być zapisy inwentarzowe z:

• ksiąg inwentarzowych,

• komputerowych baz danych,

• katalogów topograficznych

• innej dokumentacji,

a dla materiałów wypożyczonych poza bibliotekę - karty książki, karty czytelników, rewersy.

Terminy przeprowadzania skontrum przedstawia tabela 1.

Tabela 1. Terminy przeprowadzania skontrum

Dodatkowo, niezależnie od terminów podanych w tabeli 1, większość bibliotek przeprowadza skontrum:

• w przypadku zmiany na stanowisku bibliotekarza,

• w razie wypadku losowego (np. zalanie, pożar).

Materiały nieodnalezione w czasie skontrum przeprowadzonego po raz pierwszy ani niefigurujące w ewidencji uznaje się za braki względne, a przy ponownym skontrum uznaje się za braki bezwzględne. Materiały uznane za braki bezwzględne należy wpisać do rejestru ubytków. Uznanie braków za braki względne wskazuje na to, że ich odnalezienie jest prawdopodobne, więc nie przeprowadza się ich przez rejestr ubytków. W praktyce zazwyczaj potrzebny jest okres 2 lat, by braki względne uznać za bezwzględne.

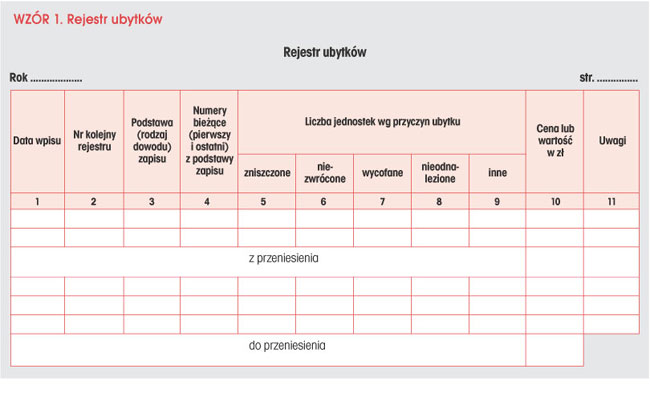

Rozporządzenie wskazuje sposób zaewidencjonowania wyłącznie braków bezwzględnych. Ubytki w rejestrze ubytków (załącznik nr 7 do rozporządzenia) ewidencjonuje się w sposób sumaryczny, tj. pod jedną pozycją wpisuje się wszystkie ubytki ujęte w jednym dowodzie. W rubryce 4 (patrz: wzór 1) podaje się pierwszy i ostatni numer wyszczególniony w danym dowodzie ubytku. Oryginał dowodu ubytku przekazuje się do księgowości.

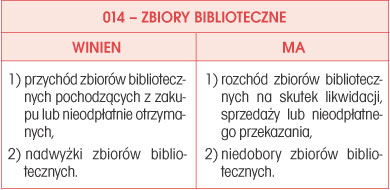

Do ewidencji zbiorów bibliotecznych bibliotek naukowych, fachowych, szkolnych i pedagogicznych oraz bibliotek publicznych służy konto 014 „Zbiory biblioteczne”. Zasady ewidencji na tym koncie wskazano w tabeli 2.

Tabela 2. Ewidencja na koncie 014

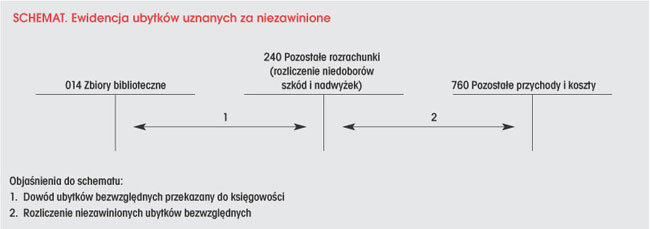

Jeśli ubytki zostaną uznane za niezawinione w księgach rachunkowych za rok, w którym przeprowadzono skontrum (w sytuacji opisanej przez Czytelniczkę w księgach za 2008 r.), należy ująć je w sposób podany na schemacie.

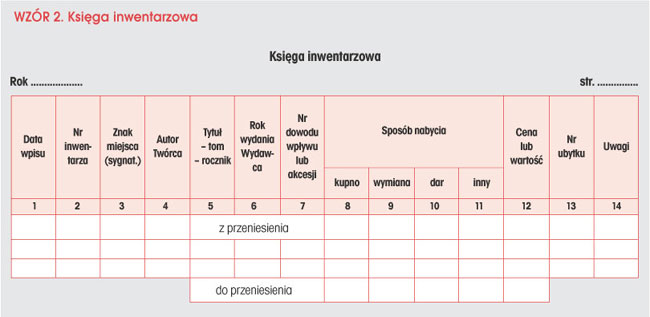

Ze względu na to, że braków względnych nie ujmuje się w rejestrze ubytków i tym samym nie przekazuje się tych informacji do księgowości, zazwyczaj ujmuje się je wyłącznie w protokole braków względnych, podając w księdze inwentarzowej w rubryce 13 (załącznik nr 2 rozporządzenia - patrz: wzór 2 ) numer ubytku. Warto więc zapamiętać, że braki względne nie są traktowane w księgach rachunkowych jako niedobór i nie podlegają ewidencji księgowej, co oznacza, że nie pomniejsza się wartości księgozbioru na koncie 014 o braki względne.

Dorota Adamek-Hyska

Podstawy prawne

• Rozporządzenie Ministra Kultury i Dziedzictwa Narodowego z 29 października 2008 r. w sprawie sposobu ewidencji materiałów bibliotecznych (Dz.U. Nr 205, poz. 1283)

• Rozporządzenie Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U. Nr 142, poz. 1020; ost.zm. Dz.U. z 2008 r. Nr 72, poz. 422)

REKLAMA

REKLAMA