Obligacje komunalne samorządu terytorialnego

REKLAMA

REKLAMA

Jednostki samorządu terytorialnego mogą emitować papiery wartościowe w formie obligacji. Sama obligacja jest papierem wartościowym emitowanym w serii, w którym emitent stwierdza, że jest dłużnikiem właściciela obligacji (obligatariusza) i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Wspomniane świadczenie może mieć charakter pieniężny lub niepieniężny. Przez papiery wartościowe emitowane w serii rozumie się natomiast papiery wartościowe reprezentujące prawa majątkowe podzielone na określoną liczbę równych jednostek. Uwzględniając cechy obligacji komunalnych, dzieli się je ze względu na termin ich udzielania. Wyróżniamy obligacje krótko-, średnio-, i długoterminowe, a uwzględniając sposób ich oprocentowania - indeksowane i o kuponie zerowym. Z kolei ze względu na stopień zabezpieczenia wynikających z nich wierzytelności wyróżniamy obligacje zabezpieczone całkowicie, częściowo bądź też niezabezpieczone. Obligacje dzielą się również ze względu na tryb emisji, która może mieć formę publicznej subskrypcji bądź też przybrać tryb niepublicznym.

REKLAMA

REKLAMA

Dzięki emisji obligacji komunalnych gminy, powiaty, województwa mogą pozyskać kapitał bezpośrednio na rynku, a środki uzyskane w ten sposób wykorzystać m.in. na realizację zadań nieznajdujących pokrycia w innych źródłach finansowych. Przede wszystkim jednak pozwalają samorządom na wygenerowanie dodatkowych środków na udział własny w programach realizowanych z dofinansowaniem z funduszy unijnych, co jest niezwykle istotne w perspektywie nowego okresu programowania funduszy strukturalnych 2007 - 2013.

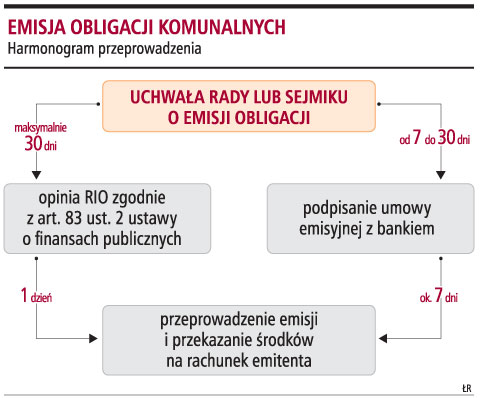

Zdolność do emitowania obligacji (zdolność obligacyjna) została przyzna jednostkom samorządu terytorialnego w pierwszej kolejności w art. 82 ust. 1 ustawy o finansach publicznych, zaś skonkretyzowana w odpowiednich przepisach ustrojowych ustaw samorządowych (ustawa o samorządzie gminnym, ustawa o samorządzie powiatowym, ustawa o samorządzie województwa) i potwierdzona w art. 2 pkt 2 ustawy o obligacjach. W procesie przygotowania emisji obligacji najistotniejszą rolę odgrywa uchwała rady gminy (powiatu lub sejmiku) w sprawie emisji (patrz wzór). Właściwa uchwała jest niezbędna w procesie emisji, a konieczności jej uchwalenia wynika z przepisów ustawy o obligacjach. Pozyskane w wyniku emisji obligacji środki mogą pokryć nie tylko wkład własny, ale wartość całego projektu w okresie jego realizacji do czasu uzyskania dofinansowania z UE. Wielkość i termin emisji oraz moment spłaty zobowiązań jest dostosowany do potrzeb emitenta. Obligacje mogą zapewniać finansowanie długoterminowe. Spłata zobowiązań przedsiębiorstw jest zazwyczaj rozłożona na kilka lat, a w przypadku samorządów okres ten bywa dłuższy. Dotychczas najdłuższy termin do wykupu wyemitowanych obligacji komunalnych wynosił 15 lat. Dodatkowo warunki emisji mogą przewidywać rozpoczęcie wykupu obligacji po upływie np. kilku lat. W takiej sytuacji od momentu emisji do momentu wykupu jednostka samorządowa dokonuje tylko wypłaty odsetek, co zmniejsza obciążenie budżetu.

Rola uchwały samorządowej

Uchwała rady gminy, rady powiatu czy sejmiku województwa jest podstawą prawną konkretnej emisji. Jak pokazują dotychczasowe emisje obligacji komunalnych, samorządy nie emitują całej potrzebnej kwoty od razu, lecz dzielą ją na transze (emitowane w poszczególnych latach: np. 10 mln zł w dwóch transzach: 2,5 mln zł w 2008 i 7,5 mln zł w 2009 roku) i dalej w ramach danej transzy na serie o zróżnicowanym terminie wykupu (patrz wzór uchwały). Dzięki temu można lepiej dostosować cel emisji do potrzeb danej jednostki samorządu terytorialnego (emitenta), ale przede wszystkim tak emisja ułatwia spłatę zaciągniętego zobowiązania.

REKLAMA

Przepisy prawa nie zawierają postanowień określających cel emisji przez jednostki samorządu terytorialnego. Jednak zgodnie z art. 28 ustawy o obligacjach emitent, będący jednostką samorządu terytorialnego, związkiem tych jednostek lub miastem stołecznym Warszawa, jest obowiązany oznaczyć cel emisji i nie może przeznaczyć środków pochodzących z emisji obligacji na inne cele. W praktyce powoduje to, że oznaczenie celu emisji jest bardzo ważne. Bez wątpienia ze środków pozyskanych z emisji obligacji komunalnych można sfinansować każde zadnie należące do właściwości jednostki samorządu terytorialnego. Należy jednak pamiętać, aby w sposób maksymalnie precyzyjny i dokładny formułować cel emisji, tak aby umożliwiał on obligatariuszowi (nabywcy obligacji) zorientować się, jaki rodzaj inwestycji zostanie zrealizowany ze środków pochodzących z obligacji. Analizując uchwały rad gmin, powiatów i sejmików województw, które zdecydowały się na emisje obligacji, można stwierdzić, że samorządy najczęściej określają maksymalnie dokładnie cel emisji obligacji (np. remont liceum ogólnokształcącego nr 2, rzadziej oznaczając go np. modernizacją obiektów oświatowych).

Chociaż przepisy dopuszczają taką możliwość, w praktyce obligacje komunalne nie są zabezpieczone (np. gwarancją czy poręczeniem innej jednostki samorządu terytorialnego, wpisem do hipoteki), a podmiotem uwiarygodniającym emisję jest sam emitent (jednostka samorządu terytorialnego). Jednostka samorządu terytorialnego odpowiada za zobowiązania wynikające z obligacji całym swoim majątkiem. Wyjątkiem są obligacje przychodowe, w przypadku których samorządy mogą ograniczyć w treści obligacji swoją odpowiedzialność za zobowiązania wynikające z tych obligacji do kwoty przychodów lub wartości majątku przedsięwzięcia, do których obligatariuszowi służy prawo pierwszeństwa. Natomiast podmiot udzielający zabezpieczenia odpowiada do wysokości tego zabezpieczenia.

INFORMACJA O OBLIGACJACH

Obligacja powinna zawierać w szczególności:

• powołanie podstawy prawnej emisji,

• nazwę i siedzibę emitenta, miejsce i numer wpisu do właściwego rejestru albo wskazanie jednostki samorządu terytorialnego, związku tych jednostek lub miasta stołecznego Warszawa, będących emitentem,

• nazwę obligacji i cel jej wyemitowania, jeżeli jest określony,

• wartość nominalną i numer kolejny obligacji,

• opis świadczeń emitenta, ze wskazaniem w szczególności wysokości tych świadczeń lub sposobu ich ustalania, terminów, sposobów i miejsc ich spełniania,

• oznaczenie obligatariusza - przy obligacji imiennej,

• ewentualny zakaz lub ograniczenie zbywania obligacji imiennej,

• datę, od której nalicza się oprocentowanie, wysokość oprocentowania, terminy jego wypłaty i miejsce płatności - jeżeli warunki emisji przewidują oprocentowanie - oraz warunki wykupu,

• zakres i formę zabezpieczenia albo informację o jego braku,

• miejsce i datę wystawienia obligacji,

• podpisy osób uprawnionych do zaciągania zobowiązań w imieniu emitenta, przy czym podpisy te mogą być odtwarzane sposobem mechanicznym.

UCHWAŁA W SPRAWIE OBLIGACJI

Uchwała jednostek samorządu terytorialnego o emisji obligacji powinna zawierać podstawowe elementy charakteryzujące emisję obligacji:

• wielkość emisji,

• określenie wartości nominalnej obligacji,

• termin i warunki wykupu obligacji,

• warunki dotyczące wysokości oprocentowania,

• informację o zabezpieczeniu obligacji lub jego braku,

• określenie celu emisji,

• określenie trybu emisji,

• wskazanie źródła dochodów, z których zostaną spełnione świadczenia wynikające z emisji.

Jak wybrać bank

Kolejnym etapem po podjęciu uchwały o emisji obligacji przez właściwą radę (sejmik) jest wybór podmiotu organizującego emisję pod względem technicznym. Najczęściej podmiotem tym będzie bank. Do jego zadań będzie należała m.in. obsługa rozliczeń finansowych związanych z emisją obligacji, depozyt albo prowadzenie rejestru obligacji zdematerializowanych. W praktyce również bank będzie nabywcą obligacji. Warto pamiętać, że zgodnie z art. 4, ust. 3, lit. j) ustawy Prawo zamówień publicznych, ustawy tej nie stosuje się w przypadku zamówień, których przedmiotem są usługi finansowe związane z emisją, obrotem lub transferem papierów wartościowych. Można więc podpisać umowę z dowolnie wybranym bankiem. Większość samorządów przeprowadza pomimo braku takiego obowiązku przetarg nie na podstawie ustawy o zamówieniach publicznych, ale na podstawie kodeksu cywilnego. Takie rozwiązanie wprowadza element konkurencji pomiędzy bankami i wpływa na obniżenie marż i prowizji. W konsekwencji jednostki samorządu terytorialnego najczęściej wybierają organizatora emisji w drodze porównania ofert kilku banków lub decydują się na współpracę z bankiem, z którym współpracowały przy określeniu koncepcji emisji.

Opinia regionalnej izby obrachunkowej

Opinia regionalnej izby obrachunkowej zgodnie z art. 83 ust. 2 ustawy o finansach publicznych jest obligatoryjna, w każdym przypadku zaciągnięcia zobowiązania z kredytu, pożyczki lub poprzez emisję papierów wartościowych. Opinia regionalnej izby nie ma charakteru zgody tego organu na zaciągnięcie pożyczki czy też emisję papierów wartościowych. Jest ona swoistą oceną zdolności kredytowej danego samorządu i określa zdaniem RIO możliwości spłaty zaciągniętych zobowiązań lub wykupu papierów wartościowych. Opinia ta nie ma wpływu na ważność decyzji podejmowanych przez samorządy, jak również nie wiąże innych podmiotów, w tym banków prowadzących emisję obligacji komunalnych. W konsekwencji samorządy mogą podejmować decyzje dotyczące emisji obligacji, niezależnie nawet od negatywnej opinii regionalnej izby obrachunkowej. Są jednak zobowiązane do przedstawienia omawianej opinii podmiotowi udzielającemu pożyczki lub kredytu bądź podać ją do wiadomości podmiotom, do których kierowana jest oferta nabycia papierów wartościowych.

Oferta publiczna

Do obrotu na rynku oficjalnych notowań mogą być dopuszczone obligacje i inne dłużne papiery wartościowe, emitowane przez Skarb Państwa, Narodowy Bank Polski, jednostki samorządu terytorialnego, związki tych jednostek oraz miasto stołeczne Warszawa, jak również przez państwa członkowskie oraz jednostki samorządu terytorialnego tych państw, jeżeli:

• są dopuszczone do obrotu na rynku regulowanym;

• ich zbywalność nie jest ograniczona;

• wnioskiem zostały objęte wszystkie papiery wartościowe tego samego rodzaju.

Jeśli jednostka samorządu terytorialnego inaczej nie postanowi, to do oferty publicznej lub ubiegania się o dopuszczenie do obrotu na rynku regulowanym emitowanych przez nią obligacji znajdą zastosowanie wyłącznie polskie przepisy. W celu przeprowadzenia takiej emisji emitent lub wprowadzający powinien złożyć do Komisji Nadzoru Finansowego za pośrednictwem firmy inwestycyjnej zawiadomienie wraz z memorandum informacyjnym. Publiczne proponowanie nabycia obligacji w ofercie publicznej w tzw. procedurze giełdowej wymaga zatwierdzenia przez Komisję Nadzoru Finansowego. W tym celu emitent jest zobowiązany do przygotowania i złożenia zawiadomienia wraz z memorandum informacyjnym do komisji za pośrednictwem firmy inwestycyjnej. Zawiadomienie to powinno zawierać: firmę (nazwę) i siedzibę emitenta; podstawowe dane o papierach wartościowych, których dotyczy prospekt emisyjny, a w szczególności określenie ich liczby, rodzaju i wartości nominalnej oraz oznaczenie firmy inwestycyjnej, która będzie oferować papiery wartościowe objęte wnioskiem.

Do zawiadomienia, o którym mowa, dołącza się:

• prospekt emisyjny sporządzony w języku polskim,

• statut lub inny przewidziany przepisami prawa dokument dotyczący utworzenia, działalności i organizacji emitenta;

• uchwałę w sprawie odpowiednio emisji papierów wartościowych w drodze oferty publicznej lub ubiegania się o dopuszczenie papierów wartościowych do obrotu na rynku regulowanym oraz dematerializacji papierów wartościowych, podjętą przez właściwy organ stanowiący remitenta oraz wykaz informacji, w odniesieniu do których emitent lub wprowadzający wnosi o zwolnienie z obowiązku zamieszczenia w prospekcie emisyjnym, wraz z uzasadnieniem takiego wniosku;

• wykaz informacji, których przedstawienie w prospekcie emisyjnym nie jest możliwe, ze wskazaniem specyfiki lub okoliczności, które uzasadniają pominięcie ich w treści prospektu.

Emisja obligacji komunalnych

EMITENCI OBLIGACJI

W Polsce prawo do emitowania obligacji mają m.in.:

• Skarb Państwa - obligacje skarbowe,

• przedsiębiorstwa posiadające osobowość prawną - obligacje korporacyjne,

• jednostki samorządu terytorialnego - obligacje komunalne,

• międzynarodowe instytucje finansowe.

CELE EMISJI

Jednostki samorządu terytorialnego mogą emitować obligacje oraz zaciągać kredyty i pożyczki na:

• pokrycie występującego w ciągu roku przejściowego deficytu budżetu jednostki samorządu terytorialnego,

• finansowanie planowanego deficytu budżetu jednostki samorządu terytorialnego,

• spłatę wcześniej zaciągniętych zobowiązań z tytułu emisji papierów wartościowych oraz zaciągniętych pożyczek i kredytów.

DEFINICJE

Emitent- to podmiot emitujący papiery wartościowe we własnym imieniu

WprowadzajĄcy- to właściciel papierów wartościowych dokonujący oferty publicznej lub występujący o dopuszczenie tych papierów wartościowych do obrotu na rynku regulowanym lub o wprowadzenie tych papierów wartościowych do alternatywnego systemu obrotu

Publiczne proponowanie nabycia papierów wartościowych- to nabycie papierów wartościowych w dowolnej formie i w dowolny sposób, jeżeli propozycja jest skierowana do co najmniej 100 osób lub do nieoznaczonego adresata. Publiczne proponowanie nabycia papierów wartościowych może być dokonywane wyłącznie w drodze oferty publicznej

Oferta publiczna- to udostępnianie na terytorium Rzeczypospolitej Polskiej co najmniej 100 osobom lub nieoznaczonemu adresatowi, w dowolnej formie i w dowolny sposób, informacji o papierach wartościowych i warunkach dotyczących ich nabycia, stanowiących dostateczną podstawę do podjęcia decyzji o odpłatnym nabyciu tych papierów wartościowych

SAMORZĄD PORĘCZA

Jednostki samorządu terytorialnego oraz miasto stołeczne Warszawa mogą poręczać zobowiązania wynikające z obligacji, do wysokości 15 proc. dochodów jednostki samorządu terytorialnego planowanych w roku, w którym następuje udzielenie poręczenia, emitowanych przez:

• inne jednostki samorządu terytorialnego, związki tych jednostek oraz miasto stołeczne Warszawa,

• spółki z ograniczoną odpowiedzialnością albo spółki akcyjne, w których dana jednostka samorządu terytorialnego lub miasto stołeczne Warszawa dysponuje odpowiednio ponad 50 proc. głosów na zgromadzeniu wspólników lub walnym zgromadzeniu,

• przedsiębiorstwa, dla których organem założycielskim jest jednostka samorządu terytorialnego lub miasto stołeczne Warszawa

Informacje w memorandum

Informacje zawarte w memorandum powinny być przedstawione w sposób umożliwiający inwestorom ocenę wpływu tych informacji na sytuację gospodarczą, majątkową i finansową emitenta. Sprawy te reguluje rozporządzenie ministra finansów z 6 lipca 2007 r. w sprawie szczegółowych warunków, jakim powinno odpowiadać memorandum informacyjne, o którym mowa w art. 39 ust. 1 oraz art. 42 ust. 1 ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (Dz.U. z 2007 r. nr 132, poz. 916 ze zm.). W przypadku gdy specyfika opisywanych w memorandum danych wymaga podania dodatkowych informacji, gwarantujących ich prawdziwy, rzetelny i kompletny obraz, lub dodatkowe informacje mające znaczący wpływ na ocenę papierów wartościowych będących przedmiotem oferty publicznej lub ubiegania się o dopuszczenie do obrotu na rynku regulowanym, emitent jest obowiązany zamieścić te informacje w treści memorandum. Ogólne wymogi dotyczące zasad sporządzania memorandum informacyjnego zostały określone w par. 3-4 rozporządzenia o memorandum informacyjnym. Natomiast przepisy rozporządzenia od par. 7 do par. 22 precyzyjnie określają treść informacji, które powinny znaleźć się w memorandum informacyjnym. Następnie KNF, nie później niż w terminie 20 dni roboczych od dnia złożenia zawiadomienia, może zgłosić sprzeciw wobec dokonywania oferty publicznej lub ubiegania się o dopuszczenie obligacji komunalnych do obrotu na rynku regulowanym na podstawie memorandum informacyjnego, jeżeli:

• memorandum informacyjne nie odpowiada pod względem treści i formy wymogom określonym w przepisach prawa lub

• obrót papierami wartościowymi objętymi memorandum informacyjnym załączonym do zawiadomienia stanowi istotne zagrożenie dla interesów inwestorów lub dla bezpieczeństwa obrotu.

Należy pamiętać, że zgłaszając sprzeciw, KNF zakazuje przeprowadzenia oferty publicznej lub ubiegania się o dopuszczenie papierów wartościowych do obrotu na rynku regulowanym na podstawie tego memorandum informacyjnego. Pomimo niezgłoszenia sprzeciwu w ustawowym terminie KNF może na podstawie art. 16 ustawy o ofercie publicznej nakazać wstrzymanie na okres do dziesięciu dni rozpoczęcia oferty publicznej lub przerwanie jej biegu lub też zakazać rozpoczęcia oferty publicznej albo dalszego jej prowadzenia.

Memorandum informacyjne powinno być udostępnione do publicznej wiadomości, jednak dopiero z upływem terminu, w którym KNF przysługuje uprawnienie do zgłoszenia sprzeciwu. Dzięki temu emitent lub wprowadzający unikają ryzyka poniesienia zbędnych kosztów udostępnienia memorandum

Po zatwierdzeniu memorandum emitent lub wprowadzający przekazuje jego ostateczną wersję do Komisji Nadzoru Finansowego oraz udostępnia prospekt emisyjny do publicznej wiadomości. W tym ceku emitent lub wprowadzający musi udostępnić do publicznej wiadomości prospekt emisyjny w terminie umożliwiającym inwestorom zapoznanie się z jego treścią, nie później jednak niż w dniu rozpoczęcia subskrypcji lub sprzedaży papierów wartościowych nim objętych, jeżeli papiery wartościowe są przedmiotem oferty publicznej, albo w dniu dopuszczenia papierów do obrotu na rynku regulowanym, jeżeli papiery wartościowe nie były uprzednio przedmiotem oferty publicznej.

Emitent lub wprowadzający ma obowiązek udostępnić memorandum do publicznej wiadomości w co najmniej jeden z następujących sposobów:

• przez zamieszczenie w co najmniej jednej gazecie ogólnopolskiej;

• w postaci drukowanej, bezpłatnie, w siedzibie spółki prowadzącej rynek regulowany, na którym papiery wartościowe mają być dopuszczane do obrotu, lub w siedzibie emitenta i w siedzibie firmy inwestycyjnej wykonującej czynności oferowania na podstawie umowy zawartej z emitentem i w punktach obsługi klienta podmiotów biorących udział w subskrypcji lub sprzedaży papierów wartościowych, w nakładzie zapewniającym dostępność prospektu emisyjnego dla osób zainteresowanych oraz sprawne przeprowadzenie oferty publicznej lub dopuszczenia do obrotu na rynku regulowanym;

• w postaci elektronicznej w sieci internet na stronie emitenta oraz, odpowiednio, na stronach podmiotów biorących udział w subskrypcji lub sprzedaży papierów wartościowych;

• w postaci elektronicznej w sieci internet na stronie spółki prowadzącej rynek regulowany, na którym papiery wartościowe mają być dopuszczane do obrotu.

Komisja Nadzoru Finansowego z kolei zamieszcza na swojej stronie w sieci internet informację o zatwierdzonym i udostępnionym do publicznej wiadomości prospekcie emisyjnym wraz z odnośnikami do stron należącymi do remitenta lub spółki prowadzącej rynek regulowany, na których została zamieszczona elektroniczna wersja tego prospektu emisyjnego. Emitent lub wprowadzający informuje komisję, na dwa dni robocze przed dniem udostępnienia prospektu emisyjnego do publicznej wiadomości, o terminie i miejscu tego udostępnienia w sieci internet. Należy pamiętać, że wszelkie informacje udostępniane do publicznej wiadomości przez emitenta, wprowadzającego lub inne podmioty uczestniczące w tej ofercie w imieniu lub na zlecenie emitenta lub wprowadzającego nie mogą być sprzeczne z treścią informacji zawartych w memorandum informacyjnym. Po tak przygotowanym i zatwierdzonym zawiadomieniu wraz z memorandum obligacje komunalne są przedmiotem obrotu na rynku publicznym.

PRZYKŁADY EMISJI OBLIGACJI KOMUNALNYCH

Skaryszew

Miasto i gmina Skaryszew i Bank Ochrony Środowiska podpisały umowę organizacji emisji obligacji komunalnych o łącznej wartości 2 mln zł. Obligacje zostały wyemitowane w 2007 roku, natomiast wykup nastąpi w latach 2009-2010. Oprocentowanie obligacji oparte jest na oprocentowaniu 52-tygodniowych bonów skarbowych. Skaryszew przeznaczy pozyskane z emisji obligacji środki na budowę stacji uzdatniania wody, sieci wodociągowej oraz budowę i remonty dróg.

Powiat grójecki

Powiat grójecki i Bank Ochrony Środowiska podpisały umowę na organizację emisji obligacji komunalnych o łącznej wartości 4 mln zł. Obligacje zostały wyemitowane w 2007 roku, natomiast wykup nastąpi w ciągu następnych pięciu lat. Oprocentowanie obligacji oparte jest na stawce WIBOR 1M.

Nidzica

W lipcu 2004 r. Bank PKO BP podpisał pionierską umowę emisyjna z miastem i gminą Nidzica. Emisja o łącznej wartości 5,2 mln zł została rozłożona na dwa lata - 2,5 mln zł w 2005 roku i 2,7 mln zł w 2006 roku. Cel emisji to przede wszystkim współfinansowanie inwestycji realizowanych ze środków Unii Europejskiej - budowa ulic, kanalizacji sanitarnej i deszczowej na osiedlu Cegielniana. Wartość całego zadania wynosi 11 mln zł, z czego ok. 3 mln zł zostanie sfinansowane środkami z budżetu UE oraz dotacją budżetu państwa, a pozostała część emisją obligacji. Obligacje zostaną wykupione w ciągu 9 lat - do 2014 roku.

Powiat kozienicki

We wrześniu 2004 r. władze powiatu kozienickiego podjęły decyzje o emisji obligacji na kwotę 5 mln zł w celu współfinansowania programu budowy i przebudowy dróg. Program inwestycyjny obejmował trzy zadania dotyczące dróg powiatowych, na które powiat ubiegał się o dofinansowanie ze środków pomocowych. Umowa emisyjna również przewidywała podział emisji na dwie transze - 3 mln zł w 2004 roku oraz 2 mln zł w 2005 roku. Wykup obligacji nastąpi do 2014 roku.

Piła

Jedną z większych emisji obligacji przewidzianą na współfinansowanie projektów unijnych jest emisja obligacji dla miasta Piły na 25,3 mln zł. Uchwała emisyjna przewiduje, że środki z emisji zostaną przeznaczone na cztery zadania, które gmina chce zrealizowanie ze znaczącym udziałem funduszy UE - budowę obwodnicy śródmiejskiej, rewitalizację terenów powojskowych, uzbrojenie terenu pod budownictwo mieszkaniowe, budowę kanalizacji deszczowej. Łączna wartość projektów przekracza 130 mln zł, z czego ponad 90 mln zł ma zostać pozyskane ze środków bezzwrotnych. Wykup obligacji nastąpi do 2013 roku.

Marki

Miasto Marki zdecydowało się na emisję obligacji o wartości 13,5 mln zł w latach 2004-2006 z przeznaczeniem na finansowanie budowy sieci wodociągowo-kanalizacyjnej oraz budowę dróg z infrastrukturą. Część środków z emisji będzie wykorzystana w projektach realizowanych ze środków funduszy strukturalnych. W tym przypadku wykup obligacji jest zaplanowany do końca 2011 roku.

Zamość

Miasto Zamość część środków z emisji obligacji o wartości 30 mln zł w 2005 roku zdecydowało się przeznaczyć na sfinansowanie udziału własnego w projektach i programach realizowanych ze środków pochodzących z funduszy strukturalnych i Funduszu Spójności. Program emisji przewiduje emisje papierów z terminem wykupu od czterech do dziesięciu lat, a ostatecznie obligacje zostaną wykupione do 2014 roku.

Realizacja praw z obligacji

Zgodnie z przepisami realizacja praw inkorporowanych w obligacjach komunalnych polega najczęściej na spełnieniu przez emitenta określonego świadczenia pieniężnego. Termin realizacji tego świadczenia wynikać będzie przede wszystkim z warunków emisji. Roszczenie obligatariusza staje się wymagalne z chwilą, kiedy świadczenie obligacyjne ma być spełnione. Od tej zasady art. 24 ust. 2 i 3 ustawy o obligacjach przewiduje dwa wyjątki. Zgodnie z powołanymi przepisami ustawy, jeżeli emitent nie wypełni w terminie, w całości lub w części, zobowiązań wynikających z obligacji, obligacje podlegają, na żądanie obligatariusza, natychmiastowemu wykupowi w części, w jakiej przewidują świadczenie pieniężne. Natomiast, w przypadku zniesienia lub podziału jednostki samorządu terytorialnego, związku tych jednostek lub miasta stołecznego Warszawy, będących emitentami obligacji, odpowiedzialność za zobowiązania wynikające z emisji obligacji ponoszą solidarnie jednostki samorządu terytorialnego lub ich związki, które przejęły mienie emitenta. W przypadku, gdy emitent zobowiązał się do spełnienia świadczenia niepieniężnego, w razie opóźnienia w jego spełnieniu, na żądanie obligatariusza następuje przekształcenie tego świadczenia w świadczenie pieniężne. Zasady przeliczania wartości takiego świadczenia niepieniężnego określają warunki emisji. Warunki emisji mogą ponadto zawierać klauzulę przewidującą tzw. wykup przedterminowy, który polega na wcześniejszym spełnieniu świadczenia przez emitenta, którego skutkiem jest zwolnieniem się z zobowiązania. Ma to istotne znaczenie w przypadku obligacji długoterminowych. Takie rozwiązanie pozwala na uniknięcie negatywnych skutków, wynikających z niekorzystnego dla emitenta kształtowania się sytuacji na rynku finansowym, przykładowo w szczególności, gdy koszt uzyskania środków finansowych z innych źródeł jest znacznie niższy niż obsługa obligacji długoterminowych na zasadach określonych w warunkach emisji.

Przedterminowy wykup

Wykup obligacji komunalnych może odbywać się jednorazowo w odniesieniu do całej emisji bądź ratalnie. Świadczenie obligacyjne podlega rozłożeniu na określone części, które obligatariusz otrzymuje w różnych terminach. Ratalny wykup dopuszczalny będzie zawsze w przypadku obligacji ze świadczeniem pieniężnym, co jest konsekwencją podzielnego charakteru tego świadczenia. W przypadku obligacji ze świadczeniem niepieniężnym wykup ratalny uzależniony będzie z kolei od struktury konkretnego świadczenia niepieniężnego. Zgodnie z art. 24 ustawy o obligacjach, z chwilą wykupu obligacje komunalne podlegają umorzeniu, które jest równoznaczne z wygaśnięciem zobowiązania inkorporowanego w obligacji. Umorzeniu podlegają także własne obligacje emitenta nabyte przez niego przed upływem terminu do spełnienia wszystkich zobowiązań z obligacji określonych w warunkach emisji, przy czym wraz z upływem tego terminu nabywanie własnych obligacji staje się niedopuszczalne. Niedopuszczalne jest również nabywanie własnych obligacji przez emitenta będącego w zwłoce z realizacją zobowiązań z obligacji. Ostatni przypadek jest konsekwencją tego, że w takiej sytuacji zobowiązanie obligacyjne staje się, na żądanie obligatariusza, natychmiast wymagalne.

Odpowiedzialność za naruszenie przepisów

Konsekwencje prawne naruszenia przepisów regulujących proces emisji obligacji komunalnych mogą mieć charakter karny bądź cywilny. Przepisy te w szczególności w ich karnej postaci mają na celu ochronę interesu obligatariuszy inwestujących określone środki finansowe w obligacje. Z drugiej strony natomiast przepisy te zapewniają bezpieczne i przejrzyste funkcjonowanie rynku papierów wartościowych.

Należy pamiętać, że roszczenia wynikające z obligacji przedawniają się z upływem dziesięciu lat. Z kolei naruszenie bezwzględnie obowiązujących przepisów prawnych zgodnie z art. 58 k.c. powoduje nieważności czynności prawnej, co w konsekwencji wywołuje odpowiedzialność odszkodowawczą remitenta (samorządu) wobec osób, które poniosły szkodę w wyniku jego bezprawnych działań.

Odpowiedzialność karna

Odpowiedzialność karna emitenta uregulowana jest w różnych aktach prawnych. Przepisy karne znajdują się zarówno w ustawie o obligacjach, jak również w ustawie o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych. W przypadku obligacji komunalnych częściej stosowane mogą być jednak przepisy ustawy o obligacjach. Zgodnie z jej postanowieniami, ten, kto dokonuje emisji obligacji, nie będąc do tego uprawnionym lub przy emisji nie zachowuje warunków określonych w ustawie, podlega grzywnie do 5 mln zł i karze pozbawienia wolności od sześciu miesięcy do pięciu lat. Tej samej karze podlega ten, kto działając w imieniu lub w interesie osoby prawnej albo jednostki organizacyjnej nieposiadającej osobowości prawnej, nie zachowuje warunków przeprowadzenia emisji.

Szczególne znaczenie ma prawdziwość i rzetelność wypełniania obowiązków nałożonych na emitenta. Zgodnie z art. 39 ustawy o obligacjach, kto przy emisji obligacji, podaje nieprawdziwe lub zataja prawdziwe dane, które mogą w istotny sposób wpłynąć na ocenę zdolności emitenta do wywiązania się z zobowiązań wynikających z obligacji podlega grzywnie do 5 mln zł i karze pozbawienia wolności od sześciu miesięcy do pięciu lat. Z kolei kto nie udostępnia sprawozdań finansowych, podlega grzywnie, karze ograniczenia wolności albo pozbawienia wolności do roku. Karana jest również zmiana celu emisji obligacji. Kto przeznacza środki pochodzące z emisji obligacji na inne cele niż określone w warunkach emisji, podlega grzywnie do 5 mln zł lub karze pozbawienia wolności do lat dwóch albo obu tym karom łącznie.

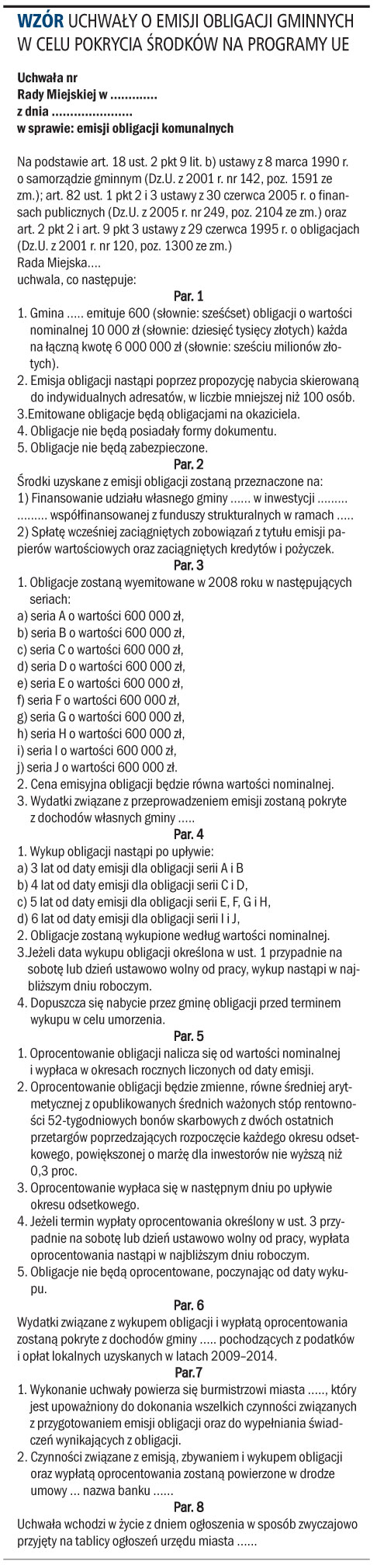

Wzór uchwały o emisji obligacji gminnych w celu pokrycia środków na programy UE

Łukasz Sobiech

lukasz.sobiech@infor.pl

PODSTAWA PRAWNA

• Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. z 2005 r. nr 249, poz. 2104 ze zm.).

• Ustawa z 29 czerwca 1995 r. o obligacjach (Dz.U. z 2001 r. nr 120, poz. 1300 ze zm.).

• Ustawa z 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (Dz.U. z 2005 r. nr 184, poz. 1539 ze zm.).

• Rozporządzenie ministra finansów z 6 lipca 2007 r. w sprawie szczegółowych warunków, jakim powinno odpowiadać memorandum informacyjne, o którym mowa w art. 39 ust. 1 oraz art. 42 ust. 1 ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (Dz.U. z 2007 r. nr 132, poz. 916 ze zm.).

• Rozporządzenie ministra finansów z 14 października 2005 r. w sprawie szczegółowych warunków, jakie musi spełniać rynek oficjalnych notowań giełdowych oraz emitenci papierów wartościowych dopuszczonych do obrotu na tym rynku (Dz.U. z 2005 r. nr 206, poz. 1712 ze zm.).

REKLAMA

REKLAMA