Delegowanie uprawnień

REKLAMA

REKLAMA

REKLAMA

REKLAMA

W związku z tym dopuszcza się według uofp i uor delegowanie pewnych uprawnień dotyczących kontroli na pracowników zatrudnionych w jednostce, przy pomocy których kierownik wypełnia swoje obowiązki. Dlatego jest możliwe rozdzielenie w „Obiegu i kontroli dokumentów finansowo-księgowych” wielu czynności zgodnie z zasadą „dwóch par oczu” na osoby, które skutecznie kontrolują i uwiarygodniają informacje zawarte w dokumentach.

Delegowanie uprawnień ma swoje ograniczenia i zasady udzielania.

Zapamiętaj!

REKLAMA

Kierownik jednostki może powierzyć określone obowiązki w zakresie gospodarki finansowej pracownikom jednostki. Przyjęcie obowiązków przez te osoby powinno być potwierdzone dokumentem w formie odrębnego imiennego upoważnienia albo wskazania w regulaminie organizacyjnym jednostki.

Kierownik jednostki ponosi odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości określonych uofp, w tym z tytułu nadzoru, również w przypadku, gdy określone obowiązki w zakresie rachunkowości (z wyłączeniem odpowiedzialności za przeprowadzenie inwentaryzacji w formie spisu z natury) zostaną powierzone innej osobie za jej zgodą. W przypadku gdy kierownikiem jednostki jest organ wieloosobowy, a nie została wskazana osoba odpowiedzialna, odpowiedzialność ponoszą wszyscy członkowie tego organu (art. 4 pkt 5 uor).

Zapamiętaj!

Powierzenie przez kierownika jednostki obowiązków z zakresu kontroli finansowej nie zwalnia kierownika z odpowiedzialności za brak nadzoru nad jej wykonywaniem.

Poprzez delegowanie uprawnień jednostka dąży do tego, aby obieg i kontrola dokumentów były możliwie wąsko ujęte w procedury (specjalizacja), co zapobiegnie możliwości wystąpienia nieprawidłowości. W przypadku procedur związanych z kontrolą finansową, takim wąskim ujęciem najczęściej dysponuje główny księgowy jednostki. Jemu najczęściej kierownik powierza obowiązek tworzenia i aktualizowania pisemnych procedur związanych z kontrolą finansową. Takie podejście to element rozproszenia posiadanych obowiązków, który w sposób znaczący wpływa na sprawność zarządzania jednostką.

Zapamiętaj!

Obowiązki i kompetencje należy delegować na rzecz pojedynczych, konkretnych osób, a nie na rzecz zespołu, ponieważ grupy osób zwykle nie da się rozliczyć z odpowiedzialności.

Główny księgowy, wykonując obowiązki określone w uofp, potrafi w sposób dokładny zaprogramować i stworzyć obieg dokumentów wraz z odpowiednimi etapami ich weryfikowania i kontroli na poszczególnych stanowiskach, odpowiednimi do rodzaju dokumentów.

5.1. Obowiązki głównego księgowego w zakresie kontroli funkcjonalnej

W obowiązującym ustawodawstwie nie sprecyzowano dokładnie zakresu i charakteru odpowiedzialności głównego księgowego w zakresie kontroli wewnętrznej. Nie jest również jasno doprecyzowane, w jakim stopniu główny księgowy jest odpowiedzialny za wyniki jednostki. Główny księgowy, będąc odpowiedzialnym za prawidłową organizację kontroli, powinien użyć wszystkich środków do przeciwdziałania i wykrywania nieprawidłowości oraz nadużyć. Może, a nawet powinien, upoważnić podległych mu pracowników do przeprowadzania kontroli w jego zastępstwie.

Zapamiętaj!

Powierzenie funkcji kontrolnych osobie wzbudzającej zaufanie nie zwalnia głównego księgowego od dokonywania okresowej kontroli sprawowania funkcji kontrolnych tego pracownika.

Oddelegowanie pewnych czynności na niższe szczeble nie zwalnia głównego księgowego od zastrzeżenia tylko do swojej właściwości takich operacji finansowych i gospodarczych, które będą powodowały znaczne zmiany w strukturze majątku jednostki, oraz akceptowania wszystkich wydatków. Do takich operacji zaliczyć tu będzie można na pewno zaciągnięcie kredytu, który spowoduje wzrost zobowiązań, lub dokonywanie kontroli projektów umów gospodarczych, wywołujących skutki finansowe. Jednak w codziennej praktyce pojawiają się operacje nietypowe, niejasne, budzące wątpliwości, źle udokumentowane, które w efekcie końcowym docierają do głównego księgowego, i to on zostaje obarczony obowiązkiem dokonania wyjaśnienia zaistniałej sytuacji.

Do zakresu obowiązków głównego księgowego należy:

• prowadzenie rachunkowości jednostki,

• wykonywanie dyspozycji środkami pieniężnymi,

• dokonywanie wstępnej kontroli zgodności operacji gospodarczych i finansowych z planem finansowym,

• dokonywanie wstępnej kontroli kompletności i rzetelności dokumentów dotyczących operacji gospodarczych i finansowych.

Poza instrukcjami, które główny księgowy wydaje właściwie „dorywczo”, opracowuje on instrukcje na piśmie, które (jako zarządzenia wewnętrzne) podpisuje dyrektor jednostki. Obowiązują one wówczas wszystkich pracowników i regulują zakres oraz sposób wykonywania szeregu prac administracyjnych.

Główny księgowy sprawuje, jak każdy kierownik komórki organizacyjnej, kontrolę funkcjonalną.

Aby zapewnić prawidłową realizację nałożonych zwyczajowo obowiązków, główny księgowy powinien:

• określić zasady, według których mają być wykonane przez inne służby jednostki prace niezbędne do zapewnienia prawidłowości gospodarki finansowej, rachunkowości i sprawozdawczości okresowej,

• żądać od innych służb udzielenia w formie ustnej lub pisemnej niezbędnych informacji i wyjaśnień, jak również udostępniania do wglądu dokumentów i wyliczeń, będących źródłem tych informacji i wyjaśnień.

Nie można jednak ograniczać się wyłącznie do egzekwowania prawidłowego wykonania obowiązków, jeżeli wcześniej pracownicy księgowości i innych służb nie zostaną pouczeni w sprawie ich wykonywania. W przypadkach, gdy główny księgowy stwierdzi:

• nieprawidłowość formalno-rachunkową dokumentu, zwraca go właściwemu pracownikowi w celu jej usunięcia,

• nierzetelność dokumentu, w którym została ujęta nielegalna operacja gospodarcza, odmawia jego podpisania.

Zapamiętaj!

Odmowa podpisania dokumentu, który swoją treścią budzi wątpliwości, musi być każdorazowo uzasadniona na piśmie.

5.2. Delegowanie uprawnień na pracowników niższych szczebli

Schodząc niżej, w system i organizację jednostki, mamy do czynienia z dalszym delegowaniem uprawnień na pracowników zajmujących się kontrolą merytoryczną i finansową (rachunkową) poszczególnych rodzajów dokumentów oraz poprawnym rejestrowaniem poszczególnych operacji finansowych. Każdy dokument finansowo-księgowy, którego realizacja wywołuje skutek finansowy dla jednostki, przed wprowadzeniem do systemów finansowo-księgowych powinien zostać odpowiednio zweryfikowany i skontrolowany przez pracowników, którym powierzono określone obowiązki w tym zakresie. Powierzenie tych obowiązków powinno mieć charakter pisemny (może być odzwierciedlony w zakresie obowiązków, który powinien posiadać każdy pracownik, jak również w systemach opisujących czynności konieczne do wykonania na danym stanowisku pracy oraz w zasadach obiegu dokumentacji finansowo-księgowej).

Delegowanie uprawnień wymaga od kierowników i głównych księgowych rozważenia następujących kwestii:

• jakie uprawnienia można delegować,

• komu je można przekazać,

• jaki jest zakres odpowiedzialności delegującego uprawnienia i przyjmującego te uprawnienia.

Delegowanie uprawnień ma swoje racjonalne granice i trzeba te granice praktycznie określić.

Im większa, bardziej złożona i szybciej rozwijająca się jednostka, tym stopień delegacji uprawnień i decentralizacji władzy powinien być większy.

Poważny problem warunkujący skuteczność delegowania uprawnień związany jest z wyborem pracownika, któremu można przekazać uprawnienia. Musi to być pracownik kompetentny, posiadający niezbędne umiejętności i wiedzę. Kierownik jednostki i główny księgowy muszą być przekonani, że pracownik, wykonując delegowane uprawnienie, wykona je zgodnie ze swoimi umiejętnościami i na poziomie swoich kompetencji, nie nadużywając pokładanego w nim zaufania oraz że pracownik ten jest przygotowany do ponoszenia większej odpowiedzialności i podoła zwiększonym obowiązkom. Należy przy tym zwrócić uwagę na problem podziału odpowiedzialności.

Delegowanie uprawnień prowadzi do podziału odpowiedzialności między kierownika i pracownika (podwójna odpowiedzialność). Jest to jednak w każdym przypadku odpowiedzialność za coś innego. W sytuacji niewłaściwego wykorzystania swoich kompetencji przez podwładnego, któremu delegowano uprawnienia, odpowiedzialność przełożonego dotyczy zawsze:

• zakresu przekazanych na piśmie uprawnień (czy wolno mu było delegować dane uprawnienia),

• wyboru osoby (czy wybór podwładnego był uzasadniony poziomem jego kwalifikacji, wiedzy itp.),

• sprawowania funkcji nadzoru i kontroli (czy nadzór i kontrola były skuteczne i pozwoliły na odpowiednio wczesne korygowanie błędów podwładnych).

5.3. Pełnomocnictwa i upoważnienia jako szczególna forma delegowania uprawnień

W sferze finansów publicznych funkcjonuje wiele różnorodnych podmiotów, na które obowiązujące przepisy prawa nakładają szereg obowiązków i uprawnień (np. obowiązek stosowania ustawy - Prawo zamówień publicznych, stosowania ujednoliconego planu kont dla sfery budżetowej i prawo do zaciągania zobowiązań).

Sprawne działanie jednostek sektora finansów publicznych byłoby znacznie utrudnione bez instytucji pełnomocnictwa oraz upoważnienia. Kierownik i główny księgowy jednostki mogą wykonywać swoje obowiązki, korzystając z pomocy pełnomocników lub innych osób upoważnionych. Trudno sobie wyobrazić, że wszystkie oświadczenia woli i wiedzy w imieniu jednostki składa osobiście jej kierownik lub odpowiednio do zakresu swoich obowiązków - główny księgowy. Byłoby to nieracjonalne, a w przypadku jednostek sektora finansów publicznych realizujących wiele zadań i posiadających bardzo rozbudowaną strukturę organizacyjną - nawet niewykonalne. Dlatego tak ważne jest właściwe udzielenie stosownych pełnomocnictw i upoważnień, które pozwolą sprawnie i efektywnie wykonywać nałożone przez obowiązujące przepisy prawa (zadania).

5.4. Rodzaje pełnomocnictw

Prawidłowe udzielenie pełnomocnictwa, a także działanie wyłącznie w jego granicach, ma bardzo duże znaczenie przy dysponowaniu środkami publicznymi. Świadczy o tym katalog naruszeń dyscypliny finansów publicznych. Do naruszenia dyscypliny finansów publicznych dochodzi wówczas, gdy:

• dochodzi do zaciągnięcia zobowiązania bez upoważnienia/pełnomocnictwa albo z przekroczeniem zakresu upoważnienia/pełnomocnictwa do zaciągania zobowiązań jednostki sektora finansów publicznych,

• dokonano zmiany w budżecie lub planie finansowym jednostki sektora finansów publicznych bez upoważnienia albo z przekroczeniem zakresu upoważnienia,

• dokonano wydatku ze środków publicznych bez upoważnienia/pełnomocnictwa albo z przekroczeniem zakresu upoważnienia pełnomocnictwa.

Dlatego właśnie w jednostkach sektora finansów publicznych powinno się prowadzić specjalne rejestry dla pełnomocnictw i upoważnień, które stanowić będą pewnego rodzaju bazę i pozwolą na bieżące kontrolowanie tego: kto, do czego, od kiedy i przez kogo został umocowany lub upoważniony.

Zapamiętaj!

Każde z pełnomocnictw powinno być zarejestrowane pod odrębnym numerem.

Pełnomocnictwa można podzielić ze względu na:

• charakter czynności, do dokonania której umocowuje,

• osobę, która udziela pełnomocnictwa,

• liczbę umocowanych i zakres ich umocowania.

Pełnomocnictwa ze względu na charakter czynności

Ze względu na charakter czynności, do której pełnomocnictwa umocowują, mamy:

• pełnomocnictwo ogólne,

• rodzajowe,

• szczególne.

Pełnomocnictwo ogólne to umocowanie do czynności zwykłego zarządu, które jednak nie są precyzyjnie zdefiniowane przez ustawodawcę. W sferze finansów publicznych granica czynności zwykłego zarządu jest węższa niż w sektorze prywatnym z uwagi na ryzyko naruszenia dyscypliny finansów publicznych. W tym przypadku zawarcie np. umowy o kredyt będzie już czynnością przekraczającą zakres zwykłego zarządu.

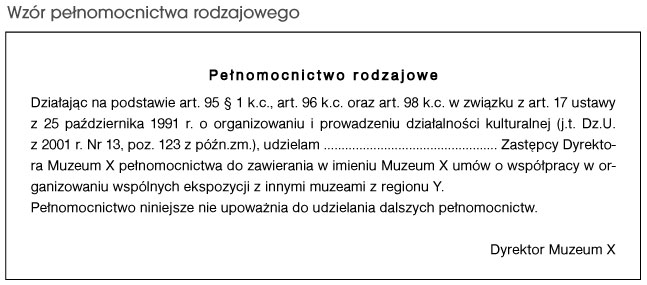

Pełnomocnictwo rodzajowe umocowuje do dokonywania czynności prawnych, które należą do określonej grupy, np. dokonywanie wszelkich czynności prawnych związanych z pozyskiwaniem i wykorzystywaniem środków pochodzących z Funduszy Strukturalnych Unii Europejskiej. Oznacza to udzielenie upoważnienia m.in. do:

• podpisywania i składania wniosków o dofinansowanie projektów realizowanych w ramach funduszy strukturalnych,

• podpisywania umów o dofinansowanie tych projektów,

• składania stosownych zabezpieczeń do umów o dofinansowanie zadań realizowanych w ramach funduszy strukturalnych,

• podpisywania i składania wniosków o płatność.

Wskazane jest, aby w przypadkach pełnomocnictw rodzajowych określono dokładnie i jednoznacznie rodzaj oraz przedmiot czynności prawnej objętej danym pełnomocnictwem.

Pełnomocnictwo szczególne wprowadza się w miejsce, gdzie pełnomocnictwo rodzajowe nie wystarcza, aby pełnomocnik mógł dokonać określonej czynności.

Do działań, które mogą wymagać pełnomocnictwa szczególnego, można zaliczyć np. czynności związane z zawieraniem umów pomiędzy jednostką sektora finansów publicznych a bankiem na prowadzenie rachunku bankowego. Jeśli osobą zawierającą taką umowę jest ktoś inny niż jej kierownik, wówczas niezbędne staje się wyposażenie takiego pełnomocnika w pełnomocnictwo szczególne do tej czynności. Przykładem może w tym miejscu posłużyć lista dokumentów wymaganych przez bank, wobec osób zawierających umowy z bankiem, które są pełnomocnikami:

I tak, dla:

• jednostki samorządu terytorialnego (gmina, powiat, województwo) osobami uprawnionymi do zawierania umów są odpowiednio: wójt, burmistrz lub prezydent miasta (starosta, marszałek województwa); dokumentami wymaganymi do zawarcia w tym przypadku umowy z bankiem są: dokumenty tożsamości osoby upoważnionej do zawarcia umowy, poświadczenie funkcji (np. akt mianowania na stanowisko), oryginał zaświadczenia o nadaniu numeru NIP i REGON oraz w przypadku osób pełnomocników - pełnomocnictwo szczególne wystawione przez właściwy organ do wykonania określonej czynności;

• zakładu budżetowego lub gospodarstwa pomocniczego, do zawarcia umowy z bankiem wymagane są: podobnie jak w punkcie powyżej, dokumenty tożsamości osoby upoważnionej do zawarcia umowy, decyzja dysponenta części budżetowej o utworzeniu zakładu budżetowego lub gospodarstwa pomocniczego oraz dokument potwierdzający prawo do reprezentacji jednostki lub pełnomocnictwo szczególne w przypadku zawierania umowy przez pełnomocnika;

• jednostki budżetowej wymagane jest posiadanie dokumentu tożsamości przez osobę upoważnioną do zawarcia umowy, poświadczenie pełnienia funkcji przez właściwy organ poprzez pismo urzędowe z pieczęcią oraz pełnomocnictwo szczególne w przypadku zawierania umowy przez pełnomocnika,

5.5. Rodzaje upoważnień

Upoważnienie to instytucja, która umożliwia dokonywanie m.in. czynności materialno-technicznych oraz składanie tzw. oświadczeń wiedzy przez osobę upoważnioną. Pozwala delegować część kompetencji do załatwiania indywidualnych spraw z zakresu administracji publicznej oraz delegować wykonywanie innych zadań nałożonych zgodnie z ustawami przez wyznaczonych do tego pracowników (tzw. upoważnienie osobiste - imienne).

Dla działów księgowości jest ono niezwykle użyteczne, ponieważ sprawne prowadzenie rachunkowości oraz szeroko rozumianej gospodarki finansowej jednostek sektora finansów publicznych zależy w dużej mierze od sprawnie działającego systemu upoważnień.

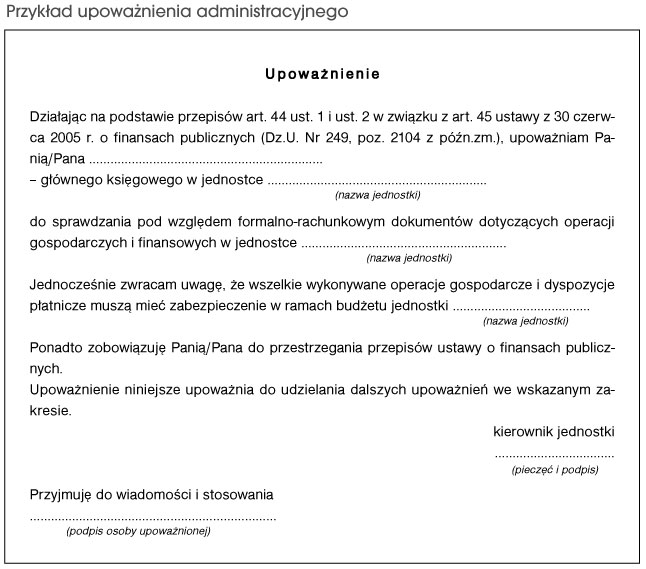

Upoważnienia do dysponowania środkami publicznymi (tzw. pełnomocnictwa administracyjne)

W prawie publicznym, w niektórych przypadkach, zakres upoważnienia odpowiada zakresowi pełnomocnictwa. Zakres takiego upoważnienia uwarunkowany jest zasadami dysponowania środkami publicznymi w jednostkach sektora finansów publicznych oraz podziałem kompetencji między odpowiednimi organami w tych jednostkach. Upoważnienia te można określić jako tzw. pełnomocnictwa administracyjne.

Ustalenie procedur dotyczących wykonywania określonych czynności w jednostce organizacyjnej powinno obejmować wskazanie osób właściwych do ich wykonywania. Zarządzenie w sprawie obiegu dokumentów finansowo-księgowych, kontroli finansowej czy ustalenia odpowiednich procedur w tym zakresie nie jest odpowiednim miejscem do określania takich obowiązków. Uregulowania dotyczące kontroli finansowej w jednostce mogą być więc tylko dostosowane do zakresu obowiązków pracowników ustalonego w sposób określony w art. 44 ust. 2 uofp (imienne upoważnienie albo wskazanie w regulaminie organizacyjnym).

Liczba osób, które powinny być zaangażowane w proces wewnętrznej kontroli finansowej, zależy od:

• wielkości jednostki,

• liczebności jej pracowników,

• ilości realizowanych zadań.

Oczywiście z wyłączeniem zadań zastrzeżonych wyłącznie dla kierownika jednostki.

Wykorzystanie istniejących w jednostce procedur, jak np. instrukcji sporządzania, obiegu i kontroli dokumentów księgowych, zapewnia funkcjonowanie kontroli w ścisłym związku z rzeczywistością i mającymi rzeczywisty przebieg ze zdarzeniami gospodarczymi. W praktyce oznacza to nic innego, jak odpowiednie ukierunkowanie zasad związanych z:

• ewidencjonowaniem operacji gospodarczych,

• przeprowadzaniem inwentaryzacji,

• stosowaniem przepisów dotyczących dostępu o informacji publicznej oraz wielu innych.

BEATA OLEJNIK

REKLAMA

REKLAMA