Audyt wewnętrzny po zmianach w 2009 r.

REKLAMA

REKLAMA

W 2009 r. ogłoszono nową wersję tłumaczenia Standardów audytu wewnętrznego, które zamieszczono w Komunikacie nr 1 Ministra Finansów z 19 lutego 2009 r. w sprawie standardów audytu wewnętrznego w jednostkach sektora finansów publicznych. Nowa wersja Standardów wprowadziła wiele zmian, zarówno w ich treści, jak i strukturze. Zmiany te mają charakter merytoryczny bądź redakcyjny i polegają na:

REKLAMA

REKLAMA

• ogłoszeniu interpretacji do niektórych Standardów Atrybutów lub Działania,

• sformułowaniu nowego brzmienia niektórych Standardów Atrybutów, Działania lub Wdrożenia,

• dodaniu nowych Standardów Atrybutów, Działania lub Wdrożenia.

REKLAMA

Przed audytorami i kierownikami jednostek kolejna zmiana przepisów. Uchwalona przez Sejm ustawa z 27 sierpnia 2009 r. o finansach publicznych, która wejdzie w życie z dniem 1 stycznia 2010 r., zawiera wiele nowych regulacji w zakresie funkcjonowania audytu wewnętrznego w jednostkach sektora finansów publicznych.

Ustawa ta m.in.:

• zawiera zmienioną definicję audytu wewnętrznego,

• wydłuża listę jednostek, w których prowadzi się audyt wewnętrzny, a także wskazuje te jednostki, w których audyt może być prowadzony,

• wprowadza nowe zasady kontroli zarządczej i audytu wewnętrznego,

• określa nowe zasady koordynacji kontroli zarządczej i audytu wewnętrznego,

• wprowadza obowiązek powołania komitetów audytu, w tym zasady działania komitetów, i określa kwalifikacje członków komitetów,

• wprowadza obowiązek zapewniania radnym danej jednostki samorządu terytorialnego m.in. dostępu do informacji o wynikach przeprowadzonych kontroli gospodarki finansowej oraz sprawozdania z wykonania planu audytu za rok poprzedni,

• wyznacza termin przygotowania sprawozdania z wykonania planu audytu za rok poprzedni do końca stycznia roku następnego,

• wprowadza możliwość prowadzenia audytu wewnętrznego przez usługodawcę niezatrudnionego w jednostce i określa, których jednostek to dotyczy,

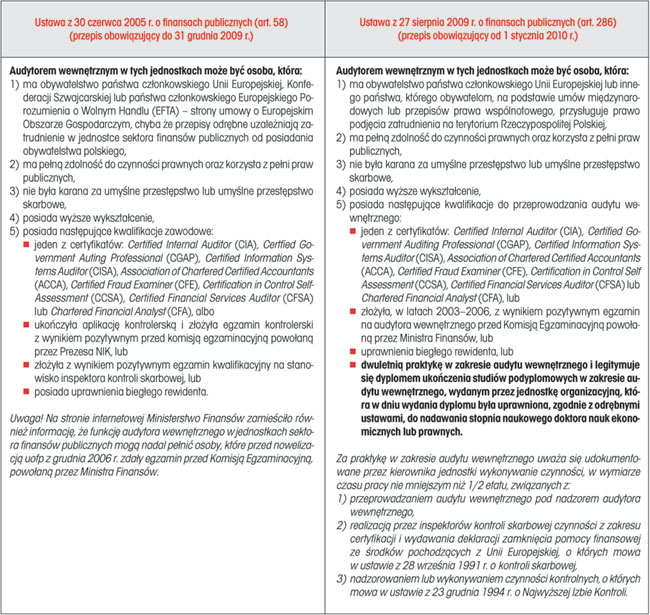

• zmienia listę kwalifikacji zawodowych audytora wewnętrznego prowadzącego audyt w jednostkach sektora finansów publicznych (patrz: tabela)

Tabela. Lista kwalifikacji zawodowych audytora wewnętrznego prowadzącego audyt w jednostkach sektora finansów publicznych

Nowe wymagania kwalifikacyjne audytora wewnętrznego będzie zatem spełniała także osoba, która posiada dyplom ukończenia studiów podyplomowych z zakresu audytu wewnętrznego (wydany przez uczelnię wyższą, mającą prawo do nadawania stopnia naukowego doktora, o którym mowa w tabeli) i ma udokumentowane przez kierownika jednostki wykonywanie czynności przez 2 lata, w wymiarze czasu pracy nie mniejszym niż 1/2 etatu z zakresu:

1) przeprowadzania audytu wewnętrznego pod nadzorem audytora wewnętrznego lub

2) wykonywania czynności przez inspektora kontroli skarbowej, mających na celu potwierdzenie prawidłowości rachunków oraz sprawdzenie poprawności systemów zarządzania i kontroli programów współfinansowanych ze środków pochodzących z Unii Europejskiej, przy czym kontroler musi także spełniać kryteria określone ustawą o kontroli skarbowej, tj.:

• posiadać wyłącznie obywatelstwo polskie i korzystać w pełni z praw cywilnych i obywatelskich,

• mieć nienaganną opinię i nie być karanym za przestępstwo z winy umyślnej,

• posiadać wyższe wykształcenie prawnicze, ekonomiczne lub inne wyższe o specjalności przydatnej do kontroli skarbowej,

• być zatrudniony w jednostkach organizacyjnych kontroli skarbowej i posiadać co najmniej 5-letni staż pracy w organach administracji podatkowej albo 3-letnią praktykę w jednostkach organizacyjnych kontroli skarbowej,

• złożyć egzamin kwalifikacyjny na stanowisko inspektora przed komisją powołaną przez Generalnego Inspektora Kontroli Skarbowej,

Czytaj także: Kiedy należy zatrudnić audytora w samorządzie>>

3) wykonywania czynności nadzorujących lub kontrolnych przez kontrolera NIK, który w myśl przepisów ustawy o NIK spełnia następujące kryteria:

• ma obywatelstwo polskie,

• ma pełną zdolność do czynności prawnych oraz korzysta z pełni praw publicznych,

• nie był karany za przestępstwo popełnione z winy umyślnej,

• ma wyższe wykształcenie,

• ma stan zdrowia pozwalający na zatrudnienie na określonym stanowisku,

• ukończył aplikację kontrolerską i złożył egzamin kontrolerski z wynikiem pozytywnym przed komisją egzaminacyjną powołaną przez Prezesa NIK.

Przy czym Prezes NIK może, w przypadkach uzasadnionych kwalifikacjami lub praktyką zawodową, mianować pracownika nadzorującego lub wykonującego czynności kontrolne bez uprzedniego zawierania umowy o pracę, a także bez zachowania wymogu aplikacji.

Zarówno audytorzy wewnętrzni, jak i kierownicy jednostek zatrudniający audytorów oraz kierownicy jednostek (komórek) audytowanych, powinni zapoznać się z nowymi obowiązkami, uprawnieniami audytorów i audytowanych, wynikającymi z przepisów, wytycznych Ministerstwa Finansów oraz nowych Standardów audytu wewnętrznego w jednostkach sektora finansów publicznych. Komórki audytu wewnętrznego powinny dostosować swoją dokumentację wewnętrzną do obowiązujących regulacji.

ElŻbieta Izabela Szczepankiewicz

Podstawy prawne

• Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. Nr 249, poz. 2104; ost.zm. Dz.U. z 2009 r. Nr 79, poz. 666)

• Ustawa z 27 sierpnia 2009 r. – Przepisy wprowadzające ustawę o finansach publicznych (Dz.U. Nr 157, poz. 1241)

• Ustawa z 27 sierpnia 2009 r. o finansach publicznych (Dz.U. Nr 157, poz. 1240)

• Ustawa z 28 września 1991 r. o kontroli skarbowej (j.t. Dz.U. z 2004 r. Nr 8, poz. 65; ost.zm. Dz.U. z 2009 r. Nr 85, poz. 716)

• Ustawa z 23 grudnia 1994 r. o Najwyższej Izbie Kontroli (j.t. Dz.U. z 2007 r. Nr 231, poz. 1701; ost.zm. Dz.U. z 2008 r. Nr 227, poz. 1505)

• Komunikat nr 1 Ministra Finansów z 19 lutego 2009 r. w sprawie standardów audytu wewnętrznego w jednostkach sektora finansów publicznych (Dz.Urz. MF z 2 marca 2009 r. Nr 2, poz. 12)

REKLAMA

REKLAMA