Nowe standardy kontroli zarządczej w sektorze finansów publicznych

REKLAMA

REKLAMA

- Cel i charakter standardów

- Standardy środowiska wewnętrznego

- Standardy celów i zarządzania ryzykiem

- Standardy mechanizmów kontroli

- Standardy obszaru informacji i komunikacji

- Standardy obszaru monitorowania i oceny

Na podstawie art. 69 ust. 3 nowej ustawy z 27 sierpnia 2009 r. o finansach publicznych Minister Finansów ogłosił w grudniu 2009 r. standardy kontroli zarządczej dla sektora finansów publicznych. Treść tych standardów zawiera załącznik do komunikatu nr 23 Ministra Finansów z 16 grudnia 2009 r. w sprawie standardów kontroli zarządczej dla sektora finansów publicznych.

REKLAMA

REKLAMA

Załącznik ten składa się z dwóch części: wstępu i treści 22 standardów kontroli zarządczej. We wstępie do standardów kontroli zarządczej, podobnie jak w standardach kontroli finansowej ogłoszonych w 2006 r., wskazano cel i charakter standardów oraz międzynarodowe standardy wykorzystane przy opracowaniu standardów kontroli zarządczej. Sprecyzowano także poziomy funkcjonowania kontroli zarządczej w sektorze finansów publicznych.

Cel i charakter standardów

Standardy określają podstawowe wymagania odnoszące się do kontroli zarządczej w sektorze finansów publicznych. Celem ich jest promowanie wdrażania w tym sektorze spójnego i jednolitego modelu kontroli zarządczej, który jest zgodny z międzynarodowymi standardami w tym zakresie. Osoby odpowiedzialne za funkcjonowanie kontroli zarządczej w jednostkach sektora finansów publicznych powinny wykorzystać te standardy do tworzenia, oceny i doskonalenia systemów kontroli zarządczej. Przy czym, wdrażając wytyczony w standardach model kontroli zarządczej, należy uwzględnić specyficzne zadania jednostki oraz warunki, w których dana jednostka działa.

Standardy stanowią uporządkowany zbiór wskazówek. Podobnie jak standardy kontroli finansowej ogłoszone w 2006 r., zostały przedstawione w pięciu obszarach odpowiadających pięciu podstawowym elementom systemu kontroli wewnętrznej. Są to:

REKLAMA

1) środowisko wewnętrzne,

2) cele i zarządzanie ryzykiem,

3) mechanizmy kontroli,

4) informacja i komunikacja,

5) monitorowanie i ocena.

Taka prezentacja standardów kontroli zarządczej wynika z tego, że przy opracowywaniu tych standardów, podobnie jak przy opracowywaniu standardów kontroli finansowej, uwzględniono te same międzynarodowe standardy COSO, tj. raport „Kontrola wewnętrzna – zintegrowana koncepcja ramowa” oraz raport „Zarządzanie ryzykiem w przedsiębiorstwie”, a także opracowane przez INTOSAI „Wytyczne w sprawie standardów kontroli wewnętrznej w sektorze publicznym” z 2004 r. Jedynie nową podstawą do opracowania standardów kontroli zarządczej w stosunku do standardów kontroli finansowej były „Zmienione Standardy Kontroli wewnętrznej służące skutecznemu zarządzaniu” Komisji Europejskiej przyjęte w 2007 r.

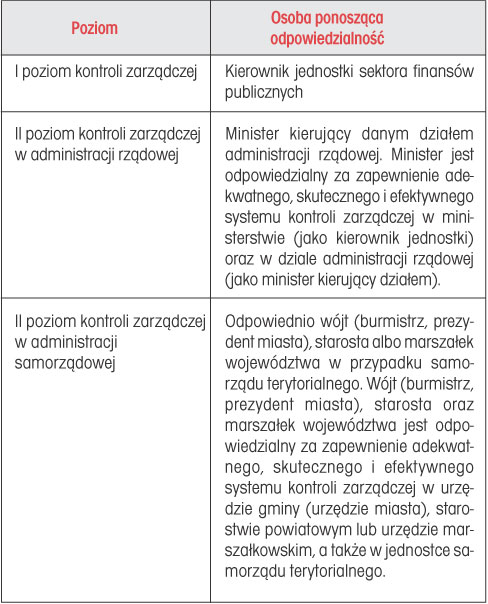

We wstępie do standardów określono poziomy funkcjonowania kontroli zarządczej w sektorze finansów publicznych. Kontrola zarządcza w sektorze finansów publicznych powinna funkcjonować na dwóch poziomach:

● I poziom – gdzie podstawowym poziomem funkcjonowania kontroli zarządczej w całym sektorze jest jednostka sektora finansów publicznych,

● II poziom – gdzie w ramach administracji rządowej i samorządowej powinna funkcjonować kontrola zarządcza odpowiednio na poziomie działu administracji rządowej, a także jednostki samorządu terytorialnego.

Odpowiedzialność za funkcjonowanie kontroli zarządczej na odpowiednim poziomie ponoszą osoby wymienione w tabeli.

TABELA. Poziomy odpowiedzialności za kontrolę zarządczą

Za najistotniejszy element kontroli zarządczej w dziale administracji rządowej i jednostce samorządu terytorialnego należy uznać system wyznaczania celów i zadań dla jednostek w danym dziale administracji rządowej lub samorządowych jednostek organizacyjnych, a także system monitorowania realizacji wyznaczonych celów i zadań.

Standardy środowiska wewnętrznego

Właściwe środowisko wewnętrzne w sposób zasadniczy wpływa na jakość kontroli. W jednostkach sektora finansów publicznych właściwe środowisko wewnętrzne jest fundamentem dla pozostałych elementów kontroli zarządczej. Standardy w tym zakresie dotyczą systemu zarządzania jednostką i jej zorganizowania jako całości. Środowisko wewnętrzne w sposób zasadniczy determinuje jakość kontroli zarządczej w jednostce.

Elementami środowiska wewnętrznego są:

● przestrzeganie wartości etycznych,

● kompetencje zawodowe,

● struktura organizacyjna,

● delegowanie uprawnień.

Standardy celów i zarządzania ryzykiem

Osiąganie celów każdej jednostki wiąże się z ryzykiem i wymaga określenia misji jednostki. Jasne określenie misji może sprzyjać ustaleniu hierarchii celów i zadań oraz efektywnemu zarządzaniu ryzykiem. Zarządzanie ryzykiem ma na celu zwiększenie prawdopodobieństwa osiągnięcia celów i realizacji zadań jednostki. Proces zarządzania ryzykiem powinien być dokumentowany. Standardy w obszarze celów i zarządzania ryzykiem wskazują na niezbędne elementy tego procesu, którymi są:

● misja,

● określanie celów i zadań, monitorowanie i ocena ich realizacji,

● identyfikacja ryzyka,

● analiza ryzyka,

● reakcja na ryzyko.

Czytaj także: Nowe regulacje w zakresie audytu wewnętrznego i kontroli zarządczej>>

Standardy mechanizmów kontroli

Standardy kontroli zarządczej zawierają zestawienie podstawowych mechanizmów, które mogą funkcjonować w ramach systemu kontroli zarządczej. System kontroli zarządczej powinien być elastyczny i dostosowany do specyficznych potrzeb jednostki, działu administracji rządowej lub jednostki samorządu terytorialnego. Każdy mechanizm kontrolny funkcjonujący w jednostce powinien stanowić odpowiedź na konkretne ryzyko, które jednostka zamierza ograniczyć. Koszty wdrożenia i stosowania tych mechanizmów nie powinny być wyższe niż uzyskane dzięki nim korzyści.

Wśród mechanizmów kontroli zarządczej wymieniono zarówno mechanizmy kontroli o charakterze ogólnym, szczegółowe mechanizmy kontroli dotyczące operacji finansowych i gospodarczych, jak i specyficzną grupę dotyczącą systemów informatycznych. Obejmują one:

● dokumentowanie systemu kontroli zarządczej,

● nadzór,

● ciągłość działalności,

● ochronę zasobów,

● szczegółowe mechanizmy kontroli dotyczące operacji finansowych i gospodarczych,

● mechanizmy kontroli dotyczące systemów informatycznych.

Standardy obszaru informacji i komunikacji

Standardy w obszarze informacji i komunikacji dotyczą zapewnienia osobom zarządzającym oraz pracownikom jednostki dostępu do informacji niezbędnych do wykonywania przez nich obowiązków, a także zapewnienia efektywnego systemu komunikacji zarówno wewnętrznej, jak i zewnętrznej. System komunikacji powinien umożliwiać efektywny przepływ potrzebnych informacji wewnątrz jednostki w kierunku poziomym i pionowym. System efektywny to taki, który zapewnia nie tylko przepływ informacji, ale także ich właściwe zrozumienie przez odbiorców.

Standardy w zakresie informacji i komunikacji dotyczą:

● bieżącej informacji,

● komunikacji wewnętrznej,

● komunikacji zewnętrznej.

Czytaj także: Jakie funkcje pełni kontrola wewnętrzna i audyt wewnętrzny>>

Standardy obszaru monitorowania i oceny

Standardy kontroli zarządczej wprowadzają zasadę ciągłej oceny systemu kontroli zarządczej funkcjonującego w jednostce. Źródłem uzyskania zapewnienia o stanie kontroli zarządczej przez kierownika jednostki powinny być w szczególności wyniki: monitorowania, samooceny oraz przeprowadzonych audytów i kontroli. Za dokonywanie oceny systemu odpowiedzialny jest kierownik jednostki, który może być w tym zakresie wspierany przez audyt wewnętrzny, dokonujący niezależnej i obiektywnej oceny tego systemu. Standardy w tym zakresie odnoszą się do czterech obszarów:

1) monitorowania systemu kontroli zarządczej,

2) samooceny systemu kontroli zarządczej,

3) oceny przez audyt wewnętrzny,

4) uzyskania zapewnienia o stanie kontroli zarządczej.

PODSTAWY PRAWNE

● Ustawa z 27 sierpnia 2009 r. o finansach publicznych (Dz.U. Nr 157, poz. 1240)

● Komunikat nr 23 Ministra Finansów z 16 grudnia 2009 r. w sprawie standardów kontroli zarządczej dla sektora finansów publicznych (Dz.Urz. MF Nr 15, poz. 84)

REKLAMA

REKLAMA