Zwrot składki zdrowotnej. ZUS wypełni za Ciebie automatycznie wzór RZS-R

REKLAMA

REKLAMA

Zwrot składki zdrowotnej. ZUS wypełni za Ciebie automatycznie wzór RZS-R

- Wyjaśnienia ZUS o wniosku o zwrot nadpłaconych składek zdrowotnych za 2022 r.

- Wniosek o zwrot składki zdrowotnej ZUS wypełni automatycznie!

- 10 odpowiedzi ZUS na pytania o zwrot składki zdrowotnej

- Pytanie 1. Czy ZUS zwróci nadpłatę wykazaną w rozliczeniu rocznym, jeżeli na koncie płatnika nie będzie kompletu dokumentów rozliczeniowych?

- Pytanie 2. Czy płatnik może wskazać we wniosku o zwrot inny numer rachunku bankowego niż jest zapisany na jego koncie w ZUS?

- Pytanie 3. Czy w poz. 09, 16 i 23 cz. XII ZUS DRA należy wykazać składki należne, niezależnie od tego, czy zostały w tej kwocie zapłacone?

- Pytanie 4. Jeżeli w poz. 09, 16 i 23 cz. XII ZUS DRA należy wskazać składki należne, a będą one inne niż zapłacone, kwota do zwrotu będzie wynikać z ZUS DRA, czy z wniosku przygotowanego przez ZUS, gdzie składka roczna zostanie porównana, zgodnie z ustawą, ze składkami zapłaconymi za rok składkowy (zasady ogólne) albo rok kalendarzowy (ryczałt od przychodów ewidencjonowanych)?

- PYTANIE 5. Czy kwotą do dopłaty na podstawie ZUS DRA/RCA będzie różnica między składkami należnymi a składką roczną, czy składkami zapłaconymi a składką roczną?

- Pytania 6 -8. Składka roczna 50 000 zł, suma składek należnych za poszczególne miesiące roku 40 000 zł, suma składek zapłaconych za poszczególne miesiące roku 30 000 zł.

- Pytanie 9-10. Zaliczenie nadpłaty składek na poczet zobowiązań z tytułu składek

- Kalendarz zwrotu nadpłaty składki zdrowotnej w 2022 r.

Wyjaśnienia ZUS o wniosku o zwrot nadpłaconych składek zdrowotnych za 2022 r.

Warunkiem otrzymania przez przedsiębiorców nadpłaconych składek ZUS jest złożenie wniosku RZS-R w PUE-ZUS. Okazuje się, że - według deklaracji ZUS - wniosek ten będzie wypełniony automatycznie! Na podstawie na podstawie rocznego rozliczenia w DRA/RCA za kwiecień 2023 r.! Po zalogowaniu się do PUE-ZUS przedsiębiorca sprawdzi wniosek, podpisze go elektronicznie i …. wyśle.

REKLAMA

REKLAMA

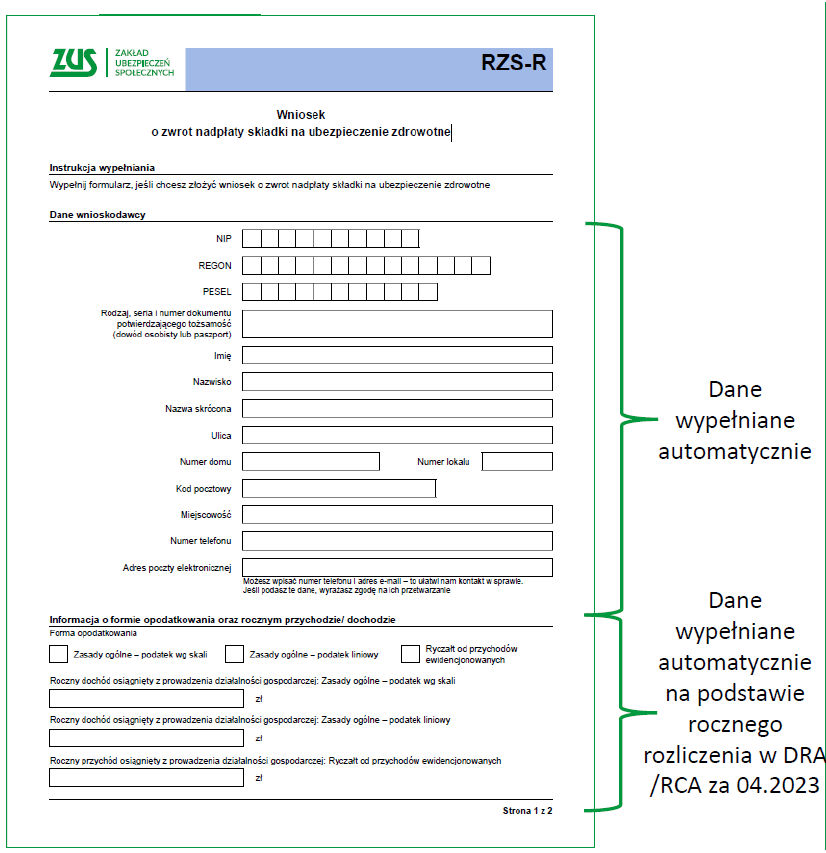

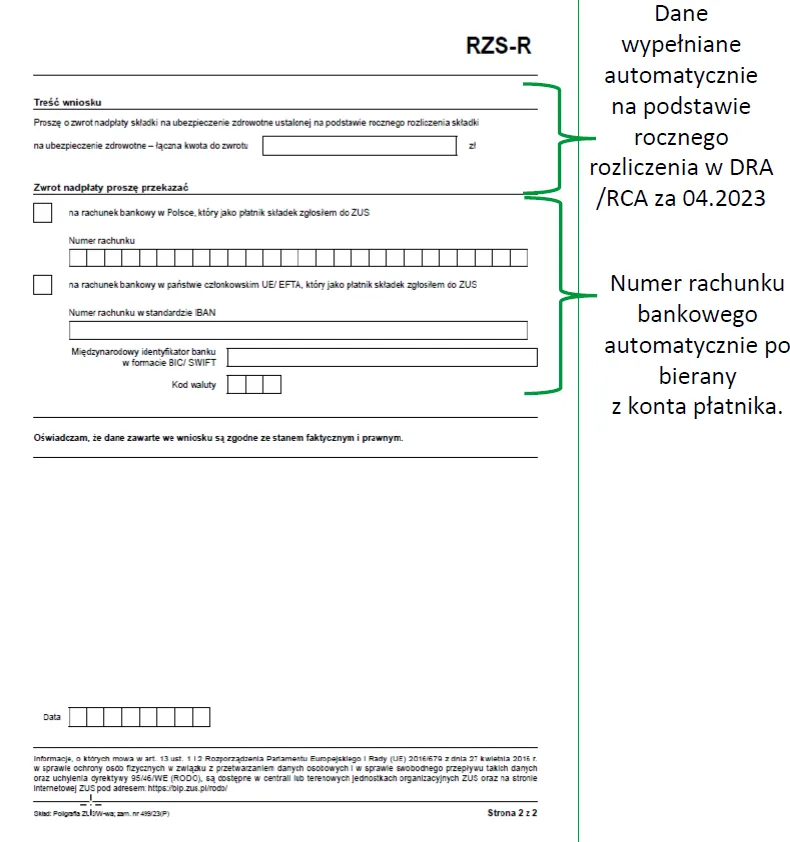

WAŻNE! Na podstawie rocznego rozliczenia składki zdrowotnej ZUS przygotuje wniosek o zwrot i udostępni go płatnikowi na profilu PUE ZUS.

Wniosek będzie zawierał:

- dane wnioskodawcy: dane identyfikacyjne i adresowe –dane uzupełniane automatycznie,

- informacje o formie opodatkowania oraz rocznym przychodzie/dochodzie z poszczególnych form opodatkowania –dane uzupełniane automatycznie,

- łączną kwotę do zwrotu –dane uzupełniane automatycznie,

- numer rachunku bankowego, który płatnik zgłosił do ZUS –dane uzupełniane automatycznie na podstawie danych zapisanych na koncie płatnika (aktywny rachunek bankowy).

Ważne:

REKLAMA

- Jeśli płatnik zgłosił do ZUS więcej niż jeden rachunek bankowy, musi wskazać we wniosku rachunek na który ma być przekazany zwrot.

- Jeśli zwrot ma zostać przekazany na inny rachunek niż zapisany na koncie, płatnik musi zgłosić rachunek do ZUS i dopiero zatwierdzić wniosek o zwrot.

Wniosek o zwrot składki zdrowotnej ZUS wypełni automatycznie!

zwrot nadpłaty składki zdrowotnej RZS-R w PUE-ZUS

ZUS

zwrot nadpłaty składki zdrowotnej RZS-R w PUE-ZUS

ZUS

10 odpowiedzi ZUS na pytania o zwrot składki zdrowotnej

Pytanie 1. Czy ZUS zwróci nadpłatę wykazaną w rozliczeniu rocznym, jeżeli na koncie płatnika nie będzie kompletu dokumentów rozliczeniowych?

Zapisanie na koncie płatnika kompletu dokumentów rozliczeniowych ma wpływ na ustalenie kwoty dopłaty albo nadpłaty składki na ubezpieczenie zdrowotne.

Dlatego jeśli płatnik, mimo komunikatów, nie przekaże kompletu dokumentów rozliczeniowych, nadpłata będzie mogła zostać zwrócona dopiero po przekazaniu tych dokumentów albo po ich sporządzeniu przez ZUS z urzędu.

Pytanie 2. Czy płatnik może wskazać we wniosku o zwrot inny numer rachunku bankowego niż jest zapisany na jego koncie w ZUS?

W przypadku płatnika, który prowadzi działalność, zwrot nadpłaty jest możliwy wyłącznie na rachunek bankowy zapisany na jego koncie w ZUS.

Jeśli zapisany w ZUS rachunek nie jest aktualny, w pierwszej kolejności należy przekazać aktualny numer rachunku bankowego i dopiero zatwierdzić wniosek o zwrot nadpłaty.

Pytanie 3. Czy w poz. 09, 16 i 23 cz. XII ZUS DRA należy wykazać składki należne, niezależnie od tego, czy zostały w tej kwocie zapłacone?

Tak, w tych pozycjach należy wpisać sumę składek, które zostały wykazane w dokumentach rozliczeniowych przekazanych do ZUS albo w dokumentach sporządzonych lub skorygowanych przez ZUS za poszczególne miesiące roku składkowego (dla podatku liniowego, skali podatkowej za okres luty 2022 –styczeń 2023) lub kalendarzowego (dla ryczałtu ewidencjonowanego za okres styczeń-grudzień 2022).

Wyjątek: W przypadku podatku liniowego, skali podatkowej, jeśli od stycznia 2023 r. płatnik zmienił formę opodatkowania na inną, wówczas wykazuje sumę składek za okres luty-grudzień 2022.

Pytanie 4. Jeżeli w poz. 09, 16 i 23 cz. XII ZUS DRA należy wskazać składki należne, a będą one inne niż zapłacone, kwota do zwrotu będzie wynikać z ZUS DRA, czy z wniosku przygotowanego przez ZUS, gdzie składka roczna zostanie porównana, zgodnie z ustawą, ze składkami zapłaconymi za rok składkowy (zasady ogólne) albo rok kalendarzowy (ryczałt od przychodów ewidencjonowanych)?

- Kwota do zwrotu wykazana w ZUS DRA będzie ujęta w utworzonym przez ZUS wniosku o zwrot.

- Zwrot nastąpi, jeżeli płatnik nie ma zaległości w opłacaniu składek lub nienależnie pobranych świadczeń z ubezpieczeń społecznych, do których zwrotu został zobowiązany płatnik.

- Jeśli płatnik nie ma żadnych zaległości, zostanie zwrócona kwota z ZUS DRA.

- Jeśli płatnik ma zaległości (np. składkowe), to kwota zwrotu będzie podlegała zaliczeniu na poczet tych zaległości. W takim przypadku zwrot nastąpi w niższej kwocie.

PYTANIE 5. Czy kwotą do dopłaty na podstawie ZUS DRA/RCA będzie różnica między składkami należnymi a składką roczną, czy składkami zapłaconymi a składką roczną?

Kwotą do dopłaty jest różnicą między składkami należnymi wykazanymi w dokumentach rozliczeniowych (przekazanych przez płatnika oraz sporządzonych lub skorygowanych przez ZUS) a składką roczną.

Pytania 6 -8. Składka roczna 50 000 zł, suma składek należnych za poszczególne miesiące roku 40 000 zł, suma składek zapłaconych za poszczególne miesiące roku 30 000 zł.

Pytanie 6) Czy w ZUS DRA/RCA należy wykazać kwotę do dopłaty 10 000 zł, a w terminie do 22 maja 2023 r. wpłacić dopłatę w kwocie 20 000 zł?

W ZUS DRA/RCA należy wykazać kwotę dopłaty w wysokości 10 000 zł.

Pytanie 7) Jednocześnie w tym samym ZUS DRA/RCA w rozliczeniu rocznym składek za 2022 r. wykazano kwotę do zwrotu na 5 000 zł (z innej formy opodatkowania). Czy w poz. 26 należy wpisać kwotę 5 000 zł (10 000 zł –5 000 zł) i wpłacić tylko różnicę 15 000 zł (20 000 zł –5 000 zł) w terminie do 22 maja 2023 r.?

W pozycji 26 (kwota do dopłaty) należy wpisać 5 000 zł. W przypadku różnych form opodatkowania w polu łączna kwota dopłaty (poz. 26) albo zwrotu (poz. 27) –należy wpisać ustaloną różnicę kwot dopłat i zwrotu.

W terminie do 22 maja 2023 r. należy opłacić łączną kwotę należnych składek, tj. za kwiecień br. i kwotę dopłaty.

Pytanie 8) Jeżeli kwota do zwrotu wynikająca z rozliczenia rocznego będzie wyższa od kwoty do dopłaty, wówczas przedsiębiorca wykazuje tylko różnicę w poz. 27 i nie wpłaca dopłaty do 22 maja 2023 r., a we wniosku o zwrot składek przygotowanym przez ZUS wykazana będzie wyłącznie nadwyżka kwoty do zwrotu nad kwotą do dopłaty?

Tak, jeżeli kwota do zwrotu z jednej formy opodatkowania będzie wyższa od kwoty dopłaty dla drugiej formy, to w poz. 27 (kwota do zwrotu) należy wpisać ustaloną dla nich różnicę.

W takim przypadku kwota dopłaty została rozliczona z kwoty nadpłaty.

We wniosku o zwrot przygotowanym przez ZUS będzie ujęta kwota z poz. 27 (nadwyżka kwoty do zwrotu nad kwotą do dopłaty).

Pytanie 9-10. Zaliczenie nadpłaty składek na poczet zobowiązań z tytułu składek

Przedsiębiorca ma prawo nie składać wniosku o zwrot nadpłaty, ale skorzystać z rozwiązania przewidzianego w art. 81 ust. 2qa ustawy. Nadpłata wykazana jest w ZUS DRA za kwiecień 2023 r. Jednocześnie z deklaracji tej wynika zobowiązanie z tytułu składek należnych za kwiecień 2023 r.

Przedsiębiorca deklarację tę złożył 22 maja 2023 r. Załóżmy, że kwota nadpłaty jest wyższa od kwoty bieżącego zobowiązania za kwiecień 2023 r., a przedsiębiorca do 22 maja 2023 r. nie uregulował tego zobowiązania. Do 1 czerwca 2023 r. przedsiębiorca nie złożył wniosku o zwrot nadpłaty składek.

Pytanie 9) Czy nadpłata składek będzie podlegać zaliczeniu na poczet składek należnych za kwiecień 2023 r. z dniem 22 maja 2023 r., czy z inną datą?

Pytanie 10) Jeśli będzie to ta inna data, czy za okres od 23 maja 2023 r. do dnia zaliczenia nadpłaty zobowiązanie za kwiecień 2023 r. ma status zaległych składek i naliczone zostaną odsetki za zwłokę?

Płatnik po przekazaniu deklaracji rozliczeniowej za kwiecień 2023 r. ma obowiązek opłacenia składek, które z niej wynikają.

- Ustawodawca nie przewidział możliwości równoczesnego rozliczenia nadpłaty, która wynika z rocznego rozliczenia składki na ubezpieczenie zdrowotne, w poczet należności wykazanych w deklaracji rozliczeniowej za kwiecień. Nadpłata taka może zostać zwrócona.

- Jeśli płatnik nie opłaci składek, które wynikają z deklaracji za kwiecień i chce, żeby nadpłata powstała z rocznego rozliczenia składki na ubezpieczenie zdrowotne rozliczyła te należności, powinien wystąpić z wnioskiem o jej zwrot. Tryb taki umożliwi rozliczenie nadpłaty na składki z uwzględnieniem daty, która wynika z terminu przekazania rocznego rozliczenia. Przy czym ZUS ma obowiązek rozpatrzenia wniosku, w tym rozliczenia nadpłaty np. na składki za kwiecień, w terminie do 1 sierpnia.

- Jeżeli płatnik nie przekaże wniosku o zwrot nadpłaty do 1 czerwca, wówczas zostanie ona rozliczona na koncie płatnika w terminie do 31 grudnia, o ile Szef Krajowej Administracji Skarbowej nie przekaże informacji o rozbieżnościach pomiędzy formą opodatkowania i wysokością przychodów lub dochodów wykazanych w dokumentach przekazywanych do ZUS a formą opodatkowania i wysokością przychodów lub dochodów wykazanych dla celów podatkowych. W przypadku potwierdzenia rozbieżności, w pierwszej kolejności ZUS przeprowadzi postępowanie w tej sprawie i dopiero po jego zakończeniu, rozliczy nadpłatę na składki, z uwzględnieniem daty, która wynika z terminu przekazania rocznego rozliczenia.

Kalendarz zwrotu nadpłaty składki zdrowotnej w 2022 r.

ZUS

22 maja 2023 r. – ostatni dzień na złożenie dokumentów rozliczeniowych za 04.2023 wraz z rocznym rozliczeniem składki zdrowotnej oraz na opłacenie należnych składek za 04.2023 wraz z dopłatą składki rocznej.

1 czerwca 2023 r. – ostatni dzień na złożenie wniosku o zwrot nadpłaty składki na ubezpieczenie zdrowotne.

1 sierpnia 2023 r. – maksymalny termin na zwrot nadpłaty składki na ubezpieczenie zdrowotne.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA