Konsekwencje odmowy udzielenia kontrasygnaty przez skarbnika

REKLAMA

REKLAMA

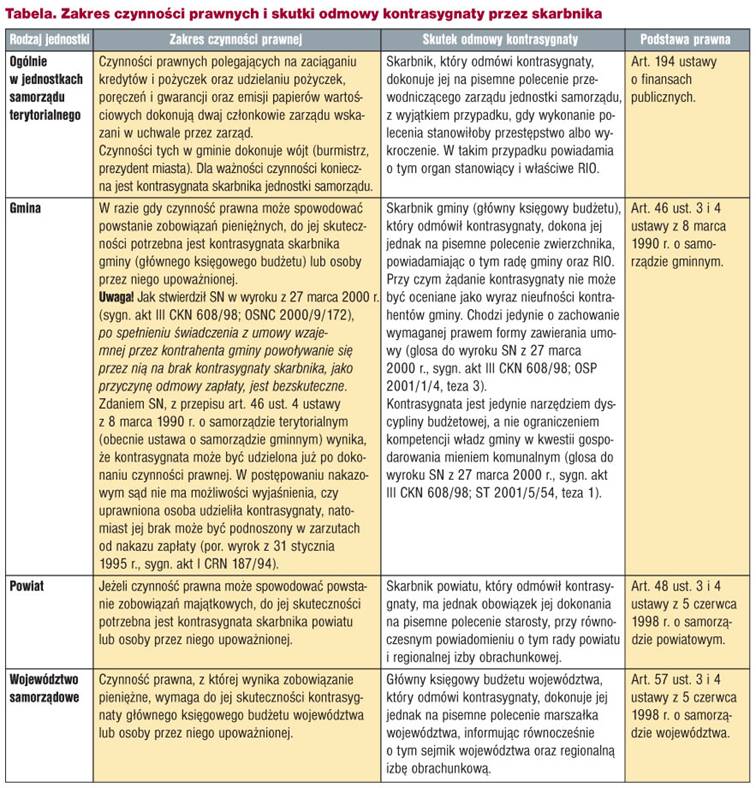

Kontrasygnata to dodatkowe podpisanie dokumentu przez drugą osobę, potwierdzające jego ważność i przenoszące pełną odpowiedzialność prawną na podpisującego. Skarbnik kontrasygnuje dokumenty dotyczące czynności prawnych mogących spowodować powstanie zobowiązań majątkowych.

REKLAMA

REKLAMA

Przepisy poszczególnych ustaw przewidują sytuacje, w których skarbnik (główny księgowy budżetu jednostki samorządu) odmawia kontrasygnaty na dokumencie dotyczącym określonej czynności prawnej.

Kiedy podpisuje skarbnik

Skarbnicy kontrasygnują dokumenty stanowiące podstawę wydatkowania środków finansowych oraz innych świadczeń majątkowych. Podpis skarbnika oznacza dokonanie przez niego kontroli wstępnej lub bieżącej określonej operacji gospodarczej. Skarbnik tym samym stwierdza, że dokument jest zgodny z przepisami prawa (art. 43 ust. 3 i ust. 7 ustawy z 30 czerwca 2005 r. o finansach publicznych (dalej: ustawa o finansach publicznych).

W praktyce przyjmuje się, że skarbnik składa kontrasygnatę, jeżeli:

REKLAMA

• sprawdził, że operacja została uznana przez właściwych rzeczowo pracowników za prawidłową pod względem merytorycznym,

• nie zgłasza zastrzeżeń do legalności operacji i rzetelności dokumentu, w którym operacja ta została ujęta,

• posiada środki finansowe na pokrycie zobowiązań wynikających z operacji gospodarczej oraz operacja ta mieści się w planie budżetu lub planie finansowym,

• stwierdził formalną i rachunkową prawidłowość dokumentu dotyczącego tej operacji.

Możliwa odmowa

Główny księgowy może odmówić złożenia kontrasygnaty, gdy zobowiązania finansowe przekraczają sumy zapisane w budżecie. Dopiero na pisemne polecenie przełożonego składa podpis, ale zawiadamia o tym regionalną izbę obrachunkową (RIO). Podobna sytuacja występuje wtedy, gdy zwierzchnik zmusza go do popełnienia przestępstwa lub wykroczenia.

Uzasadniona odmowa złożenia kontrasygnaty lub złożenie jej na pisemne polecenie grozi kierownikowi jednostki skierowaniem sprawy do rzecznika dyscypliny finansowej i ewentualną karą finansową.

RIO organem kontroli

Kontrolę nad gospodarką finansową jednostek samorządu sprawują izby obrachunkowe. Izby rozpatrują sprawy dotyczące powiadomienia przez skarbnika o przypadkach dokonania kontrasygnaty na pisemne polecenie zwierzchnika. Od uchwał składów orzekających RIO służy odwołanie do kolegium izby w terminie 14 dni od dnia doręczenia uchwały (art. 20 ust. 1 ustawy z 7 października 1992 r. o regionalnych izbach obrachunkowych).

Nie zawsze obowiązkowa

Jednym z poglądów wyrażanych w doktrynie i orzecznictwie jest to, że kontrasygnata nie stanowi oświadczenia woli, a jej brak nie prowadzi do nieważności czynności prawnej. Zasadniczo taka czynność prawna nie wywoła jednak skutków prawnych, jeżeli jest obciążona wadliwością, określoną w prawie cywilnym jako bezskuteczność zawieszona (art. 63 ustawy z 23 kwietnia 1964 r. - Kodeks cywilny). Oznacza to tymczasowe wstrzymanie skutków dokonanej czynności prawnej do momentu ziszczenia się określonego zdarzenia.

Wadliwość ta jest usuwalna poprzez następcze udzielenie kontrasygnaty przez skarbnika (Biuletyn Informacyjny Nr 1/2001 regionalnej izby obrachunkowej w Bydgoszczy str. 30, wyroki SN: z 31 stycznia 1995 r., sygn. akt I CRN 197/94 oraz z 15 grudnia 1999 r., sygn. akt I CKN 304/98).

W wyroku z 27 marca 2000 r. (sygn. akt III CKN 608/98, patrz tabela) Sąd Najwyższy z kolei przyjął, że samo wykonanie umowy przez kontrahenta gminy usuwa wątpliwość czynności prawnej. Sąd uznał, że kontrahent w umowie z gminą jest słabszą stroną stosunku prawnego, w związku z czym istnieje konieczność zapewnienia ochrony prawnej tej stronie. Należy podkreślić, że podejście Sądu do instytucji kontrasygnaty w tym orzeczeniu praktycznie pozbawiło ją jakiegokolwiek znaczenia w stosunkach cywilnoprawnych, traktując niemal wyłącznie jako narzędzie dyscypliny finansów publicznych.

Sytuacja ta nie dotyczy jednak czynności prawnych polegających na zaciąganiu kredytów i pożyczek, udzielaniu pożyczek, poręczeń i gwarancji oraz emisji papierów wartościowych. W tych przypadkach kontrasygnata jest bezwzględną przesłanką ważności czynności prawnej (art. 194 ustawy o finansach publicznych).

Odpowiedzialność skarbnika

Skarbnik (główny księgowy jednostki samorządu terytorialnego) odpowiada za dyscyplinę finansów publicznych. Odpowiedzialność ta dotyczy jednak tylko i wyłącznie czynów wymienionych w art. 5-18 ustawy z 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych. Jak wynika z praktyki RIO, skarbnicy nie zawsze słusznie odmawiają kontrasygnaty. Za wykonanie budżetu odpowiada bowiem organ wykonawczy (np. wójt, starosta), natomiast do kompetencji skarbnika należy pilnowanie, aby nie było wydatków bez pokrycia finansowego zapisanego w budżecie (patrz przykłady).

PRZYKŁAD

1. Wójt gminy postanowił nabyć używany gimbus, na który nie zaplanowano pieniędzy w budżecie. Skarbnik złożył kontrasygnatę dopiero na pisemne polecenie swojego przełożonego i jednocześnie zawiadomił o tym izbę obrachunkową. Za naruszenie dyscypliny finansów publicznych wójt został ukarany grzywną.

2. Skarbnik odmówił kontrasygnaty na poręczeniu przez gminę umowy pożyczki zaciągniętej przez prywatną firmę. Sąd, do którego udał się bank żądający spłaty, orzekł, że umowa jest nieważna z powodu braku kontrasygnaty skarbnika. Tym samym brak kontrasygnaty uratował gminę przed spłatą tej pożyczki.

PRZYKŁADY

Zasadna odmowa skarbnika

Praktycznym przykładem słusznej odmowy kontrasygnaty jest sytuacja, w której starosta dążyłby do udzielenia pożyczki długoterminowej dla przynoszącego straty zakładu opieki zdrowotnej na pokrycie zobowiązań wobec Zakładu Ubezpieczeń Społecznych, skarbnik zaś uznałby, że nie ma szans na jej zwrot.

Odpowiada przełożony, a nie skarbnik

Przykładem, w którym odpowiedzialność leżałaby po stronie przełożonego, jest sytuacja, gdy powiat przekazuje nieodpłatnie samorządowi województwa instytucję kultury, podpisując niekorzystną umowę. Skarbnik mimo złożenia kontrasygnaty (i powiadomienia o tym fakcie RIO) nie odpowiada dyscyplinarnie. Za taką decyzję odpowiada już wyłącznie starosta.

Joanna Nowicka

Podstawy prawne:

• Ustawa z 23 kwietnia 1964 r. - Kodeks cywilny (Dz.U. nr 16, poz. 93; ost.zm. Dz.U. z 2008 r. nr 116, poz. 731)

• Ustawa z 8 marca 1990 r. o samorządzie gminnym (j.t. Dz.U. z 2001 r. nr 142, poz. 1591; ost.zm. Dz.U. z 2007 r. nr 173, poz. 1218)

• Ustawa z 7 października 1992 r. o regionalnych izbach obrachunkowych (j.t. Dz.U. z 2001 r. nr 55, poz. 577; ost.zm. Dz.U. z 2005 r. nr 249, poz. 2104)

• Ustawa z 5 czerwca 1998 r. o samorządzie powiatowym (j.t. Dz.U. z 2001 r. nr 142, poz. 1592; ost.zm. Dz.U. z 2007 r. nr 173, poz. 1218)

• Ustawa z 5 czerwca 1998 r. o samorządzie województwa (j.t. Dz.U. z 2001 r. nr 142, poz. 1590; ost.zm. Dz.U. z 2007 r. nr 173, poz. 1218)

• Ustawa z 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych (Dz.U. z 2005 r. nr 14, poz. 114; ost.zm. Dz.U. z 2006 r. nr 79, poz. 551)

• Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. nr 249, poz. 2104; ost.zm. Dz.U. z 2007 r. nr 140,

poz. 984)

REKLAMA

REKLAMA