Inwentaryzacja aktywów i pasywów

REKLAMA

REKLAMA

Obowiązek jej przeprowadzenia spoczywa na kierowniku jednostki sektora finansów publicznych, który jest również zobowiązany do opracowania procedur wewnętrznych obowiązujących w jednostce w przedmiotowym zakresie.

REKLAMA

REKLAMA

Właściwie opracowanie metod inwentaryzowania aktywów i pasywów jednostki oraz prawidłowe przygotowanie tych czynności pozwala na sprawne przeprowadzenie inwentaryzacji, mającej na celu okresowe ustalenie lub sprawdzenie rzeczywistego stanu aktywów i pasywów, porównanie go ze stanem ewidencyjnym oraz ustalenie różnic pomiędzy tymi stanami. Przeprowadzenie i wyniki inwentaryzacji należy odpowiednio udokumentować i powiązać z zapisami ksiąg rachunkowych.

Ujawnione w toku inwentaryzacji różnice między stanem rzeczywistym a stanem wykazanym w księgach rachunkowych należy wyjaśnić i rozliczyć w księgach rachunkowych tego roku obrotowego, na który przypadał termin inwentaryzacji na podstawie dowodów (dokumentów) potwierdzających przyczyny ich powstania, zaakceptowane przez kierownika jednostki.

Do najczęstszych przyczyn powodujących występowanie różnic inwentaryzacyjnych możemy zaliczyć:

REKLAMA

• pomyłki w ewidencjach: ilościowej i ilościowo-wartościowej oraz księgowej dotyczące, np. złej jednostki miary, niewłaściwej ilości lub symbolu SWW na dokumentach magazynowych itp.,

• błędy pomiaru przy przyjmowaniu lub przekazywaniu składników,

• błędy popełnione podczas spisu z natury (np. pomyłki w ilościach spisanych składników, przeoczenie niektórych ich rodzajów itp.),

• niewłaściwe zapisy w ewidencji księgowej,

• brak księgowań protokołów zniszczeń czy dokumentów likwidacji.

Przedstawiamy wybrane nieprawidłowości w zakresie inwentaryzacji aktywów i pasywów, występujące w jednostkach sektora finansów publicznych.

1. Niewskazanie w instrukcji inwentaryzacyjnej organizacyjnej formy udokumentowania przeprowadzenia inwentaryzacji metodą porównania danych ksiąg rachunkowych z odpowiednimi dokumentami i weryfikacji realnej wartości tych składników.

Przeprowadzenie i wyniki inwentaryzacji należy odpowiednio udokumentować i powiązać z zapisami ksiąg rachunkowych (art. 27 ust. 2 uor).

2. Nieprzeprowadzenie inwentaryzacji składników majątku jednostki lub niezachowanie ustawowych terminów przeprowadzenia inwentaryzacji.

Jednostki sektora finansów publicznych zobowiązane są do przeprowadzenia inwentaryzacji w drodze spisu z natury:

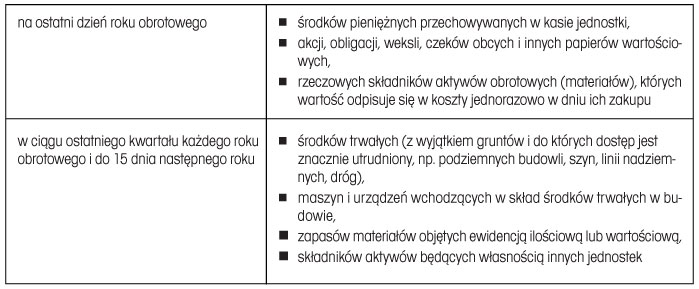

• środków pieniężnych przechowywanych w kasie jednostki,

• akcji, obligacji, weksli, czeków obcych i innych papierów wartościowych,

• środków trwałych, z wyjątkiem gruntów i środków trwałych, do których dostęp jest znacznie utrudniony, np. podziemne budowle, szyny, linie nadziemne, drogi - jednostki samorządu terytorialnego inwentaryzują grunty, budynki i budowle w sposób określony w przyjętych przez jednostkę zasadach rachunkowości (§ 5 pkt 7 rozporządzenia w sprawie planów kont),

• maszyn i urządzeń wchodzących w skład środków trwałych w budowie,

• rzeczowych składników majątku obrotowego, tj. aktywów rzeczowych (materiałów) nabytych w celu zużycia na własne potrzeby w ciągu 12 miesięcy od dnia bilansowego lub w ciągu normalnego cyklu operacyjnego właściwego dla danej działalności, jeśli trwa on dłużej niż 12 miesięcy.

Inwentaryzację roczną w drodze spisu z natury przeprowadza się w następujących terminach i z następującą częstotliwością:

Ustalenia stanu tych składników na dzień bilansowy (z wyłączeniem aktywów pieniężnych, papierów wartościowych, produktów w toku produkcji oraz materiałów, towarów i produktów gotowych, określonych w art. 17 ust. 2 pkt 4 uor) dokonuje się przez dopisanie lub odpisanie od stanu stwierdzonego w drodze spisu z natury - przychodów i rozchodów (zwiększeń lub zmniejszeń), jakie nastąpiły między datą spisu a dniem ustalenia stanu wynikającego z ksiąg rachunkowych, przy czym stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym.

Generalną zasadą, wynikającą z art. 26 ust. 1 uor, jest przeprowadzanie inwentaryzacji na ostatni dzień roku obrotowego. Istnieją jednak odstępstwa od tej zasady, polegające na dopuszczeniu możliwości inwentaryzowania niektórych składników majątku jednostki w terminach innych niż na koniec każdego roku obrotowego, i tak:

Przepisy uor nie precyzują pojęcia „teren strzeżony” i „strzeżone składowisko”. Dlatego też pojęcia te powinny zostać określone przez kierownika w regulacjach wewnętrznych ustalających zasady inwentaryzacji obowiązujące w konkretnej jednostce. Jeśli zapisy takie nie znajdą się w tych regulacjach, obowiązkiem jednostki będzie coroczne inwentaryzowanie wszystkich składników majątku.

Ponadto jednostki są zobowiązane do przeprowadzenia inwentaryzacji w drodze otrzymania od banków i uzyskania od kontrahentów potwierdzeń prawidłowości wykazanego w księgach rachunkowych jednostki stanu:

• środków pieniężnych na rachunkach bankowych, w tym lokat,

• zaciągniętych i niespłaconych kredytów bankowych i pożyczek,

• sald należności, w tym udzielonych pożyczek,

• własnych aktywów finansowych przechowywanych przez inne jednostki,

• powierzonych kontrahentom własnych składników aktywów.

Od obowiązków uzyskania potwierdzenia salda zwolnione są:

• należności sporne i wątpliwe,

• należności i zobowiązania wobec osób nieprowadzących ksiąg rachunkowych, np. wobec pracowników, wobec osób fizycznych z tytułu zobowiązań podatkowych,

• rozrachunki publicznoprawne,

• inne, jeżeli uzgodnienie ich w drodze uzyskania potwierdzonego salda z przyczyn uzasadnionych nie było możliwe.

Czynności związane z potwierdzeniem sald polegają na wysłaniu kontrahentowi stosownego pisma zawierającego wyspecyfikowane salda. Pismo to sporządza się w 3 egzemplarzach, z których jeden pozostawia się w aktach jednostki, a drugi i trzeci - wysyła do kontrahenta. Po potwierdzeniu przez kontrahenta i odesłaniu jednego z dwóch egzemplarzy specyfikacji - przechowuje się go w aktach jednostki.

Inwentaryzację aktywów i pasywów w drodze potwierdzenia sald przeprowadza się na ostatni dzień roku obrotowego. Termin ten uważa się za dotrzymany, jeżeli inwentaryzację rozpoczęto nie wcześniej niż 3 miesiące przed końcem roku obrotowego, a zakończono do 15 dnia następnego roku, ustalenie zaś stanu nastąpiło przez dopisanie lub odpisanie od stanu stwierdzonego w drodze potwierdzenia salda - przychodów i rozchodów (zwiększeń i zmniejszeń), jakie nastąpiły między datą spisu lub potwierdzenia a dniem ustalenia stanu wynikającego z ksiąg rachunkowych, przy czym stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym.

Jednostki mają obowiązek przeprowadzenia inwentaryzacji w drodze porównania danych wynikających z ksiąg rachunkowych jednostki na dzień bilansowy z odpowiednimi dokumentami i weryfikacji realnej wartości tych składników - aktywów i pasywów, których nie inwentaryzuje się w drodze spisu z natury lub uzgodnienia sald, zwłaszcza:

• gruntów i środków trwałych, do których dostęp jest znacznie utrudniony, np. podziemnych budowli, szyn, linii nadziemnych, dróg - jednostki samorządu terytorialnego inwentaryzują grunty, budynki i budowle w sposób określony w przyjętych przez jednostkę zasadach rachunkowości,

• środków trwałych w budowie, z wyłączeniem maszyn i urządzeń wchodzących w skład środków trwałych w budowie,

• należności spornych i wątpliwych,

• należności i zobowiązań wobec osób nieprowadzących ksiąg rachunkowych,

• rozrachunków publicznoprawnych,

• zobowiązań jednostki,

• innych aktywów, jeśli przeprowadzenie ich w drodze spisu z natury nie było możliwe (np. materiały w drodze, wartości niematerialne i prawne, przychody rozliczane w czasie).

Weryfikację sald aktywów i pasywów na koniec każdego roku obrotowego powinni przeprowadzać pracownicy posiadający pełną dokumentację aktywów i pasywów podlegających weryfikacji (księgi rachunkowe, dowody źródłowe).

Przeprowadzenie weryfikacji należy udokumentować, np. protokołem, który powinien zawierać dane dla poszczególnych aktywów przed weryfikacją i po jej przeprowadzeniu oraz ewentualne różnice.

3. Przeprowadzenie inwentaryzacji środków pieniężnych w kasie, według stanu na ostatni dzień roku obrotowego, przez komisję inwentaryzacyjną powołaną przez skarbnika.

Postępowaniem takim naruszono kompetencje kierownika jednostki samorządu terytorialnego w tym zakresie, wynikające z treści art. 4 ust. 5 uor.

4. Nieprzeprowadzenie inwentaryzacji środków pieniężnych w kasie na ostatni dzień roku obrotowego.

Środki pieniężne znajdujące się w kasie inwentaryzuje się w drodze spisu z natury na koniec każdego roku obrotowego (art. 26 ust. 1 pkt 1 uor).

5. Zaniechanie przeprowadzenia inwentaryzacji środków pieniężnych, zgromadzonych na rachunkach bankowych, w drodze otrzymania od banków potwierdzeń prawidłowości wykazanego w księgach rachunkowych jednostki stanu tych aktywów na ostatni dzień roku obrotowego.

Jest to postępowanie niezgodne z art. 26 ust. 1 pkt 2 uor, ponieważ jednostki mają ustawowy obowiązek przeprowadzenia inwentaryzacji według stanu na ostatni dzień roku obrotowego, aktywów finansowych zgromadzonych na rachunkach bankowych.

6. Niewykonanie obowiązku przeprowadzenia, według stanu na ostatni dzień roku obrotowego, inwentaryzacji należności jednostki z tytułu umów cywilnoprawnych (umów dzierżawy i użytkowania wieczystego) - w drodze uzyskania od kontrahentów potwierdzeń prawidłowości wykazanego w księgach rachunkowych jednostki stanu tych aktywów oraz wyjaśnienia i rozliczenia ewentualnych różnic, co jest niezgodne z art. 26 ust. 1 pkt 2 uor.

Jednostki są zobowiązane do przeprowadzenia, według stanu na ostatni dzień roku obrotowego, czynności inwentaryzacyjnych należności jednostki - w drodze uzyskania od kontrahentów potwierdzeń prawidłowości wykazanego w księgach rachunkowych stanu tych aktywów oraz wyjaśnienia i rozliczenia ewentualnych różnic, należności zaś w stosunku do osób, które nie prowadzą ksiąg rachunkowych, z tytułów publicznoprawnych oraz innych aktywów, których stan nie jest ustalany w drodze potwierdzenia salda przez kontrahenta - w drodze porównania danych ksiąg rachunkowych z odpowiednimi dokumentami i weryfikacji ich realnej wartości. Przeprowadzenie inwentaryzacji należy odpowiednio udokumentować i powiązać z zapisami ksiąg rachunkowych.

7. Niezachowanie należytej staranności podczas inwentaryzacji należności i zobowiązań przeprowadzonej na ostatni dzień roku obrotowego wskutek nieujawnienia różnic między stanem rzeczywistym (wynikającym z dokumentów źródłowych) a ewidencyjnym stanem rozrachunków:

• konta 201 „Rozrachunki z odbiorcami i dostawcami”, o czym świadczy występowanie na tym koncie na koniec roku nieistniejącej należności w kwocie ... zł, powstałej wskutek mylnego księgowania,

• konta 225 „Rozrachunki z budżetami”, o czym świadczy występowanie na tym koncie nieistniejącego zobowiązania w kwocie ... zł z tytułu naliczonej i odprowadzonej na konto właściwego urzędu skarbowego zaliczki na podatek dochodowy od osób fizycznych,

• konta 229 „Pozostałe rozrachunki publicznoprawne”, o czym świadczy występowanie na tym koncie nierealnego zobowiązania w kwocie ... zł, powstałego wskutek niedokonania korekty niewłaściwego naliczenia kwoty składek na ubezpieczenia społeczne, pomimo że składki odprowadzono we właściwej wysokości.

Przeprowadzenie inwentaryzacji ma na celu ustalenie realnego stanu rozrachunków, dlatego też wyniki tych czynności należy powiązać z zapisami ksiąg rachunkowych jednostki, a ujawnione różnice między stanem rzeczywistym a stanem wykazanym w tych księgach należy wyjaśnić i rozliczyć w księgach rachunkowych tego roku obrotowego, na który przypadał termin inwentaryzacji.

8. Zaniechanie przeprowadzenia inwentaryzacji w drodze spisu z natury znajdujących się w jednostce składników aktywów, będących własnością innych jednostek, powierzonych jej do używania, powiadamiając te jednostki o wynikach spisu.

Opisane działanie stanowi naruszenie art. 26 ust. 2 uor, ponieważ inwentaryzacją w drodze spisu z natury obejmuje się również znajdujące się w jednostce składniki aktywów, będące własnością innych jednostek, powierzone jej do sprzedaży, przechowania, przetwarzania lub używania, powiadamiając te jednostki o wynikach spisu. Obowiązek ten nie dotyczy jednostek świadczących usługi pocztowe, transportowe, spedycyjne i składowania.

9. Niezinwentaryzowanie majątku, będącego własnością gminy, oddanego do używania Ochotniczym Strażom Pożarnym, które powinny objąć spisem z natury ten majątek i powiadomić o jego wynikach właściciela aktywów, w którego księgach rachunkowych jest on ujęty.

Obowiązek przeprowadzenia pełnej inwentaryzacji wymienionych aktywów, obejmującej wszystkie środki trwałe, będące własnością gminy, oraz rozliczenia inwentaryzacji wynika z przepisu art. 26 ust. 2 oraz art. 27 ust. 1 uor.

10. Nierozliczenie różnic inwentaryzacyjnych między stanem rzeczywistym a stanem wskazanym w księgach rachunkowych.

Różnice inwentaryzacyjne są to rozbieżności pomiędzy stanem księgowym, objętych inwentaryzacją składników majątku, a ich stanem rzeczywistym ustalonym w drodze przeprowadzonej inwentaryzacji. W celu ustalenia różnic inwentaryzacyjnych porównuje się stan rzeczywisty objętych inwentaryzacją składników majątku, ustalony w toku przeprowadzonej inwentaryzacji, z ich stanem wynikającym z zapisów w księgach rachunkowych. Różnice inwentaryzacyjne ujmuje się w zestawieniach różnic sporządzonych w sposób umożliwiający:

• ustalenie łącznej sumy różnic inwentaryzacyjnych - z podziałem według poszczególnych kont syntetycznych przewidzianych w zakładowym planie kont oraz osób materialnie odpowiedzialnych za składniki majątku,

• powiązanie poszczególnych pozycji zestawienia różnic z pozycjami arkuszy (kartami) spisu lub pozycjami ich zbiorczych zestawień wykazujących różnicę.

Ujawnione w toku inwentaryzacji różnice między stanem rzeczywistym a stanem wykazanym w księgach rachunkowych należy wyjaśnić i rozliczyć w księgach rachunkowych tego roku obrotowego, na który przypadał termin inwentaryzacji.

11. Najczęściej występujące nieprawidłowości w zakresie inwentaryzacji oraz rozliczania jej wyników polegające na nieprzestrzeganiu jej zasad określonych w przepisach wewnętrznych obowiązujących w jednostce to:

• nieprzestrzeganie obowiązku przeprowadzania w trakcie roku doraźnych kontroli środków pieniężnych w kasie, pomimo określenia takiego wymogu przez kierownika jednostki w przepisach wewnętrznych,

• nieprzeprowadzenie, w drodze uzyskania potwierdzeń prawidłowości wykazanego w księgach rachunkowych stanu zobowiązań jednostki, pomimo że w uregulowaniach wewnętrznych istnieje zapis, zobowiązujący do przeprowadzenia inwentaryzacji takich pasywów w drodze uzyskania i potwierdzenia salda prawidłowości danych wykazanych w księgach rachunkowych,

• przeprowadzenie inwentaryzacji nieruchomości niezabudowanych, według stanu na ostatni dzień roku obrotowego, poprzez sporządzenie ich wykazu na arkuszach spisu z natury, na których wyszczególniono numery nieruchomości (wynikające z ewidencji gruntów) oraz ich powierzchnie; arkuszy spisowych nie wyceniono, przyjmując wartość zinwentaryzowanego mienia, na podstawie zapisów syntetycznej ewidencji księgowej, co jest niezgodne art. 27 ust. 1 uor,

• nieobjęcie spisem z natury druków ścisłego zarachowania,

• nierozliczenie inwentaryzacji poprzez niepowiązanie wyników inwentaryzacji środków trwałych przeprowadzonej w formie spisu z natury, z zapisami ksiąg rachunkowych,

• nienadanie indywidualnych cech znajdującym się w dokumentacji jednostki arkuszom spisu z natury, tj. numeru kolejnego arkusza oraz parafy przewodniczącego komisji inwentaryzacyjnej lub osoby odpowiedzialnej za wydane druki ścisłego zarachowania,

• niesporządzenie na dzień inwentaryzacji zestawienia sald inwentaryzowanej grupy składników aktywów,

• niepobranie oświadczeń wstępnych i końcowych od osób materialnie odpowiedzialnych przed i po przeprowadzonej - w drodze spisu z natury - inwentaryzacji rzeczowych składników majątku jednostki,

• nieprawidłowe sporządzanie arkuszy spisowych, które:

- spisano dla składników majątku powierzonych różnym osobom materialnie odpowiedzialnym zamiast oddzielnie, tj. odrębny arkusz dla każdej z tych osób,

- nie zawierały wskazania oraz podpisów osób materialnie odpowiedzialnych,

• przedłożenie sprawozdań z przeprowadzonych inwentaryzacji po ostatecznych terminach wyznaczonych przez kierowników jednostek,

• brak w aktach osobowych pracowników, powołanych do komisji likwidacyjnej i inwentaryzacyjnej, oświadczeń o zapoznaniu się i przyjęciu do stosowania zasad inwentaryzacyjnych wprowadzonych przez kierownika jednostki,

• zakończenie czynności inwentaryzacyjnych prowadzonych w drodze spisu z natury składników majątkowych po terminie wyznaczonym przez kierownika jednostki,

• nienadanie numerów arkuszom spisu z natury jako drukom ścisłego zarachowania oraz nieoznaczenie ich w sposób uniemożliwiający zamianę arkuszy,

• nieodnotowanie faktu wydania arkuszy spisu z natury w ewidencji druków ścisłego zarachowania,

• nieumieszczenie klauzuli „Niniejszy arkusz zawiera pozycje od ... do ...” bezpośrednio pod ostatnią pozycją, naniesioną na arkusz, a pozostałych wolnych pozycji arkusza nie skasowano.

Podstawy prawne

- Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. Nr 249, poz. 2104; ost.zm. Dz.U. z 2007 r. Nr 140, poz. 984)

- Ustawa z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2002 r. Nr 76, poz. 694; ost.zm. Dz.U. z 2008 r. Nr 63, poz. 393)

- Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (j.t. Dz.U. z 2000 r. Nr 54, poz. 654; ost.zm. Dz.U. z 2007 r. Nr 171, poz. 1208)

- Ustawa z 29 sierpnia 1997 r. - Ordynacja podatkowa (j.t. Dz.U. z 2005 r. Nr 8, poz. 60; ost.zm. Dz.U. z 2008 r. Nr 118, poz. 745)

- Ustawa z 12 stycznia 1991 r. o podatkach i opłatach lokalnych (j.t. Dz.U. z 2006 r. Nr 121, poz. 844; ost.zm. Dz.U. z 2008 r. Nr 116, poz. 730)

- Ustawa z 15 listopada 1984 r. o podatku rolnym (j.t. Dz.U. z 2006 r. Nr 136, poz. 969; ost.zm. Dz.U. z 2008 r. Nr 116, poz. 730)

- Ustawa z 30 października 2002 r. o podatku leśnym (Dz.U. Nr 200, poz. 1682; ost.zm. Dz.U. z 2008 r. Nr 116, poz. 730)

- Ustawa z 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej (j.t. Dz.U. z 2007 r. Nr 59, poz. 404; ost.zm. Dz.U. z 2008 r. Nr 93, poz. 585)

- Ustawa z 26 października 1982 r. o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi (j.t. Dz.U. z 2007 r. Nr 70, poz. 473; ost.zm. Dz.U. z 2007 r. Nr 176, poz. 1238)

- Ustawa z 14 grudnia 1995 r. o izbach rolniczych (j.t. Dz.U. z 2002 r. Nr 101, poz. 927; ost.zm. Dz.U. z 2007 r. Nr 112, poz. 766)

- Ustawa z 17 maja 1989 r. - Prawo geodezyjne i kartograficzne (j.t. Dz.U. z 2005 r. Nr 240, poz. 2027; ost.zm. Dz.U. z 2007 r. Nr 21, poz. 125)

- Ustawa z 26 czerwca 1974 r. - Kodeks pracy (j.t. Dz.U. z 1998 r. Nr 21, poz. 94; ost.zm. Dz.U. z 2008 r. Nr 93, poz. 586)

- Ustawa z 23 kwietnia 1964 r. - Kodeks cywilny (Dz.U. Nr 16, poz. 93; ost.zm. Dz.U. z 2007 r. Nr 82, poz. 557)

- Ustawa z 3 marca 2000 r. o wynagradzaniu osób kierujących niektórymi podmiotami prawnymi (Dz.U. Nr 26, poz. 306; ost.zm. Dz.U. z 2004 r. Nr 116, poz. 1207)

- Ustawa z 23 grudnia 1999 r. o kształtowaniu wynagrodzeń w państwowej sferze budżetowej oraz o zmianie niektórych ustaw (Dz.U. Nr 110, poz. 1255; ost.zm. Dz.U. z 2007 r. Nr 176, poz. 1242)

- Ustawa z 12 grudnia 1997 r. o dodatkowym wynagrodzeniu rocznym dla pracowników jednostek sfery budżetowej (Dz.U. Nr 160, poz. 1080; ost.zm. Dz.U. z 2006 r. Nr 104, poz. 711)

- Ustawa z 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (Dz.U. Nr 96, poz. 873; ost.zm. Dz.U. z 2006 r. Nr 94, poz. 651)

- Ustawa z 7 października 1992 r. o regionalnych izbach obrachunkowych (j.t. Dz.U. z 2001 r. Nr 55, poz. 577; ost.zm. Dz.U. z 2005 r. Nr 249, poz. 1243)

- Ustawa z 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (j.t. Dz.U. z 2005 r. Nr 229, poz. 1954; ost.zm. Dz.U. z 2007 r. Nr 176, poz. 1378)

- Ustawa z 21 sierpnia 1997 r. o gospodarce nieruchomościami (j.t. Dz.U. z 2004 r. Nr 261, poz. 2603; ost.zm. Dz.U. z 2007 r. Nr 173, poz. 1218)

- Ustawa z 27 marca 2003 r. o planowaniu i zagospodarowaniu przestrzennym (Dz.U. Nr 80, poz. 717; ost.zm. Dz.U. z 2007 r. Nr 127, poz. 880)

- Ustawa z 21 marca 1985 r. o drogach publicznych (j.t. Dz.U. z 2007 r. Nr 19, poz. 115; ost.zm. Dz.U. z 2008 r. Nr 54, poz. 326)

- Ustawa z 7 czerwca 2001 r. o zbiorowym zaopatrzeniu w wodę i zbiorowym odprowadzaniu ścieków (j.t. Dz.U. z 2006 r. Nr 123, poz. 858; ost.zm. Dz.U. z 2007 r. Nr 147, poz. 1033)

- Ustawa z 21 czerwca 2001 r. o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego (Dz.U. z 2005 r. Nr 31, poz. 266; ost.zm. Dz.U. z 2007 r. Nr 173, poz. 1218)

- Ustawa z 29 czerwca 1963 r. o zagospodarowaniu wspólnot gruntowych (Dz.U. Nr 28, poz. 169; ost.zm. Dz.U. z 2002 r. Nr 113, poz. 559)

- Ustawa z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (j.t. Dz.U. z 1996 r. Nr 70, poz. 335; ost.zm. Dz.U. z 2008 r. Nr 89, poz. 522)

- Ustawa z 27 kwietnia 2001 r. - Prawo ochrony środowiska (j.t. Dz.U. z 2008 r. Nr 25, poz. 150; ost.zm. Dz.U. z 2008 r. Nr 111, poz. 708)

- Ustawa z 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej i opłacie depozytowej (j.t. Dz.U. z 2007 r. Nr 90, poz. 607)

- Ustawa z 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego (j.t. Dz.U. z 2008 r. Nr 88, poz. 539)

- Ustawa z 29 stycznia 2004 r. - Prawo zamówień publicznych (j.t. Dz.U. z 2007 r. Nr 223, poz. 1655)

- Ustawa z 27 czerwca 1997 r. o bibliotekach (Dz.U. Nr 85, poz. 539; ost.zm. Dz.U. z 2006 r. Nr 220, poz. 1600)

- Ustawa z 25 października 1991 r. o organizowaniu i prowadzeniu działalności kulturalnej (j.t. Dz.U. z 2001 r. Nr 13, poz. 123; ost.zm. Dz.U. z 2006 r. Nr 227, poz. 1658)

- Ustawa z 28 kwietnia 1936 r. - Prawo wekslowe (Dz.U. Nr 37, poz. 282; ost.zm. Dz.U. z 2006 r. Nr 73, poz. 501)

- Ustawa z 8 marca 1990 r. o samorządzie gminnym (j.t. Dz.U. z 2001 r. Nr 142, poz. 1591; ost.zm. Dz.U. z 2007 r. Nr 173, poz. 1218)

- Ustawa z 5 czerwca 1998 r. o samorządzie powiatowym (j.t. Dz.U. z 2001 r. Nr 142, poz. 1592; ost.zm. Dz.U. z 2007 r. Nr 173, poz. 1218)

- Ustawa z 5 czerwca 1998 r. o samorządzie województwa (j.t. Dz.U. z 2001 r. Nr 142, poz. 1590; ost.zm. Dz.U. z 2007 r. Nr 173, poz. 1218)

- Ustawa z 22 marca 1990 r. o pracownikach samorządowych (j.t. Dz.U. z 2001 r. Nr 142, poz. 1593; ost.zm. Dz.U. z 2006 r. Nr 170, poz. 1218)

- Ustawa z 12 marca 2004 r. o pomocy społecznej (j.t. Dz.U. z 2008 r. Nr 115, poz. 728)

- Ustawa z 7 września 1991 r. o systemie oświaty (j.t. Dz.U. z 2004 r. Nr 256, poz. 2572; ost.zm. Dz.U. z 2008 r. Nr 70, poz. 416)

- Ustawa z 24 sierpnia 1991 r. o ochronie przeciwpożarowej (j.t. Dz.U. z 2002 r. Nr 147, poz. 1229; ost.zm. Dz.U. z 2007 r. Nr 89, poz. 590)

- Ustawa z 21 czerwca 2001 r. o dodatkach mieszkaniowych (Dz.U. Nr 71, poz. 734; ost.zm. Dz.U. z 2007 r. Nr 35, poz. 219)

- Ustawa z 13 października 1998 r. o systemie ubezpieczeń społecznych (j.t. Dz.U. z 2007 r. Nr 11, poz. 74; ost.zm. Dz.U. z 2008 r. Nr 67, poz. 411)

- Ustawa z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz.U. Nr 210, poz. 2135; ost.zm. Dz.U. z 2008 r. Nr 70, poz. 416)

- Rozporządzenie Rady Ministrów z 22 grudnia 1999 r. w sprawie instrukcji kancelaryjnej dla organów gmin i związków międzygminnych (Dz.U. Nr 112, poz. 1319; ost.zm. Dz.U. z 2006 r. Nr 127, poz. 885)

- Rozporządzenie Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U. Nr 142, poz. 1020; ost.zm. Dz.U. z 2008 r. Nr 72, poz. 422)

- Rozporządzenie Ministra Finansów z 21 czerwca 2006 r. w sprawie zasad rachunkowości i planu kont w zakresie ewidencji podatków, opłat i niepodatkowych należności budżetowych dla organów podatkowych jednostek samorządu terytorialnego (Dz.U. Nr 112, poz. 761)

- Rozporządzenie Ministra Finansów z 24 grudnia 2002 r. w sprawie wynagrodzenia płatników i inkasentów pobierających podatki na rzecz budżetu państwa (Dz.U. Nr 240, poz. 2065)

- Rozporządzenie Ministra Pracy i Polityki Socjalnej z 14 grudnia 1998 r. w sprawie wysokości i trybu wypłaty wynagrodzenia płatnikom składek z tytułu wykonywania zadań z ubezpieczenia społecznego w razie choroby i macierzyństwa (Dz.U. Nr 153, poz. 1005)

- Rozporządzenie Ministra Finansów z 24 grudnia 2002 r. w sprawie informacji podatkowych (Dz.U. Nr 240, poz. 2061; ost.zm. Dz.U. z 2008 r. Nr 93, poz. 588)

- Rozporządzenie Ministra Finansów z 18 października 2007 r. w sprawie wzoru deklaracji na podatek od środków transportowych (Dz.U. Nr 205, poz. 1484)

- Rozporządzenie Rady Ministrów z 24 grudnia 2007 r. w sprawie Polskiej Klasyfikacji Działalności (PKD) (Dz.U. Nr. 251, poz. 1885)

- Rozporządzenie Ministra Finansów z 22 listopada 2001 r. w sprawie wykonania niektórych przepisów ustawy o postępowaniu egzekucyjnym w administracji (Dz.U. Nr 137, poz. 1541; ost.zm. Dz.U. z 2004 r. Nr 10, poz. 79)

- Rozporządzenie Rady Ministrów z 14 września 2004 r. w sprawie sposobu i trybu przeprowadzania przetargów oraz rokowań na zbycie nieruchomości (Dz.U. Nr 207, poz. 2108)

- Rozporządzenie Ministra Finansów z 27 czerwca 2006 r. w sprawie sprawozdawczości budżetowej (Dz.U. Nr 115, poz. 781; ost.zm. Dz.U. z 2008 r. Nr 16, poz. 100)

- Rozporządzenie Ministra Finansów z 24 czerwca 2006 r. w sprawie kwot, których przekroczenie powoduje obowiązek prowadzenia audytu wewnętrznego w jednostkach sektora finansów publicznych (Dz.U. Nr 112, poz. 763)

- Rozporządzenie Ministra Finansów z 24 lipca 2006 r. w sprawie planów finansowych zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu terytorialnego ustawami, przekazywania dotacji celowych i przekazywania pobranych dochodów związanych z realizacją tych zadań (Dz.U. Nr 135, poz. 955)

- Rozporządzenie Ministra Finansów z 29 czerwca 2006 r. w sprawie gospodarki finansowej jednostek budżetowych, zakładów budżetowych i gospodarstw pomocniczych oraz trybu postępowania przy przekształcaniu w inną formę organizacyjno-prawną (Dz.U. Nr 116, poz. 783; ost.zm. Dz.U. z 2008 r. Nr 23, poz. 135)

- Rozporządzenie Rady Ministrów z 28 grudnia 2001 r. w sprawie dodatków mieszkaniowych (Dz.U. Nr 156, poz. 1817; ost.zm. Dz.U. z 2005 r. Nr 131, poz. 1094)

- Rozporządzenie Rady Ministrów z 2 sierpnia 2005 r. w sprawie zasad wynagradzania pracowników samorządowych zatrudnionych w urzędach gminy, starostwach powiatowych i urzędach marszałkowskich (Dz.U. Nr 146, poz. 1223; ost.zm. Dz.U. z 2008 r. Nr 73, poz. 431)

- Rozporządzenie Rady Ministrów z 2 sierpnia 2005 r. w sprawie zasad wynagradzania pracowników samorządowych zatrudnionych w jednostkach organizacyjnych jednostek samorządu terytorialnego (Dz.U. Nr 146, poz. 1222; ost.zm. Dz.U. z 2008 r. Nr 73, poz. 430)

- Rozporządzenie Ministra Pracy i Polityki Socjalnej z 28 maja 1996 r. w sprawie zakresu prowadzenia przez pracodawców dokumentacji w sprawach związanych ze stosunkiem pracy oraz sposobu prowadzenia akt osobowych pracownika (Dz.U. Nr 62, poz. 286; ost.zm. Dz.U. z 2006 r. Nr 125, poz. 869)

- Rozporządzenie Ministra Pracy i Polityki Socjalnej z 8 stycznia 1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop (Dz.U. Nr 2, poz. 14; ost.zm. Dz.U. z 2006 r. Nr 217, poz. 1591)

- Rozporządzenie Ministra Pracy i Polityki Społecznej z 19 grudnia 2002 r. w sprawie wysokości oraz warunków ustalania należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej na obszarze kraju (Dz.U. Nr 236, poz. 1990; ost.zm. Dz.U. z 2006 r. Nr 227, poz. 1661)

- Rozporządzenie Ministra Pracy i Polityki Społecznej z 19 grudnia 2002 r. w sprawie wysokości oraz warunków ustalania należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej poza granicami kraju (Dz.U. Nr 236, poz. 1991; ost.zm. Dz.U. z 2005 r. Nr 186, poz. 1555)

- Rozporządzenie Ministra Infrastruktury z 25 marca 2002 r. w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy (Dz.U. Nr 27, poz. 271; ost.zm. Dz.U. z 2007 r. Nr 201, poz. 1462)

- Rozporządzenie Ministra Spraw Wewnętrznych i Administracji z 31 lipca 2000 r. w sprawie sposobu ustalania należności z tytułu zwrotu kosztów podróży służbowych radnych gminy (Dz.U. Nr 66, poz. 800; ost.zm. Dz.U. z 2003 r. Nr 33, poz. 280)

- Rozporządzenie Ministra Pracy i Polityki Socjalnej z 14 marca 1994 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczenia odpisu na zakładowy fundusz świadczeń socjalnych (Dz.U. Nr 43, poz. 168; ost.zm. Dz.U. z 1997 r. Nr 134, poz. 889)

- Komunikat nr 13 Ministra Finansów z 30 czerwca 2006 r. w sprawie standardów kontroli finansowej w jednostkach sektora finansów publicznych (Dz.Urz. MF Nr 7, poz. 58)

Hanna Barańska

REKLAMA

REKLAMA