Zasady ogólne sporządzania sprawozdań finansowych

REKLAMA

REKLAMA

Na dzień zamknięcia ksiąg rachunkowych jednostki oświatowe, stosując przepisy rozporządzenia z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (dalej: rozporządzenie w sprawie szczególnych zasad rachunkowości oraz planów kont), sporządzają sprawozdanie finansowe składające się z:

REKLAMA

REKLAMA

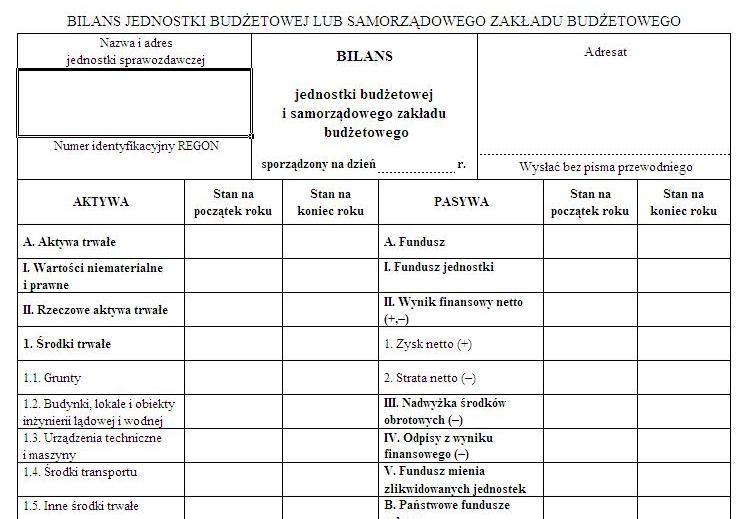

● bilansu – załącznik nr 5 „Bilans jednostki budżetowej lub samorządowego zakładu budżetowego”,

Pobierz WZÓR „Bilans jednostki budżetowej lub samorządowego zakładu budżetowego”

REKLAMA

● rachunku zysków i strat (wariant porównawczy) – załącznik nr 7 „Rachunek zysków i strat jednostki budżetowej lub samorządowego zakładu budżetowego”,

● zestawienia zmian w funduszu – załącznik nr 8 „Zestawienie zmian w funduszu jednostki budżetowej lub samorządowego zakładu budżetowego”.

Jednostki oświatowe nie są zobowiązane do sporządzania informacji dodatkowej, określonej ustawą z 29 września 1994 r. o rachunkowości (dalej: uor), lecz podają pod bilansem oraz rachunkiem zysków i strat informacje uzupełniające i inne dodatkowe objaśnienia.

Wszystkie operacje gospodarcze znajdują swoje odzwierciedlenie w zapisach księgowych. Równie ważna jak ewidencja zdarzeń jest ich kontrola, aby zapewnić rzetelne i wiarygodne sporządzanie sprawozdań finansowych i sprawozdań budżetowych, a także prawidłowe dokonywanie rozliczeń.

Polecamy serwis: Rachunkowość budżetowa

Jednostki oświatowe – zarówno państwowe, jak i samorządowe – są zobowiązane stosować szczególne zasady rachunkowości, czyli:

● ujmować dochody i wydatki w terminie ich zapłaty, niezależnie od rocznego budżetu, którego dotyczą (art. 40 ust. 2 pkt 1 ustawy z 27 sierpnia 2009 r. o finansach publicznych; dalej: uofp),

● ujmować wszystkie etapy rozliczeń poprzedzających płatność dochodów i wydatków, a w zakresie wydatków i kosztów także zaangażowania środków (art. 40 ust. 2 pkt 2 uofp),

● naliczać i ewidencjonować odsetki od nieterminowych płatności nie później niż na koniec każdego kwartału (art. 40 ust. 2 pkt 3 uofp oraz § 8 ust. 5 rozporządzenia w sprawie szczególnych zasad rachunkowości oraz planów kont),

● wyceniać składniki aktywów i pasywów wyrażonych w walutach obcych nie później niż na koniec kwartału (art. 40 ust. 2 pkt 4 uofp oraz § 8 ust. 6 rozporządzenia w sprawie szczególnych zasad rachunkowości oraz planów kont),

● inwentaryzować nieruchomości (§ 6 ust. 6 rozporządzenia w sprawie szczególnych zasad rachunkowości oraz planów kont),

● stosować plan kont opracowany zgodnie z rozporządzeniem w sprawie szczególnych zasad rachunkowości oraz planów kont.

Sprawozdanie finansowe jednostki podpisuje kierownik tej jednostki (w tym przypadku dyrektor szkoły) i główny księgowy (§ 25 ust. 1 rozporządzenia w sprawie szczególnych zasad rachunkowości oraz planów kont). Dyrektor szkoły składa sprawozdanie finansowe zarządowi jednostki samorządu terytorialnego w terminie do 31 marca roku następnego (§ 26 ust. 1 rozporządzenia w sprawie szczególnych zasad rachunkowości oraz planów kont).

PODSTAWY PRAWNE

● Ustawa z 27 sierpnia 2009 r. o finansach publicznych (j.t. Dz.U. z 2013 r. poz. 885; ost.zm. Dz.U. z 2013 r. poz. 1646)

● Ustawa z 7 września 1991 r. o systemie oświaty (j.t. Dz.U. z 2004 r. Nr 256, poz. 2572; ost.zm. Dz.U. z 2014 r. poz. 7)

● Ustawa z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2013 r. poz. 330; ost.zm. Dz.U. z 2013 r. poz. 613)

● Ustawa z 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych (j.t. Dz.U. z 2013 r. poz. 168)

● Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (j.t. Dz.U. z 2011 r. Nr 74, poz. 397; ost.zm. Dz.U. z 2014 r. poz. 40)

● Rozporządzenie Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (j.t. Dz.U. z 2013 r. poz. 289)

● Rozporządzenie Ministra Kultury i Dziedzictwa Narodowego z 29 października 2008 r. w sprawie sposobu ewidencji materiałów bibliotecznych (Dz.U. Nr 205, poz. 1283)

● Rozporządzenie Ministra Edukacji Narodowej z 21 maja 2001 r. w sprawie ramowych statutów publicznego przedszkola oraz publicznych szkół (Dz.U. Nr 61, poz. 624; ost.zm. Dz.U. z 2007 r. Nr 35, poz. 222)

● Rozporządzenie Ministra Finansów z 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz.U. z 2010 r. Nr 38, poz. 207; ost.zm. Dz.U. z 2013 r. poz. 1487)

● Rozporządzenie Ministra Finansów z 12 grudnia 2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu reprezentacji instrumentów finansowych (Dz.U. Nr 149, poz. 1674; ost.zm. Dz.U. z 2008 r. Nr 228, poz. 1508)

Polecamy serwis: Oświata

REKLAMA

REKLAMA