Inwentaryzacja aktywów i pasywów w sektorze publicznym

REKLAMA

REKLAMA

Inwentaryzacja jest jedną z podstawowych dziedzin rachunkowości, obok prowadzenia ksiąg rachunkowych, wyceny aktywów i pasywów oraz sporządzania sprawozdawczości finansowej. Obowiązek jej okresowego przeprowadzania ciąży na wszystkich jednostkach zobowiązanych do stosowania ustawy z 29 września 1994 r. o rachunkowości (dalej: uor) – w tym na wszystkich jednostkach należących do sektora finansów publicznych.

REKLAMA

REKLAMA

Cele inwentaryzacji

Przez pojęcie inwentaryzacji należy rozumieć ogół czynności mających na celu ustalenie rzeczywistego stanu składników majątkowych, znajdujących się w posiadaniu danej jednostki organizacyjnej. Rolą inwentaryzacji jest zweryfikowanie prawdziwości danych zawartych w księgach rachunkowych, dotyczących wielkości poszczególnych aktywów i pasywów jednostki.

Poszczególne etapy inwentaryzacji polegają na:

• ustaleniu rzeczywistego stanu wszystkich składników majątkowych jednostki według stanu na określony dzień,

REKLAMA

• porównaniu tego stanu z wielkościami odnotowanymi w ewidencji księgowej,

• ustaleniu i wyjaśnieniu różnic oraz rozliczeniu osób materialnie odpowiedzialnych,

• doprowadzeniu danych zawartych w ewidencji księgowej do zgodności ze stanem rzeczywistym.

Ustalenie rzeczywistego stanu aktywów i pasywów pozwala nie tylko na aktualizację danych ujętych w ewidencji księgowej, ale ma także wpływ na wycenę majątku i wynik finansowy jednostki oraz na rzetelność sporządzanych sprawozdań finansowych i budżetowych. Poza tym w jednostkach sektora finansów publicznych inwentaryzacja jest jednym z elementów kontroli finansowej – która zgodnie z postanowieniami art. 47 ustawy z 30 czerwca 2005 r. o finansach publicznych (dalej: uofp) dotyczy procesów związanych z gromadzeniem i rozdysponowaniem środków publicznych oraz gospodarowaniem mieniem.

Właściwie przeprowadzona inwentaryzacja może pomóc w zapobieganiu występowania i wykrywaniu już powstałych nadużyć związanych z dysponowaniem mieniem publicznym, a także może wskazywać obszary, w których konieczne jest przeprowadzenie racjonalizacji gospodarki majątkiem publicznym, ponieważ pozwala na:

• rozliczenie osób materialnie odpowiedzialnych z powierzonego im mienia jednostki,

• ujawnienie przypadków niegospodarności i marnotrawstwa oraz ustalenie ich przyczyn,

• dokonanie oceny przydatności gospodarczej poszczególnych składników mienia i podjęcie decyzji co do zmian sposobu ich zagospodarowania,

• ocenę sposobu zabezpieczenia majątku jednostki przed zniszczeniem lub zagarnięciem.

Metody inwentaryzacji

Zależnie od tego, jakie składniki aktywów i pasywów jednostki mają być inwentaryzowane – uor przewiduje trzy metody przeprowadzania ich inwentaryzacji:

1) spis z natury ilości składników majątkowych, wycena tych ilości, porównanie otrzymanych wartości z danymi ksiąg rachunkowych oraz wyjaśnienie i rozliczenie ewentualnych różnic,

2) uzyskanie od banków i od kontrahentów potwierdzeń prawidłowości wykazanego w księgach rachunkowych jednostki stanu aktywów finansowych zgromadzonych na rachunkach bankowych lub przechowywanych przez inne jednostki, a także należności (w tym udzielonych pożyczek oraz powierzonych kontrahentom własnych składników aktywów) oraz wyjaśnienie i rozliczenie ewentualnych różnic,

3) porównanie danych ksiąg rachunkowych z odpowiednimi dokumentami i weryfikacja wartości tych składników aktywów i pasywów, które nie podlegają inwentaryzacji ww. metodami lub ich inwentaryzacja tymi metodami z uzasadnionych przyczyn nie była możliwa.

Rodzaje inwentaryzacji

Ze względu na częstotliwość przeprowadzania i zakres składników majątkowych objętych weryfikacją wyróżnia się inwentaryzacje: okresowe, ciągłe i doraźne oraz pełne i częściowe (wyrywkowe). Inwentaryzacja okresowa polega na przeprowadzaniu kontroli rzeczywistego stanu aktywów i pasywów jednostki w pewnych stałych odstępach czasu, inwentaryzacja ciągła – na ustalaniu tego w sposób sukcesywny, tak aby w wyznaczonym okresie stan ten został ustalony dla wszystkich składników majątkowych podlegających inwentaryzacji, natomiast inwentaryzacja doraźna jest przeprowadzana w miarę potrzeb danej jednostki. Inwentaryzacja pełna polega na ustaleniu rzeczywistego stanu wszystkich aktywów i pasywów objętych inwentaryzacją w dniu, na który przypada termin jej przeprowadzenia, natomiast inwentaryzacja częściowa dotyczy tylko wybranych składników majątkowych, na przykład: tylko składników majątkowych powierzonych wskazanej osobie materialnie odpowiedzialnej, tylko składników majątkowych znajdujących się we wskazanych pomieszczeniach bądź tylko wskazanych rodzajowo grup aktywów lub pasywów.

Klasyfikowanie wydatków z tytułu podróży służbowej po zmianach>>

Terminy i częstotliwość przeprowadzania inwentaryzacji

Jednostki sektora finansów publicznych, przeprowadzając inwentaryzację pełną okresową lub ciągłą, są obowiązane stosować terminy i częstotliwość inwentaryzacji wynikające z art. 26 uor, natomiast w przypadku inwentaryzacji doraźnych nie obowiązują żadne terminy i zasady ustawowe – o ich przeprowadzeniu decyduje kierownik danej jednostki, kierując się tylko i wyłącznie jej potrzebami.

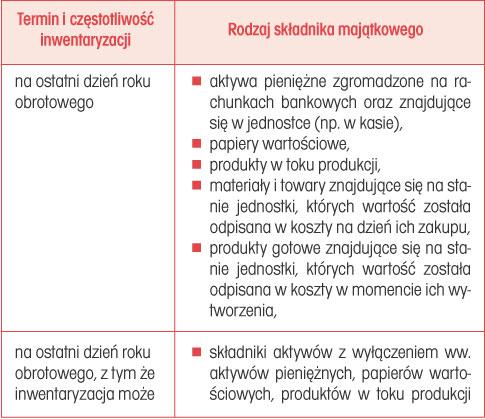

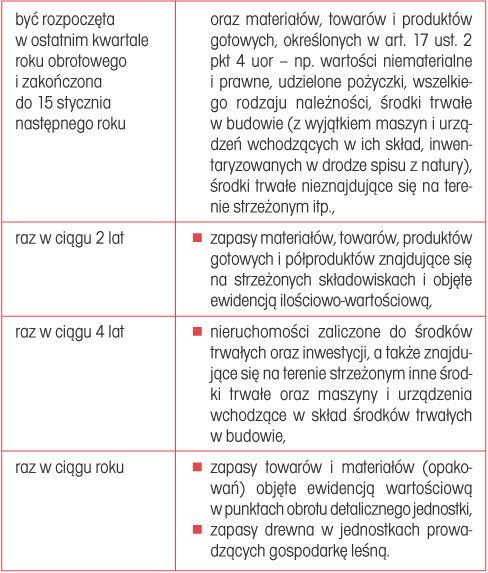

TABELA. Terminy i częstotliwość inwentaryzacji według przepisów art. 26 uor

Pełną inwentaryzację wszystkich składników aktywów i pasywów jednostki należy także przeprowadzić na dzień: zakończenia działalności przez jednostkę oraz na dzień poprzedzający postawienie jej w stan likwidacji lub ogłoszenia upadłości. Można odstąpić od przeprowadzenia inwentaryzacji w dwóch przypadkach:

1) w przypadku ogłoszenia upadłości z możliwością zawarcia układu, jeżeli zgodnie z art. 12 ust. 3 pkt 3 uor jednostka nie zamyka ksiąg rachunkowych,

2) w przypadku połączenia lub podziału jednostek (z wyjątkiem spółek kapitałowych), jeżeli strony w drodze umowy pisemnej odstąpią od przeprowadzenia inwentaryzacji.

„Strzeżone składowisko” oraz „teren strzeżony”

W związku z tym, że nie ma ustawowych definicji „strzeżone składowisko” i „teren strzeżony”, podjęcie decyzji w sprawie częstotliwości przeprowadzania inwentaryzacji zapasów materiałów, towarów, produktów gotowych i półproduktów znajdujących się na strzeżonych składowiskach oraz środków trwałych znajdujących się na terenie strzeżonym należy do kierownika jednostki. Warunki konieczne do ich uznania za takie powinien on określić w przepisach wewnętrznych, uwzględniając warunki jej działania.

Prawa i obowiązki głównego księgowego jednostki sektora finansów publicznych>>

PRZYKŁADY DOPUSZCZALNYCH ROZWIĄZAŃ

Strzeżonym składowiskiem, w przypadku zapasów materiałów wykorzystywanych przez warsztaty mechaniczne (gospodarstwo pomocnicze szkoły zawodowej), takich jak: części zamienne do pojazdów, drobne narzędzia, opony itp., był magazyn części zamiennych znajdujący się w odrębnym, zamykanym budynku, wyposażonym w urządzenie alarmowe, posiadającym okratowane okna i drzwi, do którego dostęp miał tylko magazynier, który jako jedyny był upoważniony do przebywania w magazynie oraz przyjmowania i wydawania składników majątkowych. Osoby zdające i przyjmujące materiały miały dostęp do pomieszczeń magazynowych tylko w obecności magazyniera i wyłącznie do tych części pomieszczeń, w których nie są przechowywane materiały (korytarz, wydzielona część pomieszczeń magazynowych służąca do przyjmowania i wydawania materiałów).

Innym przykładem strzeżonego składowiska może być skład materiałów budowlanych gminnego zakładu gospodarki komunalnej i mieszkaniowej, przeznaczonych do wykonywania remontów komunalnych zasobów mieszkaniowych oraz dróg gminnych. W tym przypadku duże elementy betonowe, metalowe i z tworzywa sztucznego (np. rury przepustowe), krawężniki, płyty chodnikowe, kostka brukowa itp. znajdowały się na ogrodzonym, częściowo zadaszonym placu przy budynku zakładu. Plac w ciągu dnia był dozorowany przez portiera, który wpuszczał na jego teren jedynie magazyniera i towarzyszące mu osoby zdające lub pobierające materiały. W nocy plac był oświetlony, obie prowadzące na jego teren bramy były zamknięte, a cały teren zakładu łącznie z placem – dozorowany przez pracowników firmy zajmującej się ochroną mienia.

Podobnie w przypadku terenu strzeżonego, na którym przechowywane są środki trwałe – pojęcie to będzie obejmowało takie miejsca przechowywania składników majątkowych (place, budynki, pomieszczenia magazynowe itp.), które są zabezpieczone przed nieupoważnionym dostępem – na przykład poprzez:

• odpowiednie ogrodzenie,

• zamknięcie uniemożliwiające dostęp z zewnątrz,

• instalację systemu alarmowego lub monitoringu,

• stały dozór zapewniany przez pracowników jednostki lub wyspecjalizowaną firmę zajmującą się ochroną mienia.

Izabela Motowilczuk

REKLAMA

REKLAMA