Kto powinien podpisywać rachunki?

REKLAMA

REKLAMA

Za całość gospodarki finansowej jednostki sektora finansów publicznych, obejmującej m.in. zaciąganie zobowiązań i dokonywanie wydatków oraz określenie i zapewnienie przestrzegania procedur kontroli, mających na celu zapewnienie zgodnego z prawem przebiegu ww. procesów, odpowiada jej kierownik (art. 44 ust. 1 i 2 ustawy z 30 czerwca 2005 r. o finansach publicznych).

REKLAMA

REKLAMA

ZAPAMIĘTAJ!

Określone obowiązki w zakresie gospodarki finansowej mogą być powierzone przez kierownika jednostki pracownikom tej jednostki. Przyjęcie obowiązków przez te osoby powinno być potwierdzone dokumentem w formie odrębnego imiennego upoważnienia albo wskazania w regulaminie organizacyjnym jednostki.

W przypadku szkół, dla których organem prowadzącym jest jednostka samorządu terytorialnego, za wykonywanie całości obowiązków w zakresie gospodarki finansowej jednostki odpowiada dyrektor szkoły, który kieruje działalnością szkoły, reprezentuje ją na zewnątrz oraz dysponuje środkami określonymi w planie finansowym szkoły i ponosi odpowiedzialność za ich prawidłowe wykorzystanie, a także może organizować administracyjną, finansową i gospodarczą obsługę szkoły (art. 39 ust. 1 ustawy z 7 września 1991 r. o systemie oświaty).

REKLAMA

Dyrektor szkoły wykonuje swoje obowiązki przy pomocy głównego księgowego szkoły, czyli pracownika, któremu powierzył obowiązki i odpowiedzialność w zakresie wskazanym w art. 45 ust. 1 ustawy o finansach publicznych, obejmujące m.in.:

• wykonywanie dyspozycji środkami pieniężnymi,

• dokonywanie wstępnej kontroli zgodności operacji gospodarczych i finansowych z planem finansowym oraz kompletności i rzetelności dokumentów dotyczących operacji gospodarczych i finansowych.

Kierownik jednostki organizacyjnej sektora finansów publicznych - w tym przypadku dyrektor szkoły - powinien określić na piśmie procedury kontroli finansowej, obejmujące m.in. procesy zaciągania zobowiązań finansowych i dokonywania wydatków ze środków publicznych i zapewnić ich przestrzeganie przez pracowników, biorąc pod uwagę zasady określone w komunikacie nr 13 Ministra Finansów z 30 czerwca 2006 r. w sprawie określenia standardów kontroli finansowej w jednostkach sektora finansów publicznych.

Kontrola dokumentów księgowych pod względem merytorycznym i formalno-rachunkowym (której wykonanie potwierdzane jest przez złożenie podpisu na dokumentach) to element kontroli wewnętrznej, wykonywanej na bieżąco jeszcze w trakcie realizacji operacji gospodarczych i mającej na celu niezwłoczną eliminację błędów i nieprawidłowości.

Natomiast zatwierdzenie dokumentów do wypłaty oznacza ostateczne zatwierdzenie wykonania operacji finansowych i gospodarczych wskazanych w tych dokumentach. O tym, kto w danej jednostce organizacyjnej będzie wykonywał poszczególne czynności w tym zakresie, decyduje kierownik tej jednostki.

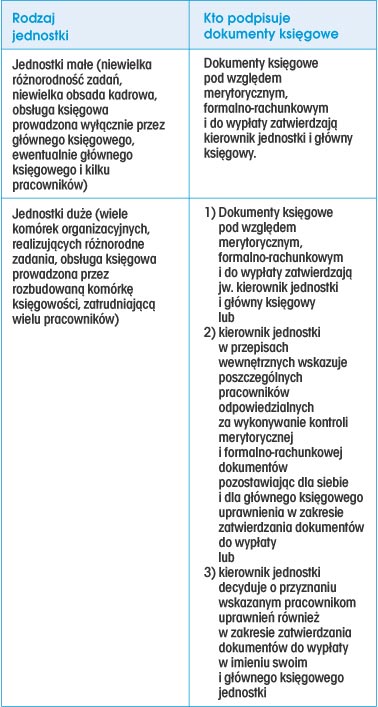

W zależności od wielkości jednostki i podziału pracy pomiędzy poszczególne komórki organizacyjne możliwe są zgodne z prawem rozwiązania zaprezentowane w tabeli.

Obowiązki poszczególnych pracowników w zakresie kontrolowania dokumentów księgowych pod względem merytorycznym, formalno-rachunkowym oraz w zakresie ich zatwierdzania do wypłaty regulowane są przez kierownika jednostki w przepisach wewnętrznych, zazwyczaj w instrukcji obiegu i kontroli dokumentów i/lub w zakresach czynności pracowników.

ZAPAMIĘTAJ!

Obowiązki poszczególnych pracowników w zakresie kontrolowania dokumentów księgowych pod względem merytorycznym, formalno-rachunkowym oraz w zakresie ich zatwierdzania do wypłaty powinny być ustalone w sposób jasny, czytelny i spójny, tak aby w strukturze danej jednostki organizacyjnej można było w sposób niebudzący wątpliwości ustalić, na którym pracowniku ciążą obowiązki we wskazanym zakresie.

Czytaj także: Wypłacenie zbyt wysokiego wynagrodzenia>>

Wyznaczając pracowników odpowiedzialnych za wykonywanie poszczególnych czynności kontrolnych, należy wziąć pod uwagę wynikającą ze Standardów kontroli konieczność rozdzielenia obowiązków w zakresie zatwierdzania (autoryzacji), realizacji i rejestrowania (księgowania) operacji finansowych, gospodarczych i innych zdarzeń pomiędzy różnych pracowników jednostki.

Tabela. Uregulowania wewnętrzne w jednostkach organizacyjnych sektora finansów publicznych w zakresie wskazania osób uprawnionych do kontroli dokumentów księgowych pod względem merytorycznym, formalno- -rachunkowym i do zatwierdzania ich do wypłaty

Izabela Motowilczuk

Podstawy prawne

• Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. Nr 249, poz. 2104; ost.zm. Dz.U. z 2007 r. Nr 140, poz. 984)

• Ustawa z 7 września 1991 r. o systemie oświaty (j.t. Dz.U. z 2004 r. Nr 256, poz. 2572; ost.zm. Dz.U. z 2007 r. Nr 181, poz. 1292)

• Komunikat nr 13 Ministra Finansów z 30 czerwca 2006 r. w sprawie określenia standardów kontroli finansowej w jednostkach sektora finansów publicznych (Dz.Urz. MF Nr 7, poz. 58)

REKLAMA

REKLAMA