Formy organizacyjno-prawne jednostek sektora finansów publicznych po zmianach

REKLAMA

REKLAMA

Rok 2010 jest ostatnim rokiem działalności ponad tysiąca gospodarstw pomocniczych państwowych i samorządowych jednostek budżetowych. Ich dotychczasowe funkcje przejmą macierzyste jednostki budżetowe lub zastąpione zostaną inną formą organizacyjną, w tym instytucją gospodarki budżetowej. Pod koniec 2009 r. Rada Ministrów przygotowała projekt rozporządzenia w sprawie sposobu i trybu przekształcania gospodarstw pomocniczych państwowych jednostek budżetowych w instytucje gospodarki budżetowej.

REKLAMA

REKLAMA

W 2010 r. muszą zakończyć działalność państwowe zakłady budżetowe. Z danych statystycznych wynika, że ta forma organizacyjno-prawna nie była zbyt popularna w sektorze finansów publicznych, i w związku z tym proces likwidacji tych zakładów będzie dotyczył tylko kilkudziesięciu jednostek.

Nowa ustawa z 27 sierpnia 2009 r. o finansach publicznych (dalej: nowa uofp) ograniczyła możliwość prowadzenia działalności w formie samorządowych zakładów budżetowych do zadań wymienionych w tej ustawie (zadania te wymienialiśmy w RB 1/2010 na str. 12). Wśród tych zadań nie znalazło m.in. prowadzenie przedszkoli i żłobków. Ustawa z 27 sierpnia 2009 r. – Przepisy wprowadzające ustawę o finansach publicznych (dalej: ustawa wprowadzająca nową uofp) wprowadza od 1 stycznia 2011 r. zmiany w ustawie:

● z 7 września 1991 r. o systemie oświaty (dalej: ustawa o systemie oświaty) określające, że przedszkola, szkoły i placówki publiczne prowadzone przez ministrów i jednostki samorządu terytorialnego są jednostkami budżetowymi,

REKLAMA

● z 30 sierpnia 1991 r. o zakładach opieki zdrowotnej określające, że publiczny zakład opieki zdrowotnej może być prowadzony w formie jednostki budżetowej lub instytucji gospodarki budżetowej.

ZAPAMIĘTAJ!

Do końca 2010 r. samorządowe przedszkola i żłobki prowadzone dotychczas w formie zakładów budżetowych muszą być przekształcone w jednostki budżetowe.

Do ewidencji mienia zlikwidowanych jednostek przejętego przez organ założycielski lub nadzorujący służą konta 015 „Mienie zlikwidowanych jednostek” i 855 „Fundusz mienia zlikwidowanych jednostek”.

Konto 015

Konto 015 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości mienia przejętego przez organ założycielski lub nadzorujący po zlikwidowanym przedsiębiorstwie państwowym, komunalnym lub innej podległej jednostce organizacyjnej, czyli zakładzie budżetowym lub gospodarstwie pomocniczym.

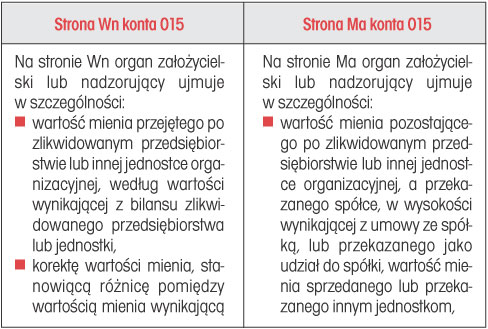

TABELA. Zapisy na stronie Wn i Ma konta 015

Ewidencję szczegółową do konta 015 może stanowić bilans zlikwidowanego przedsiębiorstwa lub innej jednostki organizacyjnej wraz z załącznikami.

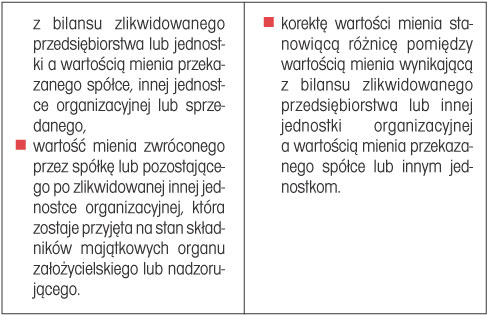

Konto 015 może wykazywać saldo Wn, które oznacza stan mienia zlikwidowanego przedsiębiorstwa lub innej jednostki organizacyjnej według wartości wynikającej z bilansu tego przedsiębiorstwa lub jednostki, będącego w dyspozycji organu założycielskiego lub nadzorującego, a nieprzekazanego spółkom, innym jednostkom organizacyjnym lub nieprzejętego na własne potrzeby, albo też zagospodarowanego w inny sposób.

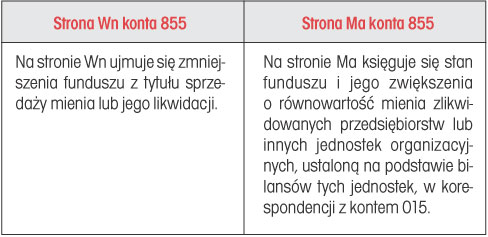

Konto 855

Konto 855 służy do ewidencji równowartości mienia zlikwidowanych przedsiębiorstw państwowych, komunalnych lub innych jednostek organizacyjnych, przejętego przez organy założycielskie i nadzorujące.

TABELA. Zapisy na stronie Wn i Ma konta 855

Saldo Ma konta 855 wyraża stan funduszu mienia zlikwidowanych przedsiębiorstw lub innych jednostek organizacyjnych, przejętego przez organ założycielski lub nadzorujący, a nieprzekazanego spółkom, innym jednostkom organizacyjnym lub nieprzejętego na własne potrzeby, lub wartość mienia sprzedanego, ale jeszcze niespłaconego.

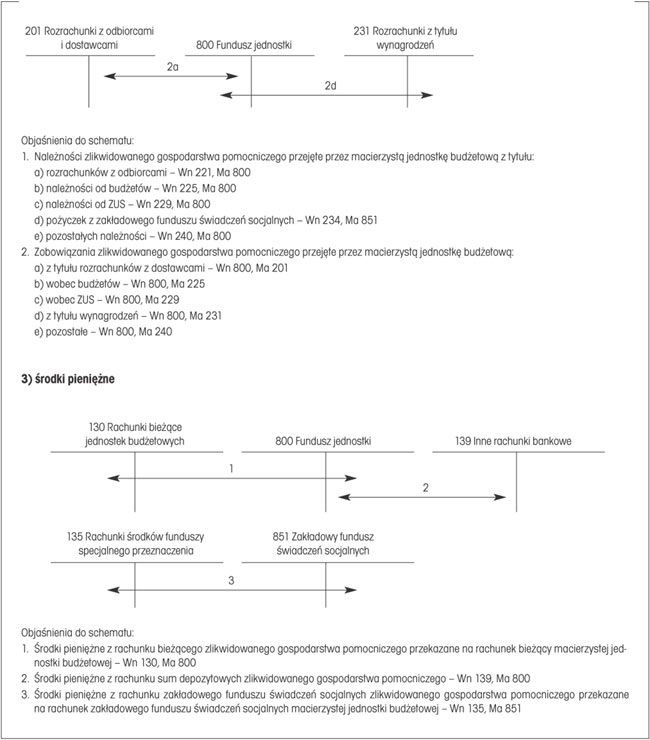

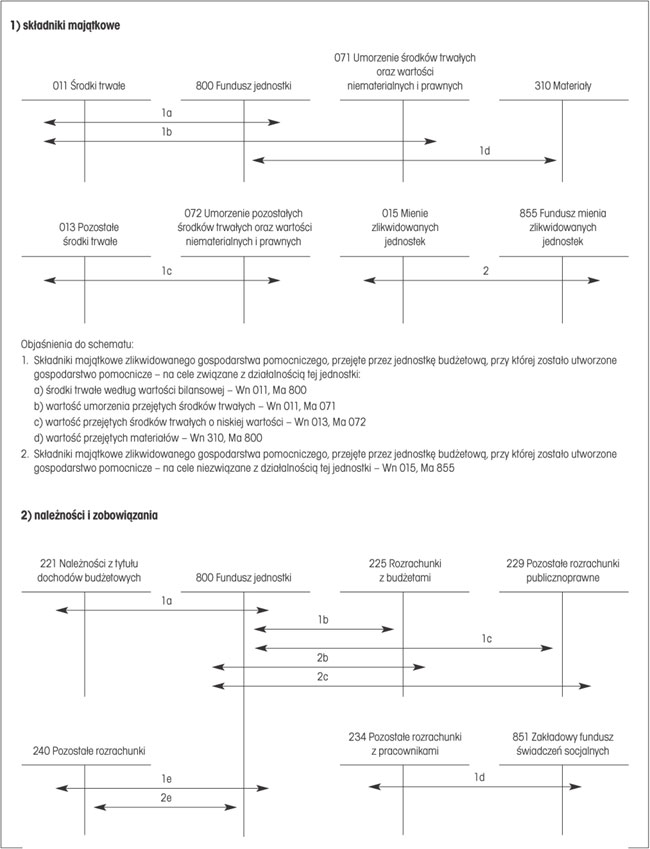

Niezależnie od ewidencjonowania mienia zlikwidowanych przedsiębiorstw na kontach 015 i 855, plan kont przewiduje zwiększanie funduszu jednostki (konto 800 „Fundusz jednostki”) o aktywa przejęte od zlikwidowanych jednostek i zmniejszanie funduszu o pasywa przejęte od zlikwidowanych jednostek.

W 2010 r., w związku z likwidacją gospodarstw pomocniczych jednostek budżetowych, mogą wystąpić w jednostkach budżetowych operacje gospodarcze podlegające ujęciu zarówno na kontach 015 i 855 (rzeczowe składniki mienia zlikwidowanych gospodarstw pomocniczych), jak i na koncie 800 (należności i zobowiązania). Jeśli przejęcie mienia zlikwidowanych jednostek jest związane z zakresem przejętych zadań, przejęte mienie zwiększa fundusz jednostki budżetowej, a w pozostałych przypadkach mienie to ujmuje się zapisem Wn 015 i Ma 855.

Fundusz mienia zlikwidowanych jednostek jako pojęcie nie występuje w nowej uofp ani w ustawie z 29 września 1994 r. o rachunkowości. Fundusz ten nie jest więc funduszem tworzonym na podstawie określonej ustawy, lecz stanowi równowartość majątku danej jednostki wyodrębnioną z funduszu jednostki.

ZAPAMIĘTAJ!

Fundusz mienia zlikwidowanych jednostek w bilansie jednostki budżetowej jest wykazywany jako część składowa funduszy własnych (poz. A. „Fundusz” i poz. A.IV. „Fundusz mienia zlikwidowanych jednostek”).

W związku z likwidacją gospodarstw pomocniczych jednostek budżetowych, państwowych zakładów budżetowych i niektórych samorządowych zakładów budżetowych, która ulega zakończeniu z 31 grudnia 2010 r., w księgach rachunkowych jednostek budżetowych mogą wystąpić operacje związane z przejęciem działalności zlikwidowanych jednostek lub z przejęciem mienia tych jednostek.

Zapisy wynikające z czynności dotyczących likwidacji gospodarstw pomocniczych samorządowych jednostek budżetowych przedstawia schemat.

SCHEMAT. Operacje gospodarcze podlegające ujęciu w księgach rachunkowych samorządowych jednostek budżetowych w związku z likwidacją gospodarstw pomocniczych

Przepisy wprowadzające nową uofp nie odnosiły się do dalszego funkcjonowania funduszy celowych utworzonych na podstawie ustawy z 27 kwietnia 2001 r. – Prawo ochrony środowiska, tj.:

● Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej,

● wojewódzkich, powiatowych i gminnych funduszy ochrony środowiska i gospodarki wodnej.

W związku z tym, że przepisy „starej” ustawy z 30 czerwca 2005 r. o finansach publicznych regulujące gospodarkę finansową funduszy celowych (art. 29 ust. 1–7) mają zachowywać moc do 31 grudnia 2010 r., było jasne, że dostosowanie działalności wymienionych funduszy celowych, działających na podstawie przywołanej ustawy do regulacji zawartych w nowej uofp, będzie wymagało zmiany przepisów o ochronie środowiska. Nastąpiła ona już w 2009 r. i polegała m.in. na zmianie od 1 stycznia 2010 r. brzmienia art. 400 ust. 1 i 2. Oznacza to, że od 1 stycznia 2010 r. nie mogą funkcjonować powiatowe i gminne fundusze ochrony środowiska i gospodarki wodnej.

Zniesiono możliwość gromadzenia przez jednostki budżetowe dochodów na tzw. rachunku dochodów własnych.

Jedyny wyjątek w tym zakresie uczyniono dla samorządowych jednostek budżetowych prowadzących działalność określoną w ustawie o systemie oświaty, które od 1 stycznia 2011 r. będą mogły gromadzić na wydzielonym rachunku uzyskiwane dochody pochodzące w szczególności:

● ze spadków,

● z zapisów i darowizn w postaci pieniężnej,

● z odszkodowań i wpłat za utracone lub uszkodzone mienie będące w zarządzie albo użytkowaniu jednostki.

Wykaz rodzajów dochodów, które mogą być gromadzone przez uprawnione do tego jednostki, powinien zostać określony w uchwale organu stanowiącego jednostki samorządu terytorialnego.

Ponadto z sektora finansów publicznych nowa uofp wyłączyła jednostki badawczo-rozwojowe, a do sektora finansów publicznych włączyła państwowe instytucje filmowe.

Jako nowe formy organizacyjne natomiast wprowadzono agencje wykonawcze i instytucje gospodarki budżetowej, działające jako państwowe osoby prawne.

PODSTAWY PRAWNE

● Ustawa z 27 sierpnia 2009 r. o finansach publicznych (Dz.U. Nr 157, poz. 1240)

● Ustawa z 27 sierpnia 2009 r. – Przepisy wprowadzające ustawę o finansach publicznych (Dz.U. Nr 157, poz. 1241)

● Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. Nr 249, poz. 2104; ost.zm. Dz.U. z 2009 r. Nr 161, poz. 1277) – nie obowiązuje

● Ustawa z 7 września 1991 r. o systemie oświaty (j.t. Dz.U. z 2004 r. Nr 256, poz. 2572; ost.zm. Dz.U. z 2009 r. Nr 219, poz. 1705)

● Ustawa z 30 sierpnia 1991 r. o zakładach opieki zdrowotnej (j.t. Dz.U. z 2007 r. Nr 14, poz. 89; ost.zm. Dz.U. z 2009 r. Nr 219, poz. 1707)

● Ustawa z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2009 r. Nr 152, poz. 1223; ost.zm. Dz.U. z 2009 r. Nr 165, poz. 1316)

● Ustawa z 27 kwietnia 2001 r. – Prawo ochrony środowiska (j.t. Dz.U. z 2008 r. Nr 25, poz. 150; ost.zm. Dz.U. z 2009 r. Nr 215, poz. 1664)

● Ustawa z 20 listopada 2009 r. o zmianie ustawy – Prawo ochrony środowiska oraz niektórych innych ustaw (Dz.U. Nr 215, poz. 1664)

REKLAMA

REKLAMA