Dotacje z budżetu jednostki samorządu terytorialnego

REKLAMA

REKLAMA

- Zasady generalne przy udzielaniu dotacji z budżetu

- Przypadki szczególne udzielenia dotacji

- Dotacje dla instytucji kultury

- Dotacje dla publicznych jednostek systemu oświaty

- Dotacje dla jednostek samorządu terytorialnego

- Ewidencja księgowa przekazania i rozliczenia dotacji

Udzielając dotacji z budżetu, należy mieć na uwadze przepisy ustawy z 30 czerwca 2005 r. o finansach publicznych (dalej: uofp), w szczególności z zakresu gospodarki finansowej. Przede wszystkim prawo realizacji zadań finansowanych ze środków publicznych przysługuje ogółowi podmiotów (w zakresie przewidzianym w przepisach prawa). Przyznanie takiego prawa jest jednak obwarowane pewnymi warunkami. Podmiot ubiegający się o przyznanie środków powinien przedstawić ofertę wykonania danego zadania zgodnie z zasadami uczciwej konkurencji, która zagwarantuje wykonanie zadania w sposób efektywny, oszczędny i terminowy. Efektywność w tym znaczeniu należy rozumieć w taki sposób, że przy danych środkach następuje maksymalizacja rezultatów. Ponadto oferta powinna gwarantować oszczędną i terminową realizację zadania. Samorząd przy zlecaniu zadań powinien udzielać dotacji tak, aby była zachowana zasada celowości, oszczędności, terminowości.

REKLAMA

REKLAMA

W celu realizacji zasady jawności gospodarowania środkami publicznymi samorząd zobowiązany jest do podawania do publicznej wiadomości kwot dotacji udzielanych z budżetu.

Zasady generalne przy udzielaniu dotacji z budżetu

Podstawą przekazania dotacji celowej jest umowa zawarta pomiędzy stronami. Powinna ona zawierać postanowienia co do wysokości dotacji, celu lub opisu zakresu rzeczowego zadania, na którego realizację środki dotacji są przyznawane, postanowienia w zakresie terminu wykorzystania dotacji i sposobu rozliczenia.

Dotacje celowe powinny zostać wykorzystane w terminie, który zostanie ustalony w umowie. Nie może być on jednak dłuższy niż do 31 grudnia danego roku budżetowego. Klauzulą niezbędną w zawieranej umowie jest wskazanie terminu i sposobu rozliczania udzielonej dotacji oraz terminu zwrotu niewykorzystanej części dotacji. Przy czym należy mieć na względzie obowiązujące w tym zakresie przepisy, które stanowią, że zwrot powinien być dokonany w terminie nie dłuższym niż 15 dni od określonego w umowie dnia wykonania zadania.

REKLAMA

W przypadku zawarcia umowy z jednostką niezaliczaną do sektora publicznego, w zakresie realizacji zadania nie objętego katalogiem wymienionym w ustawie o działalności pożytku publicznego i o wolontariacie, należy zwrócić uwagę na postanowienia art. 131 ust. 2 ustawy o finansach publicznych, zgodnie z którym umowa z organizacją pozarządową powinna zawierać następujące elementy:

1) szczegółowy opis zadania, w tym cel, na jaki dotacja została przyznana, i termin jego wykonania,

2) wysokości dotacji celowej udzielanej organizacji wykonującej zadanie i tryb płatności,

3) termin wykorzystania dotacji, nie dłuższy niż do dnia 31 grudnia danego roku budżetowego,

4) tryb kontroli wykonywania zadania,

5) termin i sposób rozliczenia udzielonej dotacji celowej

6) termin zwrotu niewykorzystanej części dotacji celowej, nie dłuższy niż 15 dni od określonego w umowie dnia wykonania zadania, a w przypadku zadania realizowanego za granicą - 30 dni od określonego w umowie dnia jego wykonania.

Przypadki szczególne udzielenia dotacji

Przykładem odstępstwa od zasad ogólnych udzielania dotacji jest między innymi ustawa z 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie.

Podmioty niezaliczane do sektora finansów publicznych i niedziałające w celu osiągnięcia zysku mogą otrzymać z budżetu JST dotacje na cele publiczne związane z realizacją zadań tej jednostki. Zlecanie tych zadań następuje zgodnie z przepisami ustawy z 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, a jeżeli dotyczy ono innych zadań niż określone w tej ustawie - na podstawie umowy jednostki samorządu terytorialnego z tym podmiotem.

Najważniejszym elementem współpracy pomiędzy organami administracji publicznej a organizacjami pozarządowymi jest zlecanie organizacjom, w drodze otwartych konkursów, realizacji zadań publicznych. Przekazywane dotacje z jednostki samorządu terytorialnego mogą być przeznaczone na zadania w zakresie:

• pomocy społecznej, w tym pomocy rodzinom i osobom w trudnej sytuacji życiowej oraz wyrównywania szans tych rodzin i osób,

• zapewnienia zorganizowanej opieki byłym żołnierzom zawodowym, którzy uzyskali uprawnienie do emerytury wojskowej lub wojskowej renty inwalidzkiej, inwalidom wojennym i wojskowym oraz kombatantom,

• działalności charytatywnej,

• podtrzymywania tradycji narodowej, pielęgnowania polskości oraz rozwoju świadomości narodowej, obywatelskiej i kulturowej,

• działalności na rzecz mniejszości narodowych,

• ochrony i promocji zdrowia,

• działania na rzecz osób niepełnosprawnych,

• promocji zatrudnienia i aktywizacji zawodowej osób pozostających bez pracy i zagrożonych zwolnieniem z pracy,

• upowszechniania i ochrony praw kobiet oraz działalność na rzecz równych praw kobiet i mężczyzn,

• działalności wspomagającej rozwój gospodarczy, w tym rozwój przedsiębiorczości,

• działalności wspomagającej rozwój wspólnot i społeczności lokalnych,

• nauki, edukacji, oświaty i wychowania,

• krajoznawstwa oraz wypoczynku dzieci i młodzieży,

• kultury, sztuki, ochrony dóbr kultury i tradycji,

• upowszechniania kultury fizycznej i sportu,

• ekologii i ochrony zwierząt oraz ochrony dziedzictwa przyrodniczego,

• porządku i bezpieczeństwa publicznego oraz przeciwdziałania patologiom społecznym,

• upowszechniania wiedzy i umiejętności na rzecz obronności państwa,

• upowszechniania i ochrony wolności i praw człowieka oraz swobód obywatelskich, a także działań wspomagających rozwój demokracji,

• ratownictwa i ochrony ludności,

• pomocy ofiarom katastrof, klęsk żywiołowych, konfliktów zbrojnych i wojen w kraju i za granicą,

• upowszechniania i ochrony praw konsumentów,

• działań na rzecz integracji europejskiej oraz rozwijania kontaktów i współpracy między społeczeństwami,

• promocji i organizacji wolontariatu,

• działalności wspomagającej technicznie, szkoleniowo, informacyjnie lub finansowo organizacje pozarządowe.

Zlecanie realizacji zadań publicznych może mieć formę powierzania wykonywania zadań publicznych, wraz z udzieleniem dotacji na finansowanie ich realizacji, lub wspierania takich zadań, wraz z udzieleniem dotacji na dofinansowanie ich realizacji. Wspieranie oraz powierzanie, co do zasady, odbywa się po przeprowadzeniu otwartego konkursu ofert.

Uchwalony przez organ stanowiący jednostki samorządu terytorialnego program współpracy z organizacjami pozarządowymi powinien mieć swoje odzwierciedlenie w budżecie jednostki samorządu terytorialnego. Dotacje te powinny być klasyfikowane w następujących paragrafach klasyfikacji budżetowej:

• dotacje celowe z budżetu na finansowanie lub dofinansowanie zadań zleconych do realizacji fundacjom - § 281,

• dotacje celowe z budżetu na finansowanie lub dofinansowanie zadań zleconych do realizacji stowarzyszeniom - § 282,

• dotacje celowe z budżetu na finansowanie lub dofinansowanie zadań zleconych do realizacji pozostałym jednostkom niezaliczanym do sektora finansów publicznych - § 283.

Przekazane dotacji odbywa się na podstawie umowy podpisanej z daną organizacją. Przy zawieraniu umowy na zadania przewidziane w ustawie o działalności pożytku publicznego i o wolontariacie należy mieć na względzie rozporządzenie wykonawcze do tej ustawy, tj. rozporządzenie Ministra Pracy i Polityki Społecznej z 27 grudnia 2005 r. w sprawie wzoru oferty realizacji zadania publicznego, ramowego wzoru umowy o wykonanie zadania publicznego i wzoru sprawozdania z wykonania tego zadania. Rozporządzenie to zawiera między innymi wzór umowy, który należy wykorzystać przy podpisywaniu umowy z jednostką pozarządową.

Warto także zaznaczyć, że organy administracji publicznej posiadają odpowiednie uprawnienia kontrolne wobec podmiotów realizujących zadania publiczne. Zleceniodawca sprawuje kontrolę prawidłowości wykonywania zadania, w tym wydatkowania przekazanych mu środków finansowych. Kontrola taka może być przeprowadzona w toku realizacji zadania oraz po jego zakończeniu. W ramach kontroli upoważnieni pracownicy dotującego zadanie mogą badać dokumenty i inne nośniki informacji, które mają lub mogą mieć znaczenie dla oceny prawidłowości wykonywania zadania, oraz żądać udzielenia ustnie lub na piśmie informacji dotyczących wykonania zadania. Na żądanie kontrolującego dotowany jest zobowiązany dostarczyć lub udostępnić dokumenty i inne nośniki informacji oraz udzielić wyjaśnień i informacji w terminie określonym przez kontrolującego. Prawo kontroli przysługuje upoważnionym pracownikom zlecającego zadanie zarówno w siedzibie danej jednostki otrzymującej dotację, jak i w miejscu realizacji zadania.

Jeżeli zadanie nie mieści się w katalogu zadań, które można dofinansować w ramach ustawy o działalności pożytku publicznego i o wolontariacie, to w celu sfinansowania lub dofinansowania zadania publicznego, które będzie realizowane przez jednostkę nienależącą do sektora finansów publicznych, można skorzystać z art. 176 ust. 2 i 3 uofp. W tym celu organ stanowiący jednostki samorządu terytorialnego musi wywołać stosowną uchwałę, w której określi tryb udzielania dotacji podmiotom niezaliczonym do sektora finansów publicznych, sposób ich rozliczania oraz sposób kontroli wykonywania zadań zleconych. Podstawą przekazania dotacji jest zawarta umowa, która musi zawierać niezbędne elementy wymienione w art. 131 ust. 2 uofp.

Dotacje dla instytucji kultury

Jednostki samorządu terytorialnego organizują działalność kulturalną, tworząc samorządowe instytucje kultury, dla których prowadzenie działalności kulturalnej jest podstawowym celem statutowym. W zakresie realizowania zadań własnych jednostki samorządu terytorialnego mają możliwość przekazywania dotacji dla instytucji kultury. Wiąże się to z art. 12 ustawy z 25 października 1991 r. o organizowaniu i prowadzeniu działalności kulturalnej. Zgodnie z tym przepisem, organizator instytucji kultury zapewnia środki niezbędne do rozpoczęcia i prowadzenia działalności kulturalnej oraz do utrzymania obiektu, w którym działalność ta jest prowadzona. Środki z budżetu jednostki samorządu terytorialnego mogą być przekazywane w formie dotacji podmiotowej.

Rozliczenie przekazanej dotacji jest przekazywane zarządowi w szczegółowości nie mniejszej niż w planie finansowym w terminie do 28 lutego roku następującego po roku budżetowym. Jednostki te ponadto przekazują do 31 lipca roku budżetowego informację o przebiegu wykonania planu finansowego jednostki za pierwsze półrocze, uwzględniającą w szczególności stan należności i zobowiązań, w tym wymagalnych.

Dotacje podmiotowe dla instytucji kultury należy klasyfikować w § 248 klasyfikacji budżetowej.

Dotacje dla publicznych jednostek systemu oświaty

Podstawę prawną udzielania dotacji publicznym jednostkom systemu oświaty stanowią przepisy art. 80 i 90 ustawy z 7 września 1991 r. o systemie oświaty (dalej: uoso). Dotacje te posiadają charakter dotacji podmiotowych. Są one przeznaczone na dofinansowanie działalności bieżącej ustawowo wskazanych podmiotów.

Warunkiem wszczęcia przez właściwą jednostkę samorządu terytorialnego procesu dotowania szkoły (placówki) niepublicznej prowadzonej przez określoną osobę prawną lub fizyczną jest spełnienie przez ten podmiot obowiązku poinformowania - nie później niż do 30 września roku poprzedzającego rok udzielenia dotacji - o planowanej liczbie uczniów.

W odniesieniu do przewidzianego przepisami art. 90 tej ustawy systemu dotowania szkół niepublicznych odnotować można trzy rodzaje uprawnień ww. szkół do uzyskania dotacji, a mianowicie:

a) szkołom niepublicznym o uprawnieniach szkół publicznych, w których realizowany jest obowiązek szkolny lub obowiązek nauki (do ukończenia 18 roku życia) - dotacja przysługuje na każdego ucznia w wysokości nie niższej niż kwota przewidziana na jednego ucznia danego typu i rodzaju szkoły w części oświatowej subwencji ogólnej otrzymywanej przez jednostkę samorządu terytorialnego właściwą dla prowadzenia ww. szkół (art. 90 ust. 2a uoso),

b) szkołom niepublicznym o uprawnieniach szkół publicznych niewymienionych wyżej - dotacja przysługuje na każdego ucznia w wysokości nie niższej niż 50% ustalonych w budżecie odpowiednio danej gminy lub powiatu wydatków bieżących ponoszonych w szkołach publicznych tego samego typu i rodzaju w przeliczeniu na jednego ucznia (art. 90 ust. 3 uoso),

c) szkołom niepublicznym nieposiadającym uprawnień szkoły publicznej - dotacja może być przyznana z budżetu powiatu (art. 90 ust. 3b uoso).

Sprawą istotną we właściwym współdziałaniu jednostek samorządu terytorialnego z siecią szkół i placówek oświatowych korzystających z dotacji podmiotowej jest tryb prawidłowego rozliczania dotacji. Ustawa o systemie oświaty określiła kompetencje organów stanowiących jednostki samorządu terytorialnego w zakresie trybu udzielania i rozliczania dotacji (art. 80 ust. 4 i art. 90 ust. 4 uoso).

Przepis ten określa minimalny zakres regulacji, wprost nakazując określenie w uchwale organu stanowiącego jednostki samorządu terytorialnego podstawy obliczania dotacji i zakresu danych, które powinny być zawarte we wniosku o udzielenie dotacji.

Stosownie do przepisów art. 90 ust. 2b uoso dotacje świadczone dla niepublicznych przedszkoli powinny być kalkulowane na poziomie nie niższym niż 75% ustalonych w budżecie danej gminy wydatków bieżących ponoszonych w przedszkolach publicznych.

Zgodnie z wyjaśnieniami Ministra Edukacji Narodowej dotacje, o których mowa wyżej, mają charakter dotacji podmiotowych. Stosunek między organem dotującym i dotowaną szkołą jest stosunkiem administracyjnoprawnym, a zatem ewentualne spory wynikające z tego stosunku nie są rozpatrywane na drodze postępowania cywilnego.

Organ udzielający dotacji zajmuje w stosunku do podmiotu uprawnionego do otrzymywania dotacji pozycje podmiotu działającego z mocy zwierzchniej, co wyklucza istnienie między stronami stosunku cywilnoprawnego. Oznacza to, że nie ma konieczności zawierania umów o udzielenie dotacji z tymi podmiotami.

Dotacje dla jednostek samorządu terytorialnego

Z budżetu jednostki samorządu terytorialnego można także udzielać pomocy finansowej innym jednostkom samorządu terytorialnego w formie dotacji celowej. Przekazanie odbywa się na podstawie porozumień (umów) między jednostkami samorządu terytorialnego. Jako że pomoc taka przyjmuje postać dotacji celowej, to umowa powinna spełniać postanowienia art. 130 uofp. Pomoc finansowa może być udzielana na zadania bieżące bądź na zadania inwestycyjne.

Dotacje dla innych jednostki samorządu terytorialnego należy klasyfikować w następujących paragrafach klasyfikacji budżetowej:

a) dotacje celowe przekazane gminie na zadania bieżące realizowane na podstawie porozumień (umów) między jednostkami samorządu terytorialnego - § 231,

b) dotacje celowe przekazane dla powiatu na zadania bieżące realizowane na podstawie porozumień (umów) między jednostkami samorządu terytorialnego - § 232,

c) dotacje celowe przekazane do samorządu województwa na zadania bieżące realizowane na podstawie porozumień (umów) między jednostkami samorządu terytorialnego - § 233,

d) dotacje celowe przekazane gminie na inwestycje i zakupy inwestycyjne realizowane na podstawie porozumień (umów) między jednostkami samorządu terytorialnego - § 661,

e) dotacje celowe przekazane dla powiatu na inwestycje i zakupy inwestycyjne realizowane na podstawie porozumień (umów) między jednostkami samorządu terytorialnego - § 662,

f) dotacje celowe przekazane do samorządu województwa na inwestycje i zakupy inwestycyjne realizowane na podstawie porozumień (umów) między jednostkami samorządu terytorialnego - § 661.

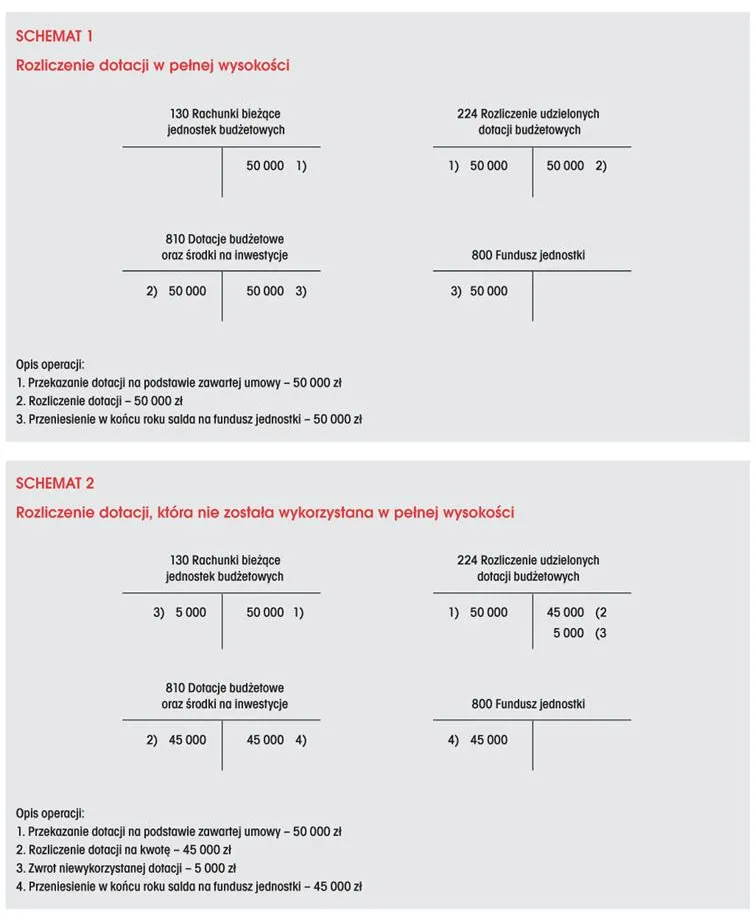

Ewidencja księgowa przekazania i rozliczenia dotacji

Do ewidencji przekazanych i rozliczonych dotacji budżetowych stosuje się konta: 810 Dotacje budżetowe oraz środki na inwestycje oraz 224 - Rozliczenie udzielonych dotacji budżetowych.

Konto 224 służy do ewidencji rozliczenia przez organ dotujący udzielonych dotacji budżetowych. Na stronie Wn konta 224 ujmuje się wartość dotacji przekazanych przez organ dotujący, a na stronie Ma - wartość dotacji uznanych za wykorzystane i rozliczone, w korespondencji z kontem 810. Ewidencja szczegółowa prowadzona do tego konta powinna zapewnić możliwość ustalenia wartości przekazanej dotacji, według jednostek oraz przeznaczenia dotacji. Saldo Wn konta oznacza wartość niewykorzystanych, nierozliczonych dotacji oraz wartość dotacji należnych do zwrotu w roku, w którym zostały przekazane.

W zakresie rozliczania dotacji konto 810 służy do ewidencji dotacji przekazanych z budżetu przez dysponentów środków budżetu w części uznanej za wykorzystane lub rozliczone. Na stronie Wn tego konta ujmuje się dotacje przekazane przez dysponentów środków budżetu w części uznanej za wykorzystane lub rozliczone. Na koniec roku budżetowego na stronie Ma konta 810 ujmuje się przeksięgowanie salda na konto 800 Fundusz jednostki.

Podstawy prawne

• Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. Nr 249, poz. 2104; ost.zm. Dz.U. z 2006 r. Nr 249, poz. 1832)

• Ustawa z 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (Dz.U. Nr 96, poz. 873; ost.zm. Dz.U. z 2006 r. Nr 94, poz. 651)

• Rozporządzenie Ministra Pracy i Polityki Społecznej z 27 grudnia 2005 r. w sprawie wzoru oferty realizacji zadania publicznego, ramowego wzoru umowy o wykonanie zadania publicznego i wzoru sprawozdania z wykonania tego zadania (Dz.U. Nr 1, poz. 4)

• Ustawa z 7 września 1991 r. o systemie oświaty (Dz.U. z 2004 r. Nr 256, poz. 2572; ost.zm. Dz.U. z 2007 r. Nr 80, poz. 542)

Źródło:

• Pismo Ministra Edukacji Narodowej z 3 kwietnia 2007 r., znak DE-3-339-23/07

Źródło:

• Pismo Ministra Edukacji Narodowej z 3 kwietnia 2007 r., znak DE-3-339-23/07

REKLAMA

REKLAMA