Ewidencja dochodów jednostki samorządu terytorialnego

REKLAMA

REKLAMA

Podstawowe zasady gospodarki finansowej, które wpływają na wynik wykonania budżetu, są następujące:

REKLAMA

REKLAMA

• pełna realizacja zadań następuje w terminach określonych przepisami i harmonogramem,

• ustalanie, pobieranie i odprowadzanie dochodów budżetu następuje na zasadach i w terminach wynikających z obowiązujących przepisów,

• wydatki następują w kwotach określonych w planie finansowym, z uwzględnieniem prawidłowo dokonanych przeniesień wydatków, w sposób celowy i oszczędny.

REKLAMA

Zamiany w dochodach

W trakcie wykonywania budżetu, zarząd jednostki samorządu terytorialnego może dokonywać zmian w planie dochodów i wydatków polegających na:

• zmianach planu dochodów i wydatków związanych ze zmianą kwot lub uzyskaniem dotacji celowych przekazywanych z budżetu państwa oraz z budżetów innych jednostek samorządowych,

• przenoszeniu wydatków z rezerw budżetowych, zgodnie z planowanym przeznaczeniem wydatków,

• zmianach w planie dochodów jednostki samorządu terytorialnego, wynikających ze zmian kwot subwencji w wyniku podziału rezerw.

Zarząd może również dokonywać zmian w planie dochodów i wydatków budżetu samorządu w zakresie środków przeznaczonych na realizację regionalnych programów operacyjnych, dla których samorząd województwa jest instytucją zarządzającą.

Należy pamiętać także, że ujęte w budżecie samorządu (art. 34 ust. 1 ustawy o finansach publicznych):

• dochody - stanowią prognozy ich wielkości,

• wydatki (z wyłączeniem wydatków finansowanych z dochodów własnych jednostek budżetowych) oraz rozchody - stanowią nieprzekraczalny limit.

Rodzaje dochodów

Dochodami budżetu jednostek samorządu terytorialnego są środki publiczne pobierane bezzwrotnie przez samorząd od podmiotów gospodarczych oraz osób fizycznych, jak również środki otrzymywane z budżetu państwa - subwencje i dotacje na realizację zadań związanych z zaspokojeniem zbiorowych potrzeb wspólnoty lokalnej. Z punktu widzenia samodzielności samorządu terytorialnego istotne znaczenie ma podział dochodów na tzw. własne, tj. dochody przyznawane ustawowo na czas nieokreślony i dochody obce, które nie mają stałego charakteru i nie pochodzą z własnej działalności tej jednostki samorządowej. Zgodnie z ustawą o dochodach jednostek samorządu terytorialnego dochodami gmin, powiatów i samorządów województw są:

• dochody własne,

• subwencja ogólna,

• dotacje celowe z budżetu państwa.

Należy pamiętać, że w rozumieniu ustawy o dochodach, dochodami własnymi są również udziały we wpływach z podatku dochodowego od osób fizycznych oraz z podatku dochodowego od osób prawnych. Dochodami samorządów mogą być także: środki pochodzące ze źródeł zagranicznych niepodlegające zwrotowi, środki pochodzące z budżetu Unii Europejskiej oraz inne środki określone w odrębnych przepisach.

Dochody budżetu JST obejmują dochody bieżące i dochody majątkowe. Do dochodów majątkowych zalicza się (art. 165a ust. 3 ustawy o finansach publicznych): dotacje i środki otrzymane na inwestycje, dochody ze sprzedaży majątku, dochody z tytułu przekształcenia prawa użytkowania wieczystego w prawo własności. Z kolej dochodami bieżącymi są dochody budżetowe niebędące dochodami majątkowymi.

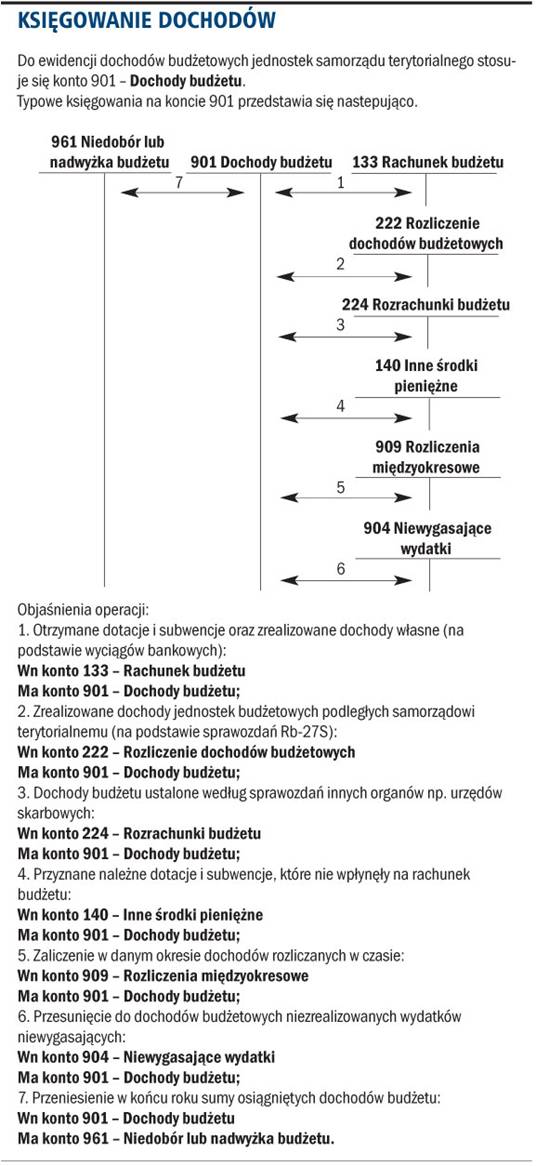

Ewidencja dochodów

Podstawą ewidencji dochodów budżetu samorządu terytorialnego są:

• dowody bankowe potwierdzone wyciągiem bankowym, które odzwierciedlają dochody osiągane bezpośrednio przez urząd gminy, np. podatek rolny, podatek od nieruchomości,

• sprawozdania jednostek budżetowych podległych budżetowi jednostek samorządu terytorialnego o osiąganych dochodach, np. sprawozdanie Rb-27S,

• noty księgowe, które dokumentują sprostowania uprzednio przeprowadzonych zapisów księgowych lub ujęcia w danym okresie dochodów rozliczanych w czasie.

Do ewidencji rozliczeń z jednostkami budżetowymi z tytułu zrealizowanych przez te jednostki dochodów budżetowych w JST służy konto 222.

Barbara KoŁodziej

gp@infor.pl

Podstawa prawna:

• Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. nr 249, poz. 2104 ze zm.).

• Ustawa z 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego (Dz.U. nr 203, poz. 1966 ze zm.).

• Rozporządzenie ministra finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U. nr 142, poz. 1020).

REKLAMA

REKLAMA