Opinia MEiN: Za 2023 r. świadczenie urlopowe dla nauczycieli wynosi 1704,87 zł [Odpowiedź dla PRB z 31 sierpnia]

![Opinia MEiN: Za 2023 r. świadczenie urlopowe dla nauczycieli wynosi 1704,87 zł [Odpowiedź dla PRB z 31 sierpnia]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9/yLnBsL3AvX2ZpbGVzLzM3ODk3MD/AwL2xvZ28tcHJiLTItKDAwMiktM/zc4OTcwNDIuanBnIiwidyI6MTIwMH0.jpg)

REKLAMA

REKLAMA

Wysokość świadczenia urlopowego w 2023 r. wynosi 1704,87 zł. Ministerstwo Edukacji zaznaczyło, że takie określenie tej wartości jest to opinia, a nie wiążąca wykładnia prawa.

- Opinia Ministerstwa Edukacji z 31 sierpnia 2023 r. o świadczeniu urlopowym

- O co zapytał Poradnik Rachunkowości Budżetowej?

Świadczenie urlopowe dla nauczyciela zatrudnionego przez cały rok szkolny w pełnym wymiarze czasu pracy naliczane proporcjonalnie do okresu naliczania odpisu podstawowego wynosi 1 385,81 zł od września 2022 r. do czerwca 2023 r. Za okres od lipca 2023 r. do sierpnia 2023 r. jest to wartość 319,06 zł.

REKLAMA

REKLAMA

Opinia Ministerstwa Edukacji z 31 sierpnia 2023 r. o świadczeniu urlopowym

31 sierpnia MEiN udzieliło odpowiedzi na zapytanie "Poradnika Rachunkowości Budżetowej" w sprawie wysokości świadczenia urlopowego za 2023 r. Szkoły wciąż mają problemy z ustaleniem tej wartości. Wynika to z podniesienia wysokości odpisów na ZFŚS w trakcie bieżącego roku.

pismo

prb

Opinia MEiN o świadczeniu urlopowym

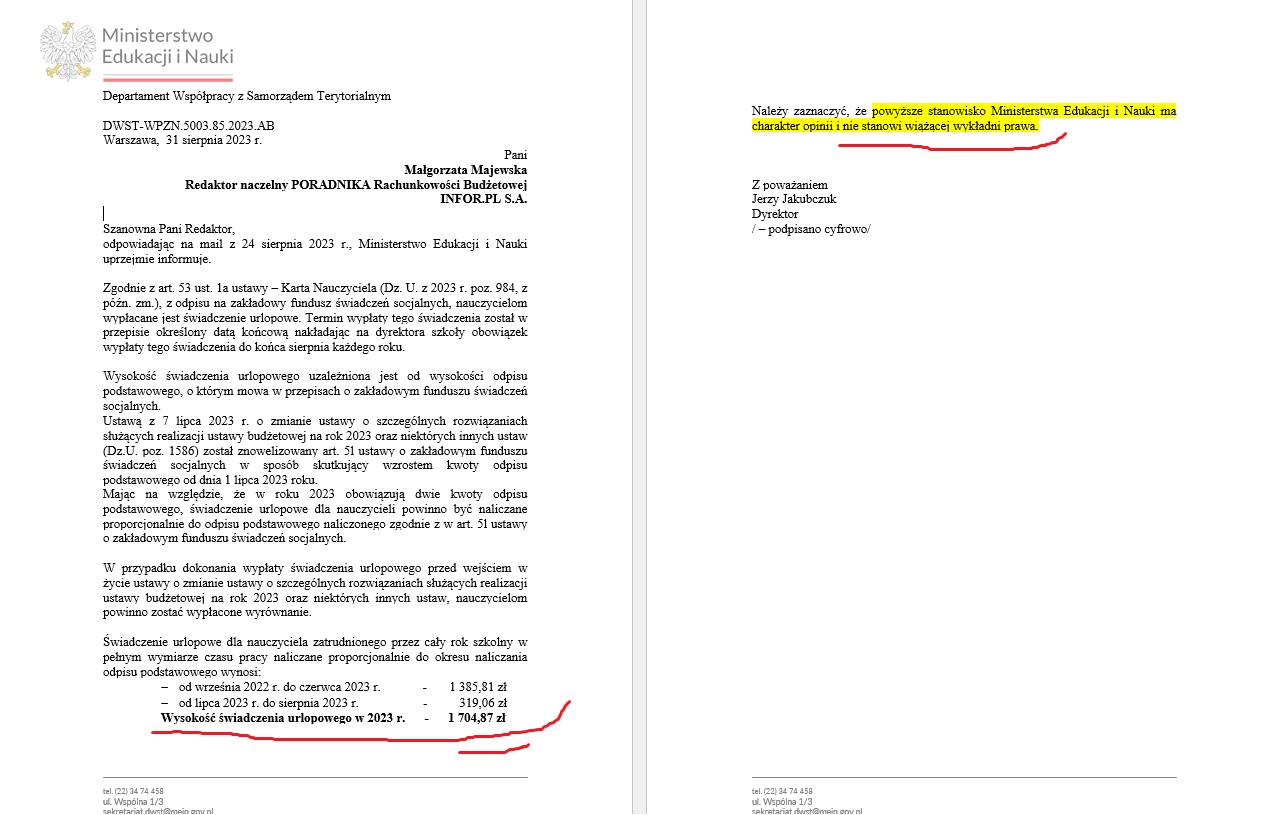

Zgodnie z art. 53 ust. 1a ustawy - Karta nauczyciela, z odpisu na zakładowy fundusz świadczeń socjalnych, nauczycielom wypłacane jest świadczenie urlopowe. Termin wypłaty tego świadczenia został w przepisie określony datą końcową nakładając na dyrektora szkoły obowiązek wypłaty tego świadczenia do końca sierpnia każdego roku.

Wysokość świadczenia urlopowego uzależniona jest od wysokości odpisu podstawowego, o którym mowa w przepisach o zakładowym funduszu świadczeń socjalnych.

REKLAMA

Ustawą z 7 lipca 2023 r. o zmianie ustawy o szczególnych rozwiązaniach służących realizacji ustawy budżetowej na rok 2023 oraz niektórych innych ustaw (Dz.U. poz. 1586) został znowelizowany art. 5l ustawy o zakładowym funduszu świadczeń socjalnych w sposób skutkujący wzrostem kwoty odpisu podstawowego od dnia 1 lipca 2023 roku.

Mając na względzie, że w roku 2023 obowiązują dwie kwoty odpisu podstawowego, świadczenie urlopowe dla nauczycieli powinno być naliczane proporcjonalnie do odpisu podstawowego naliczonego zgodnie z w art. 5l ustawy o zakładowym funduszu świadczeń socjalnych.

W przypadku dokonania wypłaty świadczenia urlopowego przed wejściem w życie ustawy o zmianie ustawy o szczególnych rozwiązaniach służących realizacji ustawy budżetowej na rok 2023 oraz niektórych innych ustaw, nauczycielom powinno zostać wypłacone wyrównanie.

Świadczenie urlopowe dla nauczyciela zatrudnionego przez cały rok szkolny w pełnym wymiarze czasu pracy naliczane proporcjonalnie do okresu naliczania odpisu podstawowego wynosi:

- od września 2022 r. do czerwca 2023 r. - 1 385,81 zł

- od lipca 2023 r. do sierpnia 2023 r. - 319,06 zł

Wysokość świadczenia urlopowego w 2023 r. - 1704,87 zł.

Kup teraz: Miesięcznik Poradnik rachunkowości budżetowej

O co zapytał Poradnik Rachunkowości Budżetowej?

Poniżej zapytanie skierowane przez Małgorzatę Majewską, redaktor naczelną „PORADNIKA Rachunkowości Budżetowej”

W jaki sposób wyliczyć świadczenie urlopowe dla nauczycieli w 2023 r. po uwzględnieniu obowiązujących dwóch wysokości odpisu podstawowego na ZFŚS oraz po uwzględnieniu zacytowanego poniżej wyjaśnienia MEiN z 2023 r.?

(…)

Przepisy o świadczeniu urlopowym dla nauczycieli, zawarte w art. 53 ust. 1, 2 i 5 ustawy z 26 stycznia 1982 r. – Karta Nauczyciela (j.t. Dz.U. z 2023 r. poz. 984 z późn.zm.), brzmią w następujący sposób:

Art. 53. 1. Dla nauczycieli dokonuje się corocznie odpisu na zakładowy fundusz świadczeń socjalnych w wysokości ustalanej jako iloczyn planowanej, przeciętnej w danym roku kalendarzowym, liczby nauczycieli zatrudnionych w pełnym i niepełnym wymiarze zajęć (po przeliczeniu na pełny wymiar zajęć) skorygowanej w końcu roku do faktycznej przeciętnej liczby zatrudnionych nauczycieli (po przeliczeniu na pełny wymiar zajęć) i 110% kwoty bazowej, o której mowa w art. 30 ust. 3, obowiązującej w dniu 1 stycznia danego roku.

1a. Z odpisu na zakładowy fundusz świadczeń socjalnych, o którym mowa w ust. 1, wypłacane jest nauczycielowi do końca sierpnia każdego roku świadczenie urlopowe w wysokości odpisu podstawowego, o którym mowa w przepisach o zakładowym funduszu świadczeń socjalnych, ustalonego proporcjonalnie do wymiaru czasu pracy i okresu zatrudnienia nauczyciela w danym roku szkolnym.

(…)

5. W sprawach nieuregulowanych w ust. 1–4 stosuje się przepisy o zakładowym funduszu świadczeń socjalnych.

Z kolei istotne zapisy z ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (j.t. Dz.U. z 2023 r. poz. 998 z późn.zm.) dotyczące wypłaty świadczenia urlopowego dla nauczycieli brzmią:

Art. 5. 1. Fundusz tworzy się z corocznego odpisu podstawowego, naliczanego w stosunku do przeciętnej liczby zatrudnionych.

2. Wysokość odpisu podstawowego, o którym mowa w ust. 1, wynosi na jednego zatrudnionego, z zastrzeżeniem ust. 2a i 3, 37,5% przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego, jeżeli przeciętne wynagrodzenie z tego okresu stanowiło kwotę wyższą.

(…)

3. Wysokość odpisu podstawowego na jednego pracownika wykonującego prace w szczególnych warunkach lub prace o szczególnym charakterze – w rozumieniu przepisów o emeryturach pomostowych, wynosi 50% przeciętnego wynagrodzenia miesięcznego, o którym mowa w ust. 2.

Na przykładzie roku 2023 i przy przyjęciu założenia, że przez cały rok obowiązują te same kwoty bazowe, ustalone na dzień 1 stycznia 2023 r., przedstawiamy stosowanie w praktyce dotychczasowej interpretacji (potwierdzonej wieloletnią praktyką) w zakresie sposobu naliczania odpisu podstawowego dla nauczycieli i wypłaty z tego odpisu świadczenia urlopowego przy niezmienionym brzmieniu ww. przepisów Karty Nauczyciela i ustawy o ZFŚS w latach, gdy kwota bazowa z art. 30 ust. 3 Karty Nauczyciela i art. 5a–h ustawy o ZFŚS.

W 2023 r. odpis podstawowy na ZFŚS dla nauczyciela wynosi 3045,21 zł. Z tego odpisu wypłaca się w 2023 r. świadczenie urlopowe w kwocie 1662,97 zł (czyli w takiej, w jakiej został naliczony odpis za 2023 r. na jednego pracownika nienauczyciela zatrudnionego w normalnych warunkach pracy zgodnie z ustawą o ZFŚS), jeśli nauczyciel w roku szkolnym 2022/2023 był zatrudniony na cały etat i przepracował pełny rok szkolny.

Jeśli nauczyciel jest zatrudniony na 1/2 etatu, świadczenie zostanie wyliczone według wzoru:

1662,97 zł × 1/2 etatu = 831,49 zł.

Sprawa wyliczenia komplikuje się bardziej, jeśli wyliczenie dotyczy nauczyciela zatrudnionego na czas krótszy niż 12 miesięcy. Wtedy w wyliczeniach trzeba uwzględnić jednocześnie wymiar czasu pracy nauczyciela i okres jego zatrudnienia w roku szkolnym. A rok szkolny, mimo że obejmuje 12 miesięcy, to nie pokrywa się z rokiem kalendarzowym. Rok kalendarzowy to 12 miesięcy od 1 stycznia do 31 grudnia, a rok szkolny to 12 miesięcy od 1 września do 31 sierpnia. Odpis za nauczyciela na ZFŚS i wypłacane z tych środków świadczenie urlopowe nalicza się za rok kalendarzowy, czyli od 1 stycznia do 31 grudnia 2023 r. Ale okres pracy, jaki się bierze pod uwagę, pomniejszając kwotę bazową świadczenia urlopowego dla nauczyciela pracującego mniej niż 12 miesięcy, ustala się na podstawie okresu zatrudnienia w roku szkolnym 2022/2023, czyli w okresie od 1 września 2022 r. do 31 sierpnia 2023 r.

Przykład 1

Nauczyciel w roku szkolnym 2022/2023 był zatrudniony od 1 września 2022 r. do 31 maja 2023 r. na pełny etat. Jest to 9 miesięcy.

Jego świadczenie urlopowe wyniesie 1662,97 zł : 12 miesięcy × 9 miesięcy = 1247,23 zł.

Przy zatrudnieniu w niepełnym wymiarze czasu i na czas krótszy niż rok szkolny wyliczenie jest najbardziej skomplikowane.

Przykład 2

Jeśli ten sam nauczyciel co w przykładzie 1 będzie zatrudniony przez 10 miesięcy, ale na pół etatu, jego świadczenie urlopowe wyniesie:

1662,97 zł : 12miesięcy × 9 miesięcy × ½ etatu = 623,62 zł.

Zgodnie z tą interpretacją przepisów przyjmujemy, że kwota bazowa do wyliczenia świadczenia urlopowego (1662,97 zł) dotyczy roku kalendarzowego, za jaki jest wyliczany odpis podstawowy na ZFŚS, a nie roku szkolnego, w jakim jest zatrudniany nauczyciel. Jest to uzasadnione brzmieniem cytowanych przepisów, gdzie świadczenie urlopowe wylicza się w wysokości odpisu podstawowego, o którym mowa w przepisach o zakładowym funduszu świadczeń socjalnych [a więc odpisu na dany rok kalendarzowy, a nie szkolny – przypis redakcji], ustalonego proporcjonalnie do wymiaru czasu pracy i okresu zatrudnienia nauczyciela w danym roku szkolnym (czyli dopiero na tym etapie, tj. na etapie pomniejszania odpisu za niepełny okres zatrudnienia, bierze się pod uwagę rok szkolny). Jest to logiczne, bo wypłata świadczenia urlopowego następuje do 31 sierpnia, a więc do końca danego roku szkolnego, a nie kalendarzowego.

Gdyby także kwota bazowa do naliczania odpisu miała się odnosić do roku szkolnego, to art. 53 ust. 1a Karty Nauczyciela musiałby brzmieć inaczej. Musiałyby się w nim znaleźć wyraźne zapisy, że także kwotę bazową świadczenia urlopowego trzeba odnosić proporcjonalnie do okresu zatrudnienia nauczyciela w roku szkolnym. A byłoby to konieczne, ponieważ kwota odpisu na ZFŚS zmienia się co roku wraz ze zmianą kwoty przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego, jeżeli przeciętne wynagrodzenie z tego okresu stanowiło kwotę wyższą z art. 5 ust. 2 ustawy o ZFŚS. Jednak zapis w art. 53 ust. 1a Karty Nauczyciela stanowiący, że świadczenie urlopowe wypłacane jest nauczycielowi do końca sierpnia każdego roku w wysokości odpisu podstawowego, o którym mowa w przepisach o zakładowym funduszu świadczeń socjalnych odsyła wyraźnie do art. 5 ust. 1 i 2, zgodnie z którym fundusz tworzy się z corocznego odpisu podstawowego, naliczanego w stosunku do przeciętnej liczby zatrudnionych, gdzie wysokość odpisu podstawowego, o którym mowa w ust. 1, wynosi na jednego zatrudnionego, z zastrzeżeniem ust. 2a i 3, 37,5% przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego, jeżeli przeciętne wynagrodzenie z tego okresu stanowiło kwotę wyższą. Określenie „corocznie” z tego przepisu, przy braku innego zastrzeżenia w ustawie, definiuje się tak jak w rozumieniu potocznym, czyli jako rok kalendarzowy. Potwierdzają to też przepisy rozporządzenia o sposobie ustalania przeciętnej liczby zatrudnionych w celu naliczenia odpisu na ZFŚS.

W sytuacji gdy w ciągu roku następuje zmiana wysokości odpisów na ZFŚS w Karcie Nauczyciela i w ustawie o ZFŚS, ww. zasady wyliczania tych odpisów, a następnie świadczenia urlopowego, nie zmieniają się. Dochodzi tylko konieczność proporcjonalnego wyliczenia kwot odpisów na ZFŚS za nauczycieli i innych pracowników.

Tak więc po wejściu w życie ustawy o zmianie ustawy okołobudżetowej odpis podstawowy na nauczyciela z Karty Nauczyciela wyniesie:

Od 1 stycznia do 30 czerwca 2023 r. | Od 1 lipca do 31 grudnia 2023 r. | Łącznie za 2023 r. |

| 3349,73 zł : 2 = 1674,87 zł | 3891,58 zł : 2 = 1945,79 zł | 3620,66 zł |

A dla nienauczyciela zatrudnionego w normalnych warunkach pracy odpis wyniesie:

Od 1 stycznia do 30 czerwca 2023 r. | Od 1 lipca do 31 grudnia 2023 r. | Łącznie za 2023 r. |

1662,97 zł : 2 = 831,49 zł | 1914,34 zł : 2 = 957,17 zł | 1788,66 zł |

Zgodnie z interpretacją art. 53 ust. 1a Karty Nauczyciela i art. 5 ust. 2 ustawy o ZFŚS świadczenie urlopowe dla nauczyciela zatrudnionego przez cały rok szkolny na pełny etat wypłacane w 2023 r. za rok szkolny 2022/2023 wyniesie więc 1788,66 zł. Kwota ta została wyliczona tzw. metodą uśrednioną, czyli poprzez proporcjonalne uwzględnienie wysokości odpisu z pierwszego i drugiego półrocza, tj. (1914,34 zł + 1662,97 zł) : 2 = 1788,66 zł. Oznacza to, że szkoły, które dotychczas nie wypłaciły świadczenia urlopowego, powinny wypłacić je w kwocie 1788,66 zł, natomiast te, które zrealizowały płatność, powinny obliczyć wyrównanie w sposób następujący: 1788,66 zł – 1662,97 zł = 125,69 zł.

Jednak MEiN podaje, że należy zastosować tzw. metodę proporcjonalną i przyjąć następujące obliczenia:

- od września 2022 r. do czerwca 2023 r.:

1662,97 zł : 12 miesięcy = 138,58 zł,

138,58 zł × 10 miesięcy (od września do czerwca) = 1385,81 zł;

- od lipca 2023 r. do sierpnia 2023 r.:

1914,34 zł : 12 = 159,53 zł,

159,53 zł × 2 miesiące (od lipca do sierpnia) = 319,06 zł.

Łącznie: 1385,81 zł + 319,06 zł = 1704,87 zł.

Kwota wyrównania wyniosłaby wtedy 41,90 zł (1704,87 zł – 1662,97 zł).

Jak zatem ma się wysokość odpisów na ZFŚS z ustawy o ZFŚS zmienionych w 2023 r. do okresu zatrudnienia nauczyciela w roku szkolnym 2022/2023? Odpis na 2023 r. według stanu na 1 stycznia 2023 r. był w tej samej wysokości co odpis za 2022 r. według stanu na 1 stycznia 2022 r. Co więc jest wyliczone proporcjonalnie? Okres zatrudnienia nauczyciela w roku szkolnym 2022/2023 jest przypisany do wielkości odpisu na ZFŚS na 2022 r. i na 2023 r. od 1 stycznia do 30 czerwca 2023 r. i od 1 lipca do 31 sierpnia 2023 r. Wygląda to następująco:

- od 1 września do 31 grudnia 2023 r. – odpis podstawowy na ZFŚS za 2022 r. – 1662,97 zł,

- od 1 stycznia do 30 czerwca 2023 r. – 1662,97 zł,

- od 1 lipca do 31 sierpnia 2023 r. – 1914,34 zł.

Według nowej interpretacji MEiN daje to kwotę świadczenia urlopowego za 2023 r. w wysokości 1704,87 zł brutto. Natomiast według stosowanej od wielu lat i dotąd niepodważanej interpretacji odpis powinien wynieść jednak 1788,66 zł. To tylko zmiana w świadczeniu podstawowym. W przypadku nauczycieli zatrudnionych w szczególnych warunkach pracy i w zwiększonym wymiarze czasu pracy różnice będą bardziej znaczące.

Zmiana interpretacji przepisów przez MEiN ma znaczenie dla wysokości świadczeń urlopowych nie tylko w tym roku. W ostatnich latach były znaczne różnice między kwotami odpisów podstawowych na ZFŚS w poszczególnych latach kalendarzowych. Świadczenie urlopowe za dany rok kalendarzowy było wyliczane według odpisu na ten rok, zamiast – tak jak podaje MEiN – proporcjonalnie według kwoty odpisu za miesiące roku szkolnego przypadające w różnych latach. Przedstawiamy to na przykładzie świadczenia urlopowego wypłaconego w 2022 r. za rok szkolny 2021/2022.

W 2021 r. nauczycielowi zatrudnionemu w roku szkolnym 2020/2021 wypłacono świadczenie urlopowe w wysokości 1550,26 zł brutto, bo tyle wynosił odpis podstawowy na ZFŚS na pracownika zatrudnionego w normalnych warunkach pracy zgodnie z art. 5 ust. 1 ustawy o ZFŚS.

W 2022 r. nauczycielowi zatrudnionemu w tzw. normalnych warunkach pracy, w pełnym wymiarze zajęć przez cały rok szkolny 2021/2022, wypłacono świadczenie urlopowe w wysokości 1662,97 zł, bo tyle wynosił odpis podstawowy na ZFŚS na pracownika zatrudnionego w normalnych warunkach pracy zgodnie z art. 5 ust. 1 ustawy o ZFŚS.

Gdyby świadczenie urlopowe za rok szkolny 2021/2022 było wyliczone zgodnie z omawianą interpretacją MEiN dotyczącą świadczenia za 2023 r., czyli wysokość świadczenia byłaby przeliczana proporcjonalnie według kwot odpisów na ZFŚS obowiązujących nie w roku kalendarzowym wypłaty świadczenia, ale w roku szkolnym przepracowanym przez nauczyciela, wówczas świadczenie urlopowe w 2022 r. wynosiłoby za okres:

- od 1 września do 31 grudnia 2021 r. – 1550,26 zł : 12 miesięcy × 4 miesiące = 516,75 zł,

- od 1 stycznia do 31 sierpnia 2022 r. – 1662,97 zł : 12 miesięcy × 8 miesięcy = 1108,65 zł,

czyli razem 1625,40 zł.

Jednak do dnia wydania omawianej interpretacji MEiN, zgodnie z dotychczasową linią interpretacji samego MEiN, a także wszystkich fachowców zajmujących się tym tematem oraz obowiązującą wieloletnią praktyką, świadczenie urlopowe w 2022 r. było równe odpisowi na ZFŚS za 2022 r. i wynosiło 1662,97 zł, a nie 1625,40 zł.

Tak więc nagła zmiana przez MEiN wieloletniej interpretacji art. 53 ust. 1a Karty Nauczyciela w związku z art. 5 ust. 1 i 2 ustawy o ZFŚS jest kontrowersyjna. I to nie tylko przy jej stosowaniu w roku obecnym. Za rok szkolny 2023/2024 też trzeba będzie wyliczyć świadczenia urlopowe. Czy należy je naliczyć już zgodnie z nową, niepopartą żadnymi argumentami interpretacją, gdzie MEiN nie podało, dlaczego nagle zmienia rozumienie art. 2 ust. 2 ustawy o ZFŚS przywołanego w art. 53 ust. 1a Karty Nauczyciela?

To jest poważny problem. Bardzo skomplikuje to sposób wyliczania świadczeń urlopowych. Przy czym trudności będą nie tyle przy wyliczaniu świadczenia dla nauczyciela zatrudnionego na pełny etat przez cały rok, ale przy wyliczaniu świadczeń urlopowych nauczycieli zatrudnionych przez mniej niż rok, w różnych miesiącach roku szkolnego, na dodatek w zmieniającym się wymiarze czasu pracy, który w różnych miesiącach przypadających na różne lata roku szkolnego może być różny. Tam, gdzie świadczenia urlopowe są wyliczane za pomocą komputerowych programów płacowych, będzie to wymagało zmiany algorytmów oprogramowania. A na taką zmianę przed wypłatą świadczenia urlopowego na ten rok (już według tej nowej interpretacji) nie ma czasu. Pracownicy księgowości będą musieli przeliczać świadczenie ręcznie.

Oprócz skutków na przyszłość zmieniona interpretacja MEiN ma konsekwencje dotyczące lat wstecznych. Nowa interpretacja oznacza, że dotychczasowa praktyka wypłacania świadczeń urlopowych została uznana za błędną i że świadczenia urlopowe za 2022 r. i lata wcześniejsze zostały nadpłacone.

Jeśli zatem MEiN podtrzyma stanowisko wyrażone w najnowszej interpretacji dotyczącej wyliczania świadczenia urlopowego należnego w roku 2023, to czy pracodawcy oświatowi powinni skorygować wysokość świadczeń za lata przeszłe – naliczonych i wypłaconych zgodnie z wieloletnią interpretacją, a następnie dochodzić od nauczycieli zwrotu nadpłaconych środków, np. potrącić z obecnych świadczeń urlopowych lub wynagrodzeń albo oddawać sprawy do sądu? Skoro dotychczasowa wieloletnia interpretacja była błędna, oznacza to, że pracodawcy, wypłacając zawyżone świadczenia urlopowe, naruszyli przepisy ustawy o ZFŚS. W ten sposób uszczuplili Fundusz i powinni za to ponieść karę zgodnie z ustawą o ZFŚS.

Jednostki w tej sytuacji pewnie nie będą dochodzić zwrotu środków wypłaconych pracownikom w za wysokich kwotach na drodze sądowej, ponieważ byłoby to nieekonomiczne, ale mimo to dla pracodawców sektora publicznego wydatkowanie środków ZFŚS niezgodnie z przepisami oznacza odpowiedzialność karną. A kwoty nieznaczące wypłacone w ten sposób w kolejnych latach pojedynczym nauczycielom sumują się, stanowiąc w konsekwencji kwoty niebagatelne.

Ostatnia kwestia to odwołanie się MEiN do sposobu naliczania świadczenia urlopowego za 2023 r. odpowiednio do roku 2019, kiedy też w ciągu roku obowiązywały dwie kwoty odpisu podstawowego na ZFŚS. MEiN w obecnych pismach wskazuje, że w roku 2023 należy liczyć świadczenie urlopowe proporcjonalnie, analogicznie jak w roku 2019. Wtedy to świadczenie było liczone proporcjonalnie tzw. metodą uśrednioną, czyli poprzez proporcjonalne uwzględnienie wysokości odpisu z pierwszego i drugiego półrocza (rozwiązanie 2 z pisma DGP – zał. 2), a nie tak jak podało MEiN obecnie (rozwiązanie 3 z pisma DGP – zał. 2).

Rozwiązanie podane przez MEiN wprowadza nie tyle incydentalną regułę liczenia świadczenia urlopowego na 2023 r., co zmianę obowiązującej wieloletniej interpretacji art. 53 ust. 1a w związku z art. 5 ust. 1 i 2 ustawy o ZFŚS. Przekłada się to na ustalenie niższej kwoty świadczenia urlopowego dla nauczycieli niż dotychczasowa.

Czy zatem MEiN podtrzymuje interpretację dotyczącą sposobu wyliczenia świadczenia urlopowego należnego w 2023 r.? Jeśli tak, to prosimy o uzasadnienie tej interpretacji. Ponadto jak obecnie jednostki mają postąpić ze świadczeniami wypłaconymi za lata ubiegłe? Czy powinny dochodzić ich zwrotu? A jeśli nie, to na jakiej podstawie?

Z uwagi na to, że ustawowy termin wypłaty nauczycielom świadczenia urlopowego za 2023 r. (lub wyrównania) upływa 31 sierpnia 2023 r., redakcja „PORADNIKA Rachunkowości Budżetowej” zwraca się z prośbą o pilną odpowiedź.

Z poważaniem

Małgorzata Majewska

redaktor naczelny „PORADNIKA Rachunkowości Budżetowej”

REKLAMA

REKLAMA