Podsumowanie zmian w 2010 r. dotyczących klasyfikacji budżetowej

REKLAMA

REKLAMA

W związku z nową z ustawą z 27 sierpnia 2009 r. o finansach publicznych obowiązującą w większości od 1 stycznia 2010 r., a zawierającą delegacje ustawowe dla Ministra Finansów do wydania przepisów wykonawczych dotyczących m.in. klasyfikacji dochodów i wydatków, 2 marca 2010 r. zostało wydane rozporządzenie w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (dalej: nowe rozporządzenie w sprawie klasyfikacji budżetowej). Weszło ono w życie z dniem ogłoszenia z mocą od 1 stycznia 2010 r., z wyjątkiem rozdziału 73008 „Narodowe Centrum Badań i Rozwoju”, który wchodzi w życie 1 stycznia 2011 r.

REKLAMA

REKLAMA

Należy podkreślić, że w 2010 r. w odniesieniu do zakładów budżetowych, gospodarstw pomocniczych jednostek budżetowych, samorządowych funduszy celowych, rachunków dochodów własnych jednostek budżetowych oraz funduszy motywacyjnych, funkcjonujących na podstawie przepisów ustawy z 30 czerwca 2005 r. o finansach publicznych, miały zastosowanie podziałki klasyfikacji określone w rozporządzeniu Ministra Finansów z 14 czerwca 2006 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych.

Ponadto należy pamiętać, że dwa paragrafy: § 474 „Zakup materiałów papierniczych do sprzętu drukarskiego i urządzeń kserograficznych” oraz § 475 „Zakup akcesoriów komputerowych, w tym programów i licencji”, obowiązują tylko do 31 grudnia 2010 r.

Również do 31 grudnia 2010 r. nazwa rozdziału 85147 „Centra zdrowia publicznego” funkcjonuje w brzmieniu 85147 „Zespoły metodyczne opieki zdrowotnej” i nie ma zastosowania do opracowania projektu ustawy budżetowej na rok 2011.

REKLAMA

Zmiany wprowadzone omawianym rozporządzeniem wynikały m.in. ze zmian przepisów oraz konieczności doprecyzowania objaśnień lub wprowadzenia nowych rozdziałów i paragrafów bądź też dostosowania nazewnictwa do obowiązujących przepisów.

W tabeli przedstawiamy różnice pomiędzy nowym rozporządzeniem w sprawie klasyfikacji budżetowej (z 2 marca 2010 r.) a rozporządzeniem poprzednim (z 14 czerwca 2006 r.).

Czytaj także: Klasyfikacja budżetowa w pytaniach i odpowiedziach>>

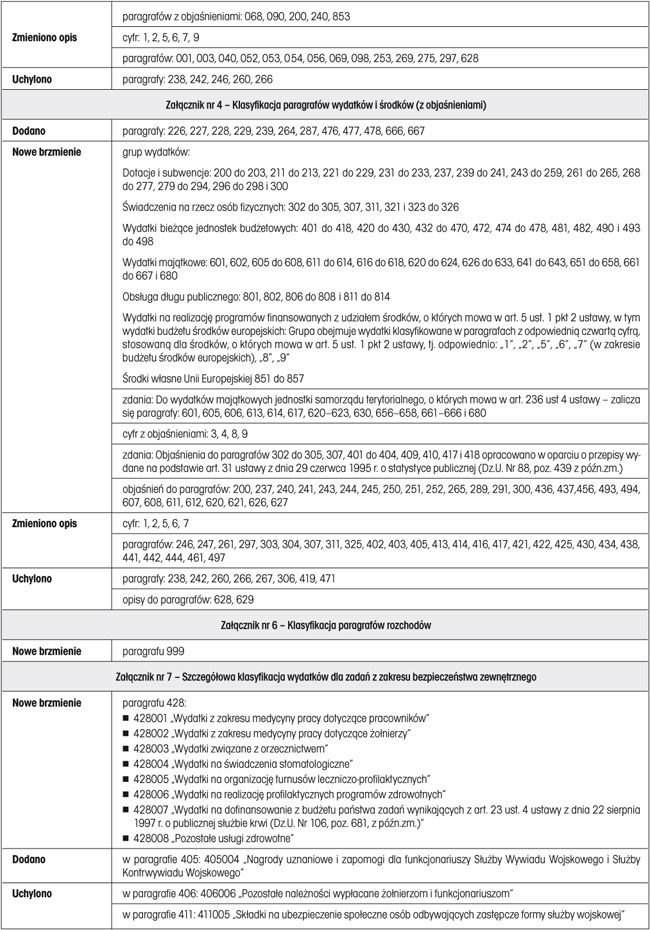

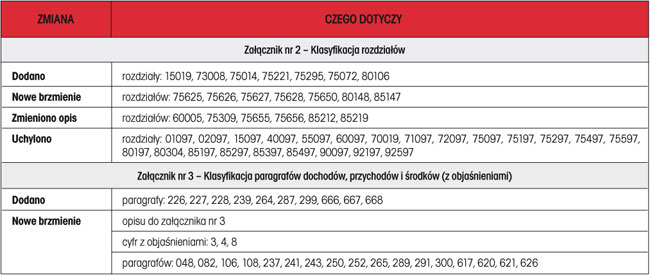

TABELA. Zmiany w poszczególnych załącznikach do nowego rozporządzenia w sprawie klasyfikacji budżetowej

PODSTAWY PRAWNE

• Ustawa z 27 sierpnia 2009 r. o finansach publicznych (Dz.U. Nr 157, poz. 1240; ost.zm. Dz.U. z 2009 r. Nr 152, poz. 1020)

• Ustawa z 27 sierpnia 2009 r. – Przepisy wprowadzające ustawę o finansach publicznych (Dz.U. Nr 157, poz. 1241; ost.zm. Dz.U. z 2010 r. Nr 161, poz. 1078)

• Rozporządzenie Ministra Finansów z 14 czerwca 2006 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz.U. Nr 107, poz. 726; ost.zm. Dz.U. z 2009 r. Nr 121, poz. 1002) – nieobowiązujące

• Rozporządzenie Ministra Finansów z 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz.U. Nr 38, poz. 207)

• Projekt rozporządzenia Ministra Finansów z 27 sierpnia 2010 r. zmieniającego rozporządzenie w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych

REKLAMA

REKLAMA