Faktura w euro w księgach jednostki budżetowej

REKLAMA

REKLAMA

Jesteśmy samorządową jednostką budżetową (nie jesteśmy płatnikami VAT). Chcemy podpisać umowę na świadczenie usługi, która miałaby dotyczyć okresowej konserwacji urządzeń kserograficznych. Kontrahent, który miałby świadczyć daną usługę, chce wystawiać fakturę VAT w euro. Dowód księgowy opiewający na waluty obce powinien zawierać przeliczenie ich wartości na walutę polską według kursu obowiązującego w dniu przeprowadzenia operacji gospodarczej. Jaki dzień należy rozumieć jako dzień przeprowadzenia operacji gospodarczej: czy datę wystawienia faktury, czy datę zapłaty za usługę? Jeśli ma to być dzień zapłaty za usługę, to w jakiej wysokości powinna być zaksięgowana w księgach rachunkowych faktura VAT, która jest wystawiana wcześniej niż dzień zapłaty?

REKLAMA

REKLAMA

Ze znowelizowanego prawa bilansowego (według uchwalonej 18 marca 2008 r. ustawy o zmianie ustawy o rachunkowości) wynika, że wyrażone w walutach obcych operacje gospodarcze ujmuje się w księgach rachunkowych na dzień ich przeprowadzenia - jeżeli odrębne przepisy dotyczące środków pochodzących z budżetu Unii Europejskiej i innych krajów Europejskiego Obszaru Gospodarczego oraz środków niepodlegających zwrotowi, pochodzących ze źródeł zagranicznych nie stanowią inaczej - odpowiednio po kursie:

1) faktycznie zastosowanym w tym dniu, wynikającym z charakteru operacji - w przypadku sprzedaży lub kupna walut oraz zapłaty należności lub zobowiązań,

2) średnim ogłoszonym dla danej waluty przez NBP z dnia poprzedzającego ten dzień - w przypadku zapłaty należności lub zobowiązań, jeżeli nie jest zasadne zastosowanie kursu, o którym mowa w pkt 1, a także w przypadku pozostałych operacji.

REKLAMA

Przepisy te mają oczywiście zastosowanie dopiero do operacji gospodarczych, które wystąpiły po 1 stycznia 2009 r., i sprawozdań finansowych za rok obrotowy rozpoczynający się w 2009 r.

Tak więc na podstawie uregulowań obowiązujących od początku 2009 r. samorządowa jednostka budżetowa powinna przeliczyć wartość faktury wyrażonej w euro na walutę polską według średniego kursu ogłaszanego przez NBP z dnia poprzedzającego dzień wystawienia faktury.

Przykład

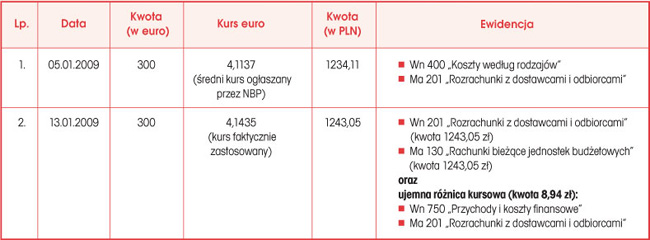

Jednostka budżetowa 9 stycznia 2009 r. otrzymała fakturę za usługę okresowej konserwacji urządzeń kserograficznych, wystawioną 6 stycznia 2009 r. Termin zapłaty za fakturę określony był na 13 stycznia 2009 r. Faktura wystawiona była na kwotę 300 euro.

Kurs właściwy na potrzeby ustalenia zobowiązania to średni kurs ogłoszony przez NBP z dnia poprzedzającego dzień wystawienia faktury, czyli 5 stycznia 2009 r.

Czytaj także: Zasady rozliczania VAT organów samorządowych>>

Dorota Adamek-Hyska

Podstawa prawna

• Ustawa z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2002 r. Nr 76, poz. 694; ost.zm. Dz.U. z 2008 r. Nr 214, poz. 1343)

REKLAMA

REKLAMA