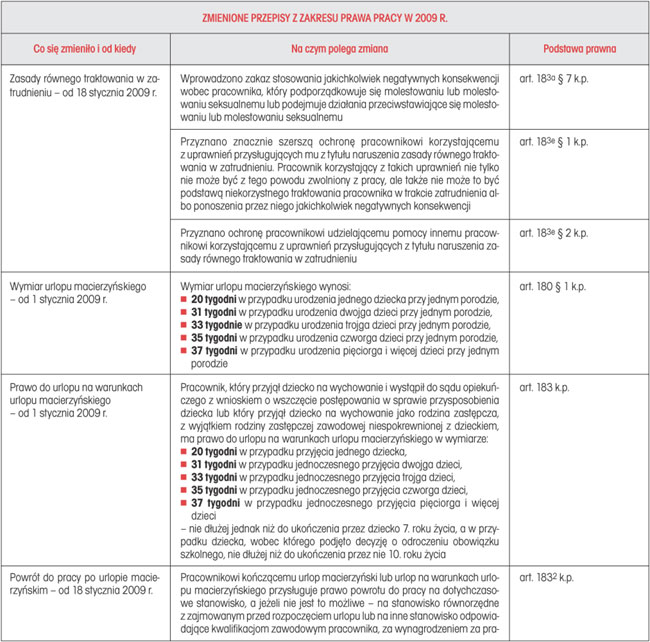

Nowości w prawie pracy - podsumowanie 2009 r.

REKLAMA

REKLAMA

Najważniejsze zmiany dotyczą przepisów ustawy z 26 czerwca 1974 r. – Kodeks pracy (dalej: k.p.) w zakresie zasad równego traktowania, wymiaru urlopów oraz chorób zawodowych.

REKLAMA

REKLAMA

Zmieniły się także szczegółowe zasady obliczania wynagrodzenia urlopowego oraz ekwiwalentu za niewykorzystany urlop pracownika.

REKLAMA

Nowe zasady liczenia wynagrodzenia urlopowego i ekwiwalentu za niewykorzystany urlop pracownika

Wynagrodzenie za czas urlopu wypoczynkowego ustala się z uwzględnieniem składników wynagrodzenia za pracę i innych świadczeń ze stosunku pracy niebędących wynagrodzeniem (§ 6 rozporządzenia Ministra Pracy i Polityki Socjalnej z 8 stycznia 1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop; dalej: wynagrodzenie urlopowe).

Za czas urlopu pracownikowi przysługują tylko te składniki wynagrodzenia, które przysługiwałyby mu, gdyby w tym czasie pracował. Dlatego też w wynagrodzeniu urlopowym nie mogą być uwzględnione składniki wynagrodzenia, które nie istnieją w chwili wykorzystywania urlopu. Trzeba jednak podkreślić, że w wynagrodzeniu urlopowym nie są uwzględniane składniki wynagrodzenia i świadczenia, które mają charakter jednorazowy, nieperiodyczny lub przysługują z tytułu np. upływu okresu zatrudnienia.

ZAPAMIĘTAJ!

Do katalogu należności pracowniczych, których nie uwzględnia się przy ustalaniu wynagrodzenia urlopowego, dodano składnik płacowy stanowiący kwotę wyrównania do wynagrodzenia za pracę do wysokości minimalnego wynagrodzenia. Obowiązek wypłaty wspomnianej kwoty wyrównania wynika z art. 7 ustawy z 10 października 2002 r. o minimalnym wynagrodzeniu za pracę.

Wynagrodzenie za czas urlopu wypoczynkowego ustalamy z wyłączeniem:

1) jednorazowych lub nieperiodycznych wypłat za spełnienie określonego zadania bądź za określone osiągnięcie,

2) wynagrodzenia za czas gotowości do pracy oraz za czas niezawinionego przez pracownika przestoju,

3) gratyfikacji (nagród) jubileuszowych,

4) wynagrodzenia za czas urlopu wypoczynkowego, a także za czas innej usprawiedliwionej nieobecności w pracy,

5) ekwiwalentu pieniężnego za urlop wypoczynkowy,

6) dodatkowego wynagrodzenia radcy prawnego z tytułu zastępstwa sądowego,

7) wynagrodzenia za czas niezdolności do pracy wskutek choroby lub odosobnienia w związku z chorobą zakaźną,

7a) kwoty wyrównania do wynagrodzenia za pracę do wysokości minimalnego wynagrodzenia za pracę,

8) nagród z zakładowego funduszu nagród, dodatkowego wynagrodzenia rocznego, należności przysługujących z tytułu udziału w zysku lub w nadwyżce bilansowej,

9) odpraw emerytalnych lub rentowych albo innych odpraw pieniężnych,

10) wynagrodzenia i odszkodowania przysługującego w razie rozwiązania stosunku pracy (§ 6 rozporządzenia urlopowego).

Z wynagrodzenia urlopowego wykluczymy również świadczenia z FGŚP czy stypendia należne w świetle tej ustawy za czas wspomnianego przestoju i ograniczenia wymiaru czasu pracy. Tym samym, przy obliczaniu wynagrodzenia i ekwiwalentu za wypoczynek uwzględniamy wyłącznie wynagrodzenie wypłacone przez pracodawcę z jego środków – pomijając jednocześnie subsydia pomocowe pochodzące z FGŚP lub z FP.

ZAPAMIĘTAJ!

Przy ustalaniu ekwiwalentu uwzględnia się tylko te składniki wynagrodzenia za okresy nie dłuższe niż 1 miesiąc (z wyłączeniem stałej miesięcznej stawki wynagrodzenia), które zostały faktycznie wypłacone pracownikowi w okresie 3 miesięcy bezpośrednio poprzedzających miesiąc nabycia przez niego prawa do ekwiwalentu – w średniej wysokości z tego okresu (§ 16 rozporządzenia urlopowego).

Przed zmianą przepisy rozporządzenia urlopowego wskazywały nam składniki wynagrodzenia, do których pracownik jedynie „nabył prawo”, a niektóre faktycznie otrzymał. Zmiana ta ma na celu doprecyzowanie, jakie dokładnie składniki wynagrodzenia powinny być brane pod uwagę przy obliczaniu wysokości przysługującego mu ekwiwalentu.

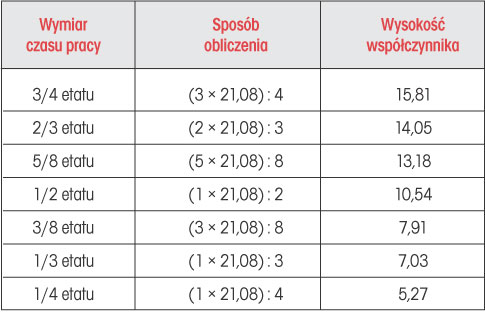

Przy ustalaniu wysokości ekwiwalentu musimy posłużyć się współczynnikiem ekwiwalentowym, który w 2009 r. wynosi 21,08. Pamiętajmy jednak, że współczynnik w takiej wysokości dotyczy tylko pracowników zatrudnionych na pełen etat. Pracownikom zatrudnionym w niepełnym wymiarze czasu pracy współczynnik ekwiwalentowy obniżamy proporcjonalnie do wymiaru czasu pracy pracownika (§ 19 rozporządzenia urlopowego).

Współczynniki ekwiwalentu dla niepełnych wymiarów czasu pracy wynoszą:

Ekwiwalent za niewykorzystany urlop wypoczynkowy obliczamy, dzieląc sumę miesięcznych wynagrodzeń przez współczynnik ekwiwalentowy, a następnie tak otrzymany ekwiwalent za jeden dzień urlopu dzielimy przez liczbę odpowiadającą dobowej normie czasu pracy obowiązującej pracownika. Następnie ekwiwalent za jedną godzinę urlopu mnożymy przez liczbę godzin niewykorzystanego przez pracownika urlopu wypoczynkowego.

W celu prawidłowego obliczenia wysokości ekwiwalentu za niewykorzystany urlop wypoczynkowy należy wyjaśnić, co rozumiemy przez pojęcie „dobowa norma czasu pracy pracownika”.

Dobowa norma czasu pracy wynosi:

• dla pracownika zatrudnionego w pełnym i niepełnym wymiarze czasu pracy – 8 godzin,

• dla niepełnosprawnych w stopniu umiarkowanym i znacznym – 7 godzin,

• dla niektórych zatrudnionych w zakładach opieki zdrowotnej – 7 godzin i 35 minut lub nawet 5 godzin.

MAGDALENA KASPRZAK

PodstawY prawnE

• Ustawa z 26 czerwca 1974 r. – Kodeks pracy (j.t. Dz.U. z 1998 r. Nr 21, poz. 94; ost.zm. Dz.U. z 2009 r. Nr 115, poz. 958)

• Ustawa z 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz.U. Nr 200, poz. 1679; ost.zm Dz.U. z 2005 r. Nr 157, poz. 1314)

• Ustawa z 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (j.t. Dz.U. z 2008 r. Nr 14, poz. 92; ost.zm. Dz.U. z 2009 r. Nr 97, poz. 802)

• Ustawa z 30 sierpnia 1991 r. o zakładach opieki zdrowotnej (j.t. Dz.U. z 2007 r. Nr 14, poz. 89; ost.zm. Dz.U. z 2009 r. Nr 157, poz. 1241)

• Rozporządzenie Ministra Pracy i Polityki Socjalnej z 8 stycznia 1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop (Dz.U. Nr 2, poz. 14; ost.zm. Dz.U. z 2009 r. Nr 174, poz. 1353)

REKLAMA

REKLAMA