Wyjaśnienia Ministerstwa Klimatu: Co to jest podstawowa działalność w oświadczeniu odbiorcy uprawnionego? [tani prąd, 79 groszy]

![Wyjaśnienia Ministerstwa Klimatu: Co to jest podstawowa działalność w oświadczeniu odbiorcy uprawnionego? [Tani prąd]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9/yLnBsL3AvX2ZpbGVzLzM3NDU0MD/AwLzEtcGllbmlhZHplLTJhLTM3N/DU0MDY0LmpwZyIsInciOjEyMDB9.jpg)

REKLAMA

REKLAMA

- Przedsiębiorca składa oświadczenie o tanim prądzie

- Co to jest podstawowa działalność w oświadczeniu?

- Pierwsza interpretacja - definicja z języka potocznego

- Druga interpretacja – odwołanie do PKD

- Wyjaśnienia Ministerstwa Klimatu i Środowiska z 18 listopada 2022 r.

- Wzór oświadczenia o tanim prądzie

- Część 1-3. Dane identyfikacyjne i kontaktowe

- Część 4. Informacja o punktach poboru energii elektrycznej (PPE)

- Wyjaśnienia Ministerstwa Klimatu i Środowiska o wypełnianiu oświadczenia o tanim prądzie

- Jak zastosować wyjaśnienia Ministerstwa wypełniając oświadczenie?

- Czy w kolumnie 4 wpisuje się kWh czy MWh?

- Jak wypełniać kolumny 5 i 6 informuje także PGE

- Co z najemcami?

- Instrukcja wypełnienia oświadczenia - PGE

- Przykład wypełnionego oświadczenia opracowany przez ENEA

Oświadczenie trzeba złożyć dostawcy prądu do 30 listopada 2022 r.

REKLAMA

REKLAMA

Przedsiębiorca składa oświadczenie o tanim prądzie

Odbiorca uprawniony do korzystania z taniego prądu 79 groszy za 1 kWh, to m.in.

- mikroprzedsiębiorca,

- mały przedsiębiorca albo

- średni przedsiębiorca.

Przepisy wprowadzają dla nich ważne zastrzeżenie: „prawo do stawki maksymalnej za prąd 785 zł/MWH mają w zakresie, w jakim zużywają energię elektryczną na potrzeby podstawowej działalności”.

REKLAMA

Co to jest podstawowa działalność w oświadczeniu?

Nie ma definicji ustawowej pojęcia „podstawowej działalność”. Osoby wypełniające oświadczenie odbiorcy uprawnionego w praktyce muszą same zadecydować, jaką wybrać interpretację tego pojęcia.

Pierwsza interpretacja - definicja z języka potocznego

Pojęcie „podstawowa działalność” nie ma definicji prawnej. Można więc je rozumieć tak jak w potocznym języku polskim. Tak często robią sądy, gdy w ustawie jest niezdefiniowane pojęcie. Zróbmy tak jak one. Skorzystajmy ze słownika języka polskiego pod red. W. Doroszewskiego. Wynika z niego, że „podstawowa działalność”, to działalność „zasadnicza, główna, najważniejsza”.

I na bazie tego słownika są możliwe dwa kierunki interpretacyjne:

Interpretacja nr 1. Podstawowa działalność gospodarcza generuje przychody, które firma osiąga stale w ujęciu bieżącym i historycznym. Poboczna działalność, to przychody incydentalne „raz na jakiś czas”.

Przykład

Od 5 lat przedsiębiorca uzyskuje przychody z dwóch źródeł: 1) działalność budowlana (70%) i 2) przychody z hotelu (20%). 10% to przychody incydentalne. Działalność budowlana i hotel, to osobne PPE (punkt poboru energii). Przedsiębiorca uznał, że zarówno "budowlanka" jak i hotel, mogą korzystać z maksymalnej stawki prądu 79 groszy za 1 kWh. Wykazał PPE dla obu tych rodzajów działalności gospodarczej w oświadczeniu odbiorcy uprawnionego. Działalności incydentalnej nie wykazywał.

Interpretacja nr 2. Podstawowa działalność gospodarcza, to działalność przynosząca większą część przychodów w firmie.

Przekładając to na powyższy przykład: podstawowa działalność to działalność budowlana (bo dała 70% przychodu), a poboczna to: 1) przychody hotelu (bo jest to tylko 20%) i 2) działalność incydentalna (10%).

Interpretacja nr 2 jest skrajnie niekorzystna dla przedsiębiorcy. 30% jego rocznych przychodów zostanie obciążone kosztami prądu 2 zł za 1kWh, a nie 79 groszy za 1 kWh.

Przyjmując tą interpretację, przedsiębiorca zostanie poszkodowany wobec swojego konkurenta, który zajmuje się tylko "budowlanką" albo wyłącznie prowadzeniem hoteli.

Nie ma żadnego uzasadnienie prawnego dla takiej dyskryminacji. Jaki cel miałby parlament wprowadzając takie rozwiązanie?

Dlatego bez wahania wybrałbym interpretację nr 1, gdybym był na miejscu przedsiębiorcy z przykładu.

Oświadczenie składa się pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia wynikającej z art. 233 § 6 ustawy z dnia 6 czerwca 1997 r. – Kodeks karny." Potencjalna kara, to pozbawienie wolności od 6 miesięcy do 8 lat. Czy ta kara grozi przedsiębiorcy z przykładu, jeżeli się okaże, że wybrał złą interpretację? Nie. Z uwagi na brak definicji "podstawowej działalności", w praktyce nic mu będzie groziło przed sądem. Jako oskarżony powie, że ustawa nie wprowadziła definicji pojęcia "podstawowa działalność". I postąpił tak, jak zrozumiał przepisy po starannej ich lekturze. Subsydiowany przez państwo prąd wykorzystał do legalnej działalności gospodarczej, którą prowadził od 5 lat. Nikomu tego prądu nie udostępniał.

Druga interpretacja – odwołanie do PKD

W przypadku jednoosobowej działalności gospodarczej zarejestrowanej w CEIDG, przedsiębiorca deklaruje:

- jeden kod głównej działalności, czyli tej, która ma największy udział w przychodach ze sprzedaży towarów lub ze świadczenia usług

- dowolną liczbę kodów pozostałej działalności, czyli dla tych czynności, które wykonuje jako przedsiębiorca, a które nie są jego główną działalnością.

W przypadku rejestracji spółki w KRS, można zadeklarować maksymalnie 10 kodów PKD, w tym jeden przedmiot przeważającej działalności na poziomie podklasy.

Odwołując się do PKD mamy dwa warianty interpretacji "podstawowej działalności":

Interpretacja nr 1. Podstawowa działalność gospodarcza wynika z jednego, najważniejszego kodu PKD. Dla powyższego przykładu jest to "budowlanka".

Interpretacja nr 2. Podstawowa działalność gospodarcza wynika z kilku kodów PKD dających przeważające przychody. Dla przykładu jest to "budowlanka" i "hotelarstwo" bez przychodów "incydentalnych".

W tym kierunku analizy wybrałbym interpretację nr 2.

Wyjaśnienia Ministerstwa Klimatu i Środowiska z 18 listopada 2022 r.

Infor.pl zwrócił się do Ministerstwa z prośbą o wyjaśnienie, co oznacza pojęcie „podstawowa działalność przedsiębiorcy" w oświadczeniu o tanim prądzie.

W piśmie z 18 listopada 2022 r. czytamy:

„Pojęcie działalności podstawowej, o której mowa w art. 2 pkt 2 lit. b ustawy z dnia 27 października 2022 r. o środkach nadzwyczajnych mających na celu ograniczenie wysokości cen energii elektrycznej oraz wsparciu niektórych odbiorców w 2023 roku, powinna pokrywać się z zakresem pojęciowym przeważającej działalności gospodarczej w rozumieniu PKD. Zgodnie z Zasadami budowy klasyfikacji, stanowiącymi załącznik do rozporządzenia Rady Ministrów z dnia 24 grudnia 2007 r. w sprawie Polskiej Klasyfikacji Działalności (PKD) (pkt 7): „Przeważającą działalnością jednostki statystycznej jest działalność posiadająca największy udział wskaźnika (np. wartość dodana, produkcja brutto, wartość sprzedaży, wielkość zatrudnienia lub wynagrodzeń) charakteryzującego działalność jednostki. W badaniach statystycznych zalecanym wskaźnikiem służącym do określenia przeważającej działalności jest wartość dodana”.

Stąd zgodnie z ww. ustawą cenę maksymalna powinno się stosować w zakresie, w jakim przedsiębiorca zużywa energię elektryczną na potrzeby podstawowej (w rozumieniu PKD przeważającej) działalności.”

Ministerstwo zaznaczyło, że:

1) Minister Klimatu i Środowiska nie jest organem uprawnionym do dokonywania wiążącej wykładni prawa powszechnie obowiązującego. W indywidualnych sprawach może to uczynić jedynie sąd powszechny.

2) Brak jest ustawowej definicji podstawowej działalności gospodarczej.

Wzór oświadczenia o tanim prądzie

Wzór oświadczenia wprowadziło rozporządzenie Ministra Klimatu i Środowiska z dnia 10 listopada 2022 r. w sprawie wzoru oświadczenia odbiorcy uprawnionego – Dziennik Ustaw 2022 r. poz. 2299

Poniżej wzór oświadczenia w formacie PDF do ściągnięcia:

Wzór oświadczenia wprowadziło rozporządzenie Ministra Klimatu i Środowiska z dnia 10 listopada 2022 r. w sprawie wzoru oświadczenia odbiorcy uprawnionego – Dziennik Ustaw 2022 r. poz. 2299

Część 1-3. Dane identyfikacyjne i kontaktowe

W części 1. wpisujemy klasyczne dla tego typu wzorów dane:

- nazwa,

- adres siedziby

- NIP, a w przypadku braku NIP – PESEL

- telefon lub e-mail.

NIP, PESEL, numer telefonu nie są obowiązkowe. Minister prawdopodobnie założył, że dane te i tak zazwyczaj ma przedsiębiorca energetyczny, a składający oświadczenie jest stroną umowy z nim.

W części 2 i 3 umieszczamy dane kontaktowe do maksymalnie dwóch osób fizycznych, które są:

- odbiorcą uprawnionym (np. właściciel JDG zarejestrowanej w CEIDG) albo

- jego reprezentantem (pełnomocnik, prokurent, członek zarządu spółki z o.o.)

Minister wprowadził do wzoru obligatoryjność dla podania przez te osoby serii i numeru dowodu osobistego albo paszportu. Ich numer telefonu nie jest obligatoryjny.

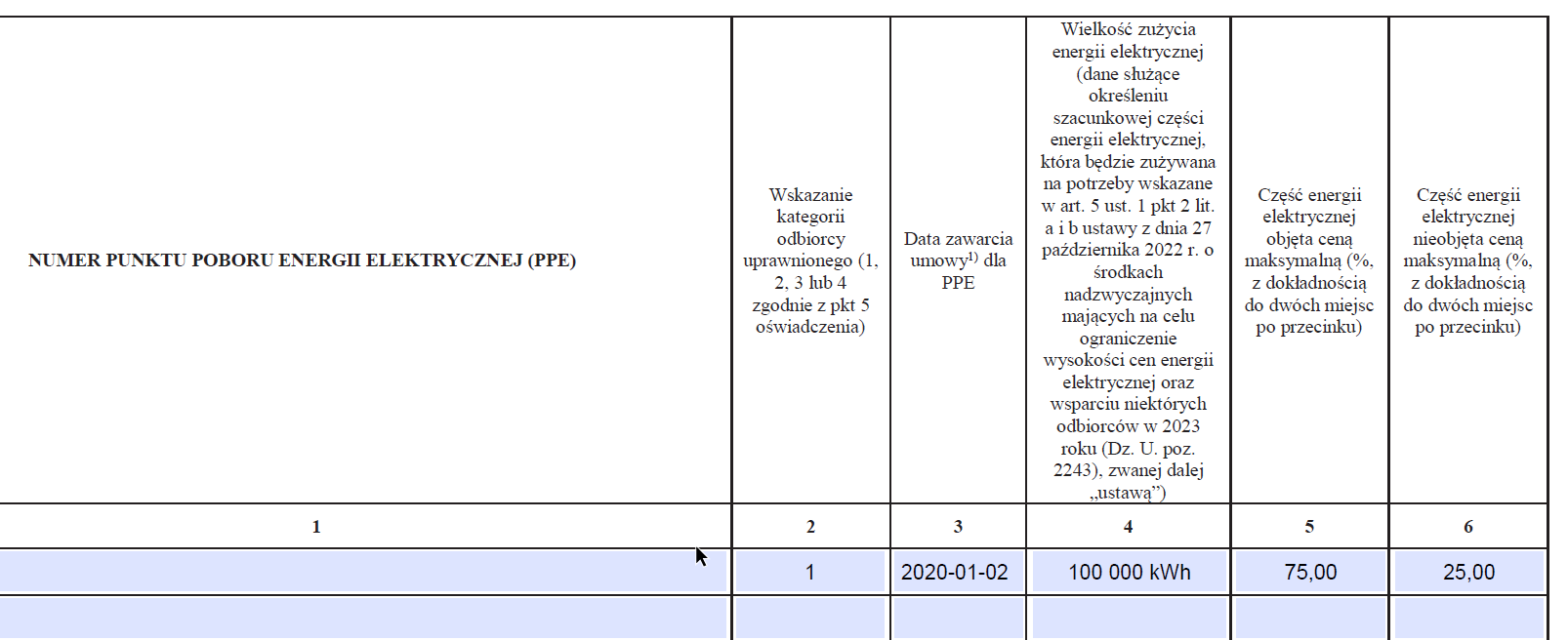

Część 4. Informacja o punktach poboru energii elektrycznej (PPE)

Ta część wzoru to tabela. Można w niej wpisać maksymalnie 25 PPE według następującego schematu:

Kolumna 1. numer punktu poboru energii elektrycznej (PPE). Numer ten znajduje się na każdej fakturze, jaką wystawia np. Tauron, PGE, Enea.

Kolumna 2. wskazanie kategorii odbiorcy uprawnionego – następuje poprzez wpisanie cyfry 1,2,3 albo 4. Np. mikroprzedsiębiorca zarejestrowany w CEIDG i nie zatrudniający nikogo z obrotem/aktywami poniżej 2 mln euro, to cyfra 1.

Kolumna 3. Data zawarcia umowy sprzedaży energii albo umowy kompleksowej dla każdego PPE (dotyczy umów z art. 5 ust. 2 pkt 1 art. 5 ust. 3 ustawy z dnia 10 kwietnia 1997 r. – Prawo energetyczne).

Kolumna 4. Wielkość zużycia energii elektrycznej (dane służące określeniu szacunkowej części energii elektrycznej, która będzie zużywana na potrzeby wskazane w art. 5 ust. 1 pkt 2 lit. a i b ustawy

Infor.pl

Fragment wzoru jest nieprecyzyjny dla kolumny 4, gdyż nie zawiera informacji za jaki okres ma być podane zużycie.

Czy chodzi o średnie zużycie energii w przeszłości np. za cały 2021 r.? A może raczej przewidywania składającego oświadczenia, ile energii zużyje w okresie 1 grudnia 2022 r. – 31 grudnia 2023 r.?

Ponieważ - zarówno opis we formularzu jak i ustawa, posługują się zwrotem „energia, która będzie zużywana” - autor artykułu przychyla się do interpretacji, że w kolumnie 4 wpisuje się planowane zużycie energii w okresie 1 grudnia 2022 r. – 31 grudnia 2023 r. bazując na tym, ile zużyto prądu w 2021 r. i 2022 r. Przedsiębiorcy z tym problemem radzą sobie np. tak, że biorą zużycie prądu z 2021 r. albo 2022 r., zwiększają otrzymaną wartość o 20%. I wpisują do rubryki 4.

Infor.pl zwrócił się w tej sprawie z zapytaniem do ministerstwa o wydanie odpowiedniej interpretacji.

Wyjaśnienia Ministerstwa Klimatu i Środowiska o wypełnianiu oświadczenia o tanim prądzie

Artykuł powstał 14 listopada 2022 r. 16 listopada Ministerstwo przekazało Infor.pl wyjaśnienia jak wypełniać kolumny 4, 5 i 6 w tabeli we wzorze. Poniżej pismo z wyjaśnieniami, jakie otrzymaliśmy:

"Wzór oświadczenia, zawarty w rozporządzeniu Ministra Klimatu i Środowiska z dnia 10 listopada 2022 r. w sprawie wzoru oświadczenia odbiorcy uprawnionego obejmuje elementy określone w przepisach ustawy z dnia 27 października 2022 r. o środkach nadzwyczajnych mających na celu ograniczenie wysokości cen energii elektrycznej oraz wsparciu niektórych odbiorców w 2023 roku.

Wprowadzenie kolumny 4, zawartej w oświadczeniu w części: 4. Informacja o punktach poboru energii elektrycznej (PPE)*, wynika bezpośrednio z przepisu art. 5 ust. 1 pkt 3 ustawy.

Pola zawarte w kolumnie 4 powinny być uzupełnione danymi liczbowymi o szacowanym wolumenie energii elektrycznej, który zużywany będzie w danym PPE w okresie 1 grudnia 2022 r. do 31 grudnia 2023 r.

Dane te dotyczą planowanego zużycia energii, niemniej należy zauważyć, że większość odbiorców uprawnionych, którzy posiadają dane historyczne powinni wpisać w rubrykę dane o historycznym zużyciu (o ile wnioskodawca nie planuje np. instalacji nowych urządzeń, czy zwiększenia lub zmniejszenia produkcji). Kolumny 5 i 6 odpowiadają wymaganiom zawartym w art. 5 ust. 1 pkt. 3 i 4 odnośnie wskazania części energii (podanej uprzednio w kolumnie 4) jaka, zgodnie z przepisami ustawy objęta będzie ceną gwarantowaną oraz tej części, która nie będzie objęta gwarancją ceny.

Wartości procentowe objęte i nieobjęte ceną maksymalną dla jednego PPE muszą się sumować do 100%."

Jak zastosować wyjaśnienia Ministerstwa wypełniając oświadczenie?

Z wyjaśnień wynika, że:

1) w kolumnie 4 tabeli wpisujesz historyczne zużycie prądu np. z 2021 r. albo 2022 r. i przekształcasz te dane na prognozę dla okresu 1 grudnia 2022 r. - 31 grudnia 2023 r. Jeżeli planujesz zwiększenie zużycia prądu, to nie wpisujesz danych historycznych, a te planowane na 2023 r.

2) w kolumnie 5 i 6. wpisujesz dane procentowe pokazujące, ile prądu dla danego PPE (według prognozy z kolumny 4), zużyjesz na cele objęte ceną maksymalną i nieobjęte tą ceną.

Przykład

Burgerownia całość energii zużywa na potrzeby podstawowej działalności. Dlatego właściciel wpisze w kolumnie 5: 100% a w kolumnie 6 - 0%.

Obie kolumny muszą się sumować do 100%.

Czy w kolumnie 4 wpisuje się kWh czy MWh?

To kolejne pytanie, które otrzymujemy od czytelników. Jakie jednostki wpisuje się w oświadczenie - kWh czy MWh. I znów ustawa jest tu nieprecyzyjna? I tego po prostu nie reguluje. Więc obie jednostki są prawidłowe. Trzeba je tylko wpisać wraz z liczbą, aby przedsiębiorstwo energetyczne wiedziało, jakie zużycie prądu deklarujemy.

Zamieszczamy poniżej w PDF przykład wypełnionego oświadczenia. Przykład opracowała ENEA.

Jak wypełniać kolumny 5 i 6 informuje także PGE

Pytanie o to przekazaliśmy PGE i poniżej odpowiedź:

"Informacja, którą należy podać w kolumnie 5 dotyczy szacunkowej części energii zużywanej na potrzeby działalności objętej ceną maksymalną.

Mogą pojawić się sytuacje, gdy na jednym punkcie poboru zużywana jest energia zarówno na potrzeby działalność objętej ochroną, jak i innej. Przykład: stroną umowy z PGE jest właściciel centrum handlowego, a w centrum są zarówno lokale służące prowadzeniu działalności objętej ochroną (np. ochrona zdrowia), jak i te, które nie są objęte ceną maksymalną.

W kolumnie 6 należy zatem umieścić informacje dot. tej części energii elektrycznej, która będzie zużywana na potrzeby działalności nieobjętej ceną maksymalną."

Źródło: PGE/Biuro Prasowe PGE

Co z najemcami?

Tu także mamy podpowiedzi od PGE:

Czy PGE przyjmuje, że warunkiem skorzystania z prądu z ceną do 785 zł/MWh jest podpisanie z PGE bezpośrednio przez najemcę umowy na PPE np. w sklepie albo biurze? Czy w takim sklepie można zainstalować podlicznik i podpisać na niego umowę z PGE?

„Najemcy, którzy nie mają zawartych umów sprzedaży i świadczenia usług, w rozumieniu ustawy Prawo Energetyczne, nie są odbiorcami. Wynika z tego, że aby skorzystać z bonifikaty trzeba mieć zawartą ważną umowę.

Jednak, jeśli odbiorca będący stroną umowy (w tym przypadku właściciel biurowca), złoży poprawne oświadczenie, to z uprawnienia dot. ceny maksymalnej będą mogli także korzystać najemcy w rozliczeniu ze stroną umowy (czyli przykładowym właścicielem biurowca).”

Wynika z tego, że refakturowanie ceny prądy do 79 groszy/1 kWh netto jest możliwe, jeżeli właściciel biurowca może skorzystać z tej ceny jako mikroprzedsiębiorca, mały albo średni przedsiębiorca (tu limit 250 pracowników i 43 milionów aktywów/obrotu).

Źródło: PGE/Biuro Prasowe PGE

Instrukcja wypełnienia oświadczenia - PGE

Przykład wypełnionego oświadczenia opracowany przez ENEA

Skorzysta z tańszego prądu:

|

mikroprzedsiębiorca, to przedsiębiorca, który w co najmniej jednym roku z dwóch ostatnich lat obrotowych spełniał łącznie następujące warunki: a) zatrudniał średniorocznie mniej niż 10 pracowników oraz b) osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 2 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 milionów euro. |

Te warunki spełnia większość firm (JDG) zarejestrowanych w CEIDG.

|

Mały przedsiębiorca - przedsiębiorca, który w co najmniej jednym roku z dwóch ostatnich lat obrotowych spełniał łącznie następujące warunki: a) zatrudniał średniorocznie mniej niż 50 pracowników oraz b) osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 10 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 10 milionów euro - i który nie jest mikroprzedsiębiorcą; |

|

Średni przedsiębiorca - przedsiębiorca, który w co najmniej jednym roku z dwóch ostatnich lat obrotowych spełniał łącznie następujące warunki: a) zatrudniał średniorocznie mniej niż 250 pracowników oraz b) osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 50 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 43 milionów euro - i który nie jest mikroprzedsiębiorcą ani małym przedsiębiorcą. |

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA