Połączenie przedszkola, szkoły podstawowej i gimnazjum w zespół szkół

REKLAMA

REKLAMA

W przypadku szkół i placówek prowadzonych przez samorząd gminny, kompetencje organu prowadzącego, określone w art. 62 ust. 1, stanowiącym, że organ prowadzący szkoły różnych typów może je połączyć w jeden zespół, wykonuje rada gminy (art. 5a pkt 1 ustawy z 7 września 1991 r. o systemie oświaty). Łącząc jednostki budżetowe, rada gminy ma obowiązek określić przeznaczenie mienia znajdującego się w użytkowaniu tych jednostek (art. 21 ust. 5 ustawy z 30 czerwca 2005 r. o finansach publicznych).

REKLAMA

REKLAMA

Z opisu konta 800 „Fundusz jednostki” w brzmieniu wynikającym z rozporządzenia Ministra Finansów z 15 kwietnia 2008 r. zmieniającego rozporządzenie w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych wynika, że aktywa przejęte od połączonych jednostek zwiększają fundusz jednostki, a przejęte pasywa – zmniejszają fundusz jednostki.

W danym przypadku, po połączeniu przedszkola, szkoły podstawowej i gimnazjum na podstawie uchwały rady gminy w nową jednostkę budżetową, np. o nazwie Zespół Placówek Oświatowych (ZPO), od początku nowego roku szkolnego należało prowadzić księgi rachunkowe tylko dla ZPO.

Należałoby również zmienić umowy o pracę z pracownikami połączonych placówek oświatowych i prowadzić rozliczenia z urzędem skarbowym i ZUS oraz wystąpić do urzędu skarbowego i wojewódzkiego urzędu statystycznego o nadanie NIP i REGON dla ZPO.

REKLAMA

Księgi rachunkowe zamyka się na dzień połączenia jednostek, jeżeli w wyniku połączenia powstaje nowa jednostka (art. 12 ust. 2 pkt 5 ustawy z 29 września o rachunkowości; dalej: uor), a otwiera się je na dzień wpisu do rejestru połączenia jednostek powodującego powstanie nowych jednostek (art. 12 ust. 1 pkt 4 uor). W związku z tym należało:

• zamknąć na dzień 31 sierpnia 2009 r. księgi rachunkowe przedszkola, szkoły podstawowej i gimnazjum,

• sporządzić na dzień zamknięcia ksiąg rachunkowych sprawozdania finansowe tych jednostek obejmujące bilans, rachunek zysków i strat (wariant porównawczy) oraz zestawienie zmian w funduszu jednostki,

• otworzyć na dzień 1 września 2009 r. księgi rachunkowe dla ZPO.

Bilanse zamknięcia połączonych jednostek oświatowych po ich zsumowaniu nie stanowią bilansu otwarcia dla ZPO.

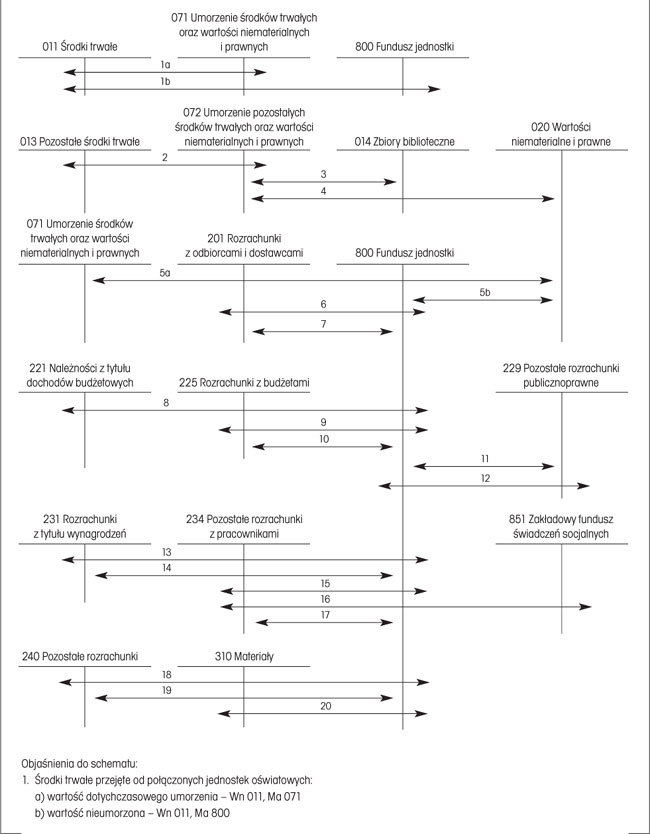

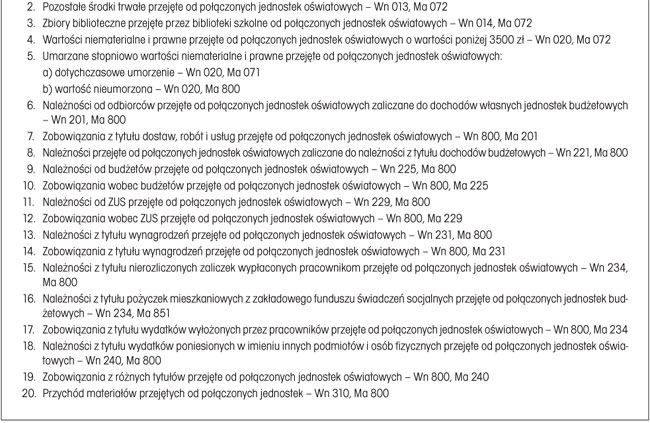

Aktywa i pasywa, przejęte zgodnie z uchwałą rady gminy przez ZPO od przedszkola, szkoły podstawowej i gimnazjum, są ujmowane w księgach rachunkowych tej jednostki według przedstawionego schematu.

Schemat. Ewidencja aktywów i pasywów przejętych od połączonych jednostek budżetowych

Jan Charytoniuk

Podstawy prawne

• Ustawa z 7 września 1991 r. o systemie oświaty (j.t. Dz.U. z 2004 r. Nr 256, poz. 2572; ost.zm. Dz.U. z 2009 r. Nr 56, poz. 458)

• Ustawa z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2009 r. Nr 152, poz. 1223; ost.zm. Dz.U. z 2009 r. Nr 157, poz. 1241)

• Rozporządzenie Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U. Nr 142, poz. 1020; ost.zm. Dz.U. z 2008 r. Nr 72, poz. 422)

• Rozporządzenie Ministra Finansów z 15 kwietnia 2008 r. zmieniające rozporządzenie w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U. Nr 72, poz. 422)

REKLAMA

REKLAMA