Brak dowodu to nie problem

REKLAMA

REKLAMA

Stare dowody osobiste definitywnie stracą ważność 31 marca 2008 r. Pod koniec lutego wymiany nie dokonało jeszcze ponad 800 tysięcy Polaków. Okazuje się jednak, że brak podstawowego dokumentu tożsamości w praktyce nie musi być aż tak kłopotliwy. Co prawda nieodebranie listu poleconego z urzędu skarbowego z powodu braku ważnego dowodu może oznaczać utratę prawa do obrony swoich racji w sporze z fiskusem. Jednak dowód osobisty to nie jedyny dokument, na jaki można odebrać list polecony.

REKLAMA

REKLAMA

List polecony od fiskusa

Ostateczny termin ważności starych dowodów przedłużono do 31 marca 2008 r. Ci, którzy nie wymienili dowodów na nowe, po tej dacie muszą już liczyć się z nieprzyjemnymi konsekwencjami. Problemy mogą się pojawić chociażby przy odbiorze przesyłek awizowanych na poczcie. Na poczcie nie powiedzą nam nawet, co to za list. A może to być np. zawiadomienie o wszczęciu postępowania podatkowego czy decyzja podatkowa. W kontaktach z fiskusem zaniedbanie może być opłakane w skutkach.

- W sytuacji gdy listonosz zastanie w mieszkaniu adresata nieposiadającego nowego dowodu osobistego, nie powinno być problemu z odbiorem listu - mówi Aldona Leszczyńska radca prawny, doradca podatkowy z Kancelarii Wardyński i Wspólnicy.

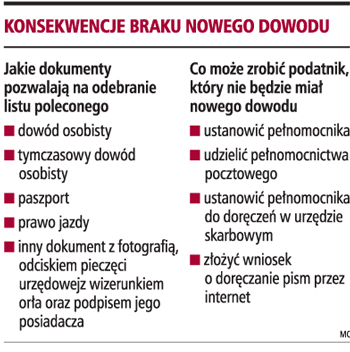

Niejednokrotnie jednak zdarza się, że listonosz nie sprawdza, czy adresat jest w domu, tylko wrzuca od razu awizo do skrzynki. Co zrobić w takiej sytuacji. Jak wyjaśnia Monika Śmigielska, prawnik działu finansowego kancelarii Krawczyk i Wspólnicy, ratunku można szukać przede wszystkim w przepisach wykonawczych regulujących wykonywanie usług pocztowych. Zgodnie z ich treścią, stwierdzenia tożsamości osób uprawnionych do odbioru przesyłek rejestrowanych dokonuje się na podstawie jednego z następujących dokumentów: dowodu osobistego, tymczasowego dowodu osobistego, paszportu, prawa jazdy, innego dokumentu z fotografią, odciskiem pieczęci urzędowej z wizerunkiem orła oraz podpisem jego posiadacza. W jej ocenie, brak ważnego dowodu osobistego w praktyce nie musi wiązać się z brakiem możliwości odbioru przesyłki.

REKLAMA

- Odebrać awizowaną przesyłkę pocztową może nie tylko adresat, ale także inna osoba zamieszkała pod tym samym co adresat adresem - podkreśla Monika Śmigielska.

Na taką możliwość zwraca uwagę również Tomasz Rolewicz, doradca podatkowy PricewaterhouseCoopers. Podkreśla, że na podstawie innego dokumentu z fotografią, odciskiem pieczęci urzędowej z wizerunkiem orła oraz podpisem posiadacza można również w placówce pocztowej udzielić innej osobie pełnomocnictwa pocztowego do odbioru w naszym imieniu wszystkich przesyłek pocztowych.

Pełnomocnictwo pocztowe

Może się jednak zdarzyć, że podatnik nie dysponuje żadnym dokumentem.

- Listonosz ma obowiązek doręczenia przesyłki lub przekazu pocztowego osobie upoważnionej przez adresata na podstawie pełnomocnictwa udzielonego na zasadach ogólnych, a także na podstawie szczególnego pełnomocnictwa do odbioru przesyłek lub przekazów - wyjaśnia Aldona Leszczyńska.

Pełnomocnictwo pocztowe polega na tym, że adresat składa pisemne oświadczenie woli w placówce poczty w obecności upoważnionego pracownika. Co do zasady, przyjęcie pełnomocnictwa pocztowego jest odpłatne.

- Istnieje również alternatywne rozwiązanie w postaci wprowadzonej stosunkowo niedawno możliwości doręczania pism w postępowaniu podatkowym drogą elektroniczną - dodaje Monika Śmigielska, która również wskazuje na możliwość ustanowienia pełnomocnika i pełnomocnictwa pocztowego. Aby z niej skorzystać, podatnik powinien wystąpić do organu podatkowego ze stosownym wnioskiem.

Pełnomocnik podatkowy

Jeszcze innym rozwiązaniem jest ustanowienie pełnomocnika upoważnionego do doręczeń, tj. do otrzymywania przesyłek w imieniu podatnika na podstawie Ordynacji podatkowej.

- Ordynacja przewiduje możliwość ustanowienia pełnomocnika, który będzie reprezentował podatnika w trakcie kontroli podatkowej lub postępowania podatkowego - tłumaczy Tomasz Rolewicz. Jak wyjaśnia ekspert, wyznaczenie takiej osoby należy zgłosić naczelnikowi urzędu skarbowego właściwemu w sprawie opodatkowania podatkiem dochodowym. Tomasz Rolewicz zwraca jednak uwagę, że doręczenie przesyłki pełnomocnikowi jest równoznaczne z otrzymaniem jej przez adresata. A to powoduje m.in., że terminy biegną już od dnia odbioru przesyłki przez pełnomocnika. Dlatego bardzo ważna jest tutaj dobra komunikacja z pełnomocnikiem.

Ekspert zwraca uwagę, że złożenie w urzędzie skarbowym właściwym w sprawach podatku dochodowego pełnomocnictwa nie wywiera skutków wobec innych organów państwa.

Poważne konsekwencje

Sposobów na uniknięcie kłopotów jest zatem kilka. Konsekwencje w sprawach podatkowych mogą być bardzo bolesne. Jak podkreśla Aldona Leszczyńska, nieodebranie w terminie 14 dni pisma, które przechowywane jest na poczcie, rodzi określone skutki prawne.

- Przede wszystkim doręczenie uważa się za dokonane, pismo pozostawia się w aktach sprawy i w konsekwencji biegnie termin np. do wniesienia środka odwoławczego - mówi. Zasadniczo powołanie się na brak możliwości odbioru pisma ze względu na nieposiadanie ważnego dowodu osobistego nie powinno stanowić podstawy do przywrócenia terminu.

- W takiej sytuacji zawsze decydują okoliczności konkretnego przypadku - podkreśla Tomasz Rolewicz. Z uwagi na długie okresy na wymianę dowodów osobistych, próba wykazania, że niemożność odbioru przesyłki wyłącznie z powodu braku ważnego dowodu osobistego nie została przez podatnika zawiniona, może być trudna.

- Myślę, że przezorny podatnik powinien zabezpieczyć się przed negatywnymi konsekwencjami braku dowodu - podkreśla Monika Śmigielska.

30 dni ma podatnik na poinformowanie urzędu skarbowego o zmianie danych zawartych w dowodzie

ALEKSANDRA TARKA

aleksandra.tarka@infor.pl

REKLAMA

REKLAMA