Miasta wychodzą z obligacjami komunalnymi za granicę

REKLAMA

REKLAMA

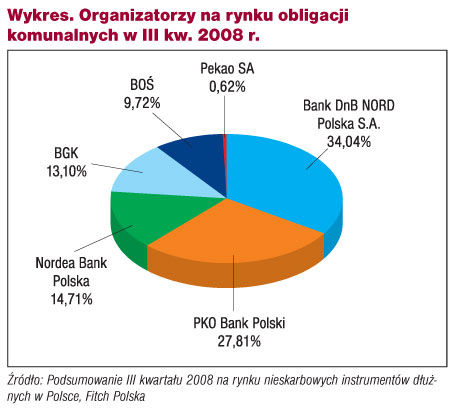

Z podsumowania III kwartału 2008 r. na rynku nieskarbowych instrumentów dłużnych w Polsce, które przygotowała agencja ratingowa Fitch Polska, wynika, że wartość rynku obligacji komunalnych w ujęciu rocznym wzrosła o 8,5%. Nowe obligacje komunalne o wartości prawie 100 mln zł w III kwartale wyemitowały 34 gminy i 10 powiatów. Ich udział (powyżej 365 dni) w całym rynku nieskarbowych papierów dłużnych to - jak podaje Fitch Polska - 8,86%. Najbardziej aktywnymi inwestorami na tym rynku są nadal banki, które w sierpniu br. posiadały ponad 84% wszystkich emisji komunalnych. Dość chętnie inwestują w samorządowe obligacje inwestorzy zagraniczni, którzy zakupili 12,55% emisji.

REKLAMA

REKLAMA

Dużo mniejsze zainteresowanie tego rodzaju papierami dłużnymi wykazują fundusze inwestycyjne, które są nabywcami 1,47% obligacji komunalnych, firmy ubezpieczeniowe (1%) oraz przedsiębiorstwa (0,15%).

Dobre ratingi

Dobrze wypadają ratingi polskich samorządów. Rating to niezależna ocena ryzyka kredytowego dokonywana przez zewnętrzny podmiot. W długoterminowych ratingach międzynarodowych w walucie zagranicznej i krajowej miasta Katowice i Wrocław osiągnęły stabilne ratingi (A-). Takimi samymi międzynarodowymi ocenami mogą się pochwalić województwa mazowieckie oraz wielkopolskie. Jeśli chodzi o ratingi krajowe, najlepiej wypada Płock (AA-) i Bielsko-Biała (A+), a wśród województw: wielkopolskie (AA+) oraz małopolskie (AA).

W III kwartale Fitch zmienił perspektywę ratingu Rzeszowa ze stabilnej na pozytywną (międzynarodowy BBB i krajowy A) oraz potwierdził pozytywny rating Bielsko-Białej i stabilne krajowe: długoterminowy Rudy Śląskiej (A-) długoterminowy Rybnika (A), a także krajowy Opola (BBB). Agencja nadała także rating krajowy A+ dla Bielska-Białej.

REKLAMA

Jak twierdzą przedstawiciele samorządów, ten sposób pozyskiwania kapitału na inwestycje będzie się rozwijał.

Środki na inwestycje

Andrzej Bojanowski, Skarbnik Gdańska, przyznaje, że pozyskiwanie środków finansowych poprzez emisję obligacji nie jest tak rozpowszechnioną formą jak kredyt, jednak wszystkie duże miasta włącznie z Gdańskiem korzystały bądź korzystają z tej formy. Pieniądze te są przeznaczane na sfinansowanie deficytu budżetowego wynikającego z realizacji przedsięwzięć inwestycyjnych. - Ta forma staje się coraz popularniejsza wśród samorządów ze względu na fakt, że do wyboru banku przeprowadzającego emisję obligacji nie stosuje się Prawa zamówień publicznych - wyjaśnia Skarbnik Gdańska.

Z kolei zdaniem Jarosława Kapsy z Urzędu Miasta Częstochowa nie można z góry określać, czy obligacje są najkorzystniejszą formą pozyskiwania środków. Ekspert zwraca uwagę, że przygotowując budżet bądź - co istotniejsze - przygotowując wieloletni plan finansowy, będący podstawą Wieloletniego Planu Inwestycyjnego, skarbnik miasta powinien starannie rozpoznać różne źródła finansowania, by wybrać najodpowiedniejsze w danej sytuacji.

- W przypadku obligacji należy przede wszystkim rozważyć skutki dla miasta w przyszłości, gdy nastąpi okres wykupu obligacji - podkreśla Jarosław Kapsa. Przykładowo Częstochowa wyemitowała obligacje w roku 1996, żeby zakupić partię autobusów miejskich. Wykup obligacji nastąpił w 2003 r. Jak podkreśla nasz rozmówca, nie było to duże zadłużenie, wartość emisji wynosiła 28 mln zł, jednak skumulowanie obciążeń, takich jak: spłaty kredytów i wykupu obligacji, przy jednoczesnym pogorszeniu w tym czasie sytuacji makroekonomicznej (niska rentowność podmiotów gospodarczych, wzrost bezrobocia), doprowadziło do przejściowej, trudnej sytuacji finansowej miasta. Wskaźnik nadwyżki finansowej spadł do 1,7%, a więc poniżej poziomu bezpieczeństwa.

- Samorząd musiał negocjować z bankami zmianę harmonogramu spłaty kredytów - wyjaśnia Jarosław Kapsa. Dodaje, że obecnie sytuacja finansowa jest dużo lepsza, wskaźnik nadwyżki finansowej przekracza 8%, a to znaczy, że jest dwukrotnie wyższy niż potrzeby wynikające ze spłaty i obsługi zadłużenia.

Ocena wiarygodności finansowej miasta na międzynarodowych rynkach została przez agencję Fitch Polska określona na poziomie BBB z perspektywą pozytywną. - Jest to dobra rekomendacja w przypadku decyzji o emisji euroobligacji - uważa Jarosław Kapsa. Częstochowa nie planuje jednak emisji takich papierów wartościowych. Samorządowcy częstochowscy obawiają się ryzyka związanego z koniecznością wykupu obligacji przy niekorzystnej sytuacji finansowej miasta. Z emisją euroobligacji wiąże się również poważny problem podatkowy.

Opodatkowanie obligacji

Jak tłumaczy Andrzej Bojanowski, samorządy nie płacą podatku dochodowego z tytułu emisji obligacji. - Podatek dochodowy od uzyskanych odsetek lub dyskonta od obligacji płacą natomiast nabywcy obligacji - wyjaśnia. Problem ten dotyczy także opodatkowania euroobligacji. Ich nabywcy, którzy nie są rezydentami w Polsce (a do takich podmiotów kierowana jest oferta), musieliby zapłacić podatek dochodowy od odsetek od euroobligacji, co znacznie utrudniłoby ich sprzedaż.

Obecne przepisy przewidują zwolnienie z podatku dochodowego odsetek, ale tylko od euroobligacji Skarbu Państwa. Co prawda obecnie jeszcze żaden samorząd nie zdecydował się na taką emisję, ale przymierza się do niej Warszawa. Miasto chce w ten sposób pozyskać jeszcze w tym roku miliard złotych, a kolejne emisje planuje w przyszłości. Warszawski ratusz nie może się jednak porozumieć z resortem finansów, żeby zwolnieniu z podatku podlegały także odsetki od euroobligacji emitowanych przez jednostki samorządu. Stolica znalazła jednak rozwiązanie tej patowej sytuacji. Chce założyć w jednym z państw Unii Europejskiej spółkę, która wyemituje euroobligacje miasta, a nabycie ich będzie zwolnione z podatku.

Obligacje przychodowe

Bardzo atrakcyjnym sposobem na pozyskanie środków na inwestycje są obligacje przychodowe. Mogą być one emitowane przez:

• jednostki samorządu terytorialnego oraz

• przedsiębiorstwa komunalne.

Dotychczas na ten sposób pozyskania pieniędzy zdecydowały się: Miejskie Wodociągi i Kanalizacja w Bydgoszczy oraz Miejskie Przedsiębiorstwo Komunikacyjne - Łódź. Agencja Fitch Polska uważa, że ten sposób emisji może stać się ważnym źródłem finansowania miejskich przedsiębiorstw komunalnych, które zamierzają realizować projekty unijne.

- Obligacje przychodowe umożliwiają emitentom pozyskiwanie długoterminowego finansowania na 20-25 lat, podczas gdy przeciętne obligacje korporacyjne na rynku krajowym emituje się na 5-7 lat - czytamy w raporcie „Obligacje przychodowe w Polsce”, przygotowanym przez Fitch Polska.

Zadłużenie z obligacji przychodowych nie jest brane pod uwagę przy liczeniu wskaźnika zadłużenia, który zgodnie z obecnie obowiązującą ustawą z 30 czerwca 2005 r. o finansach publicznych nie może przekroczyć 60% dochodów budżetowych ogółem.

W raporcie wskazano, że takie usługi, jak dostarczanie wody, odprowadzanie ścieków czy transport publiczny - charakteryzują się dużą przewidywalnością przychodów i niskim ryzykiem biznesowym. A zatem spółki zajmujące się taką działalnością prawdopodobnie będą emitowały obligacje przychodowe. Ich nabywcami mogą być fundusze emerytalne, które będą zainteresowane inwestycjami długoterminowymi.

Jeśli chodzi o dwie dotychczasowe emisje obligacji przychodowych, to wartość programu przedsiębiorstwa w Bydgoszczy wyniosła 400 mln zł, a przedsiębiorstwa w Łodzi 166 mln zł. Stuprocentownym udziałowcem w obu przypadkach są miasta, odpowiednio: Bydgoszcz i Łódź. Agencja Fitch Polska wystawiła obu obligacjom ocenę BBB-. Zapadalność obligacji spółki bydgoskiej wyznaczona została na rok 2030, a obligacji spółki łódzkiej na rok 2024.

Konieczna analiza

Zdaniem Jarosława Kapsy samorząd rozważający emisję obligacji powinien podejść do tego rozważnie. - Rzeczą przydatną jest wcześniejsze uzyskanie w renomowanej agencji ratingowej oceny wiarygodności finansowej - uważa nasz rozmówca. Jego zdaniem przekłada się to w perspektywie na szerszy dostęp do potencjalnego kapitału oraz niższe oprocentowanie pozyskiwanych środków.

- Przydatne są też symulacje przyszłej sytuacji finansowej miasta z przyjęciem także wariantów trudniejszych, uwzględniających „falowanie” linii rozwoju (okresy wzrostu i spadku) - radzi Jarosław Kapsa. Praca włożona w analizy jest pewnym „zabezpieczeniem”. Nieodpowiedzialnym posunięciem byłoby myślenie kategoriami jednej kadencji. Władze samorządowe przychodzą i odchodzą, długi, niestety, pozostają.

- Rozsądne jest rozłożenie na pokolenia spłaty inwestycji drogowej, z której będą korzystać mieszkańcy przez najbliższe kilkadziesiąt lat. Ale lekkomyślne jest przerzucanie na potomnych spłaty za realizację zadań służących tylko popularności obecnie rządzącej ekipy - konkluduje Jarosław Kapsa z Urzędu Miasta Częstochowy.

WARSZAWA ZAŁOŻY SPÓŁKĘ

Władze stolicy chcą wykorzystać rozwiązania, które stosują przedsiębiorstwa. Dlatego też radni m.st. Warszawy wyrazili zgodę na utworzenie spółki celowej specjalnego przeznaczenia (SPV) poza granicami Polski, która będzie miała swoją siedzibę w Szwecji albo Francji lub w Liechtensteinie. Spółka wyemituje zwolnione z podatku euroobligacje miasta. Warszawa jest pierwszym samorządem, który wprowadza ten mechanizm.

Łukasz Zalewski

Podstawa prawna:

• Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. nr 249, poz. 2104; ost.zm. Dz.U. z 2008 r. nr 180, poz. 1112)

REKLAMA

REKLAMA