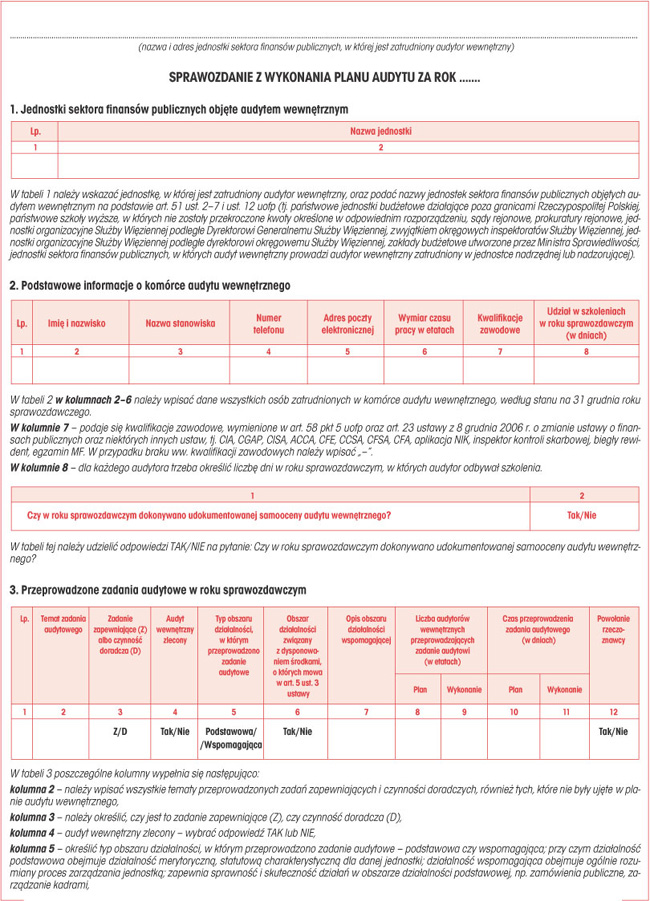

Jak wypełnić sprawozdanie z wykonania audytu za rok 2008

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Nowy wzór sprawozdania z wykonania planu audytu opublikowano w rozporządzeniu Ministra Finansów z 4 kwietnia 2008 r. w sprawie trybu sporządzania oraz wzoru sprawozdania z wykonania planu audytu za rok poprzedni.

Układ i treść nowego wzoru sprawozdania nawiązuje do nowego wzoru planu audytu obowiązującego od 1 maja 2008 r. Zmiany w treści sprawozdania wskazują, że odchodzi się od ilościowego charakteru gromadzonych danych, a dąży do uproszczenia trybu sporządzania tego sprawozdania. Zrezygnowano z gromadzenia danych szczegółowych dotyczących:

• sposobu planowania i organizacji pracy komórki audytu wewnętrznego,

REKLAMA

• audytowanych jednostek,

• rodzaju przeprowadzonego audytu (F - finansowy, Z - zgodności, D - działalności, IT - systemów informatycznych),

• liczby wydanych zaleceń,

• zgłaszanych wyjaśnień i zastrzeżeń.

Nowy wzór sprawozdania składa się z dwóch głównych części, które zawierają informacje formalne i merytoryczne.

W części pierwszej (formalnej), w porównaniu do poprzedniego wzoru, znacząco ograniczono część dotyczącą podstawowych informacji o jednostce sektora finansów publicznych oraz komórce audytu wewnętrznego. Ta część sprawozdania obejmuje informacje o jednostkach sektora finansów publicznych, objętych audytem wewnętrznym, a także podstawowe informacje o komórce audytu wewnętrznego. Wymagane jest podanie nazwisk osób zatrudnionych w komórkach audytu wewnętrznego, ich kwalifikacji zawodowych oraz liczby dni szkoleń, w których wzięli udział, a także informacji o przeprowadzonej, udokumentowanej samoocenie audytu wewnętrznego.

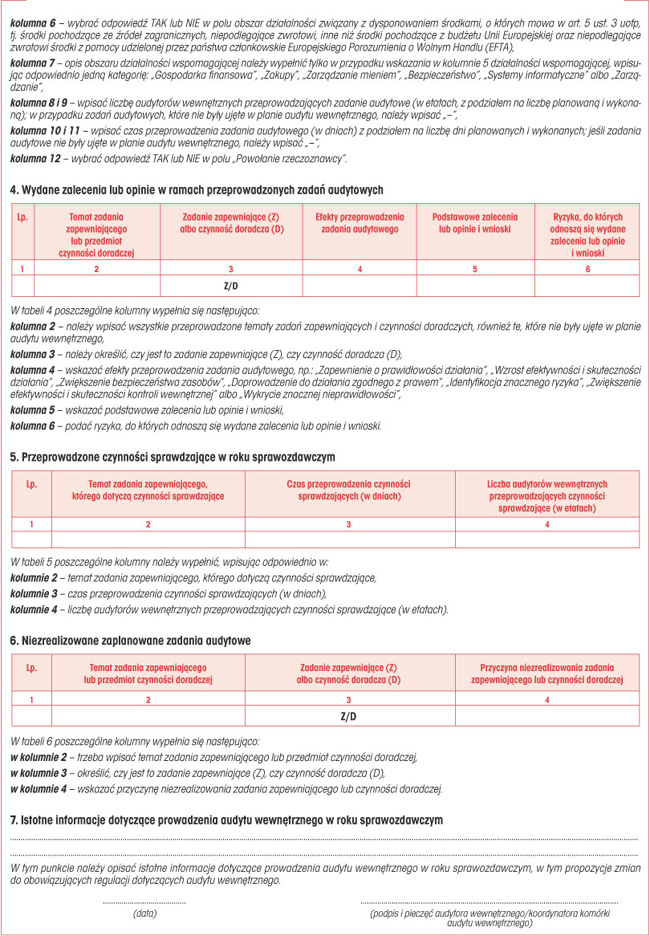

W drugiej części (merytorycznej) znacznie zmieniono zakres informacji dotyczących zrealizowanych zadań audytowych i czynności doradczych. W zakresie przeprowadzonych zadań audytowych w roku sprawozdawczym wykazuje się:

• temat zadań zapewniających lub przedmiotu czynności doradczych,

• wykonanie zadań zapewniających lub czynności doradczych,

• zlecone zadania audytowe.

Należy także określić typy obszarów działalności, w których przeprowadzono zadania audytowe. Nowe sprawozdanie powinno wskazywać m.in. ryzyka, do których odnoszą się wydane podczas audytów zalecenia, opinie i wnioski. Wykazuje się także przeprowadzone czynności sprawdzające i niezrealizowane zaplanowane zadania audytowe w roku sprawozdawczym.

W jednostkach sektora finansów publicznych audyt wewnętrzny może prowadzić audytor wewnętrzny zatrudniony w jednostce nadrzędnej lub nadzorującej. Audytor wewnętrzny sporządza jedno sprawozdanie z wykonania planu audytu za rok poprzedni, jeśli audyt wewnętrzny jest prowadzony w jednostkach wymienionych w art. 51 ust. 2-7 i ust. 12 ustawy z 30 czerwca 2005 r. o finansach publicznych (dalej: uofp), tj. w:

• państwowych jednostkach budżetowych działających poza granicami Rzeczypospolitej Polskiej,

• państwowych szkołach wyższych,

• sądach rejonowych,

• prokuraturach rejonowych,

• jednostkach organizacyjnych Służby Więziennej,

• zakładach budżetowych utworzonych przez Ministra Sprawiedliwości,

• jednostkach podrzędnych i nadzorowanych.

Kopie sprawozdania z wykonania planu audytu przekazuje się kierownikom wszystkich wymienionych jednostek, w których prowadzono audyt wewnętrzny.

Przedstawiamy szczegółowe objaśnienia do wzoru sprawozdania z wykonania planu audytu za rok 2008.

Wzór sprawozdania z wykonania planu audytu za rok 2008 z objaśnieniami

Sporządzone sprawozdanie podpisuje audytor wewnętrzny (a w przypadku utworzenia w jednostce komórki audytu wewnętrznego podpis składa audytor wewnętrzny koordynujący działalność tej komórki) oraz kierownik jednostki, w której jest zatrudniony audytor.

Audytor wewnętrzny (kierownik komórki audytu wewnętrznego) podpisane sprawozdanie przedstawia we właściwym terminie kierownikowi jednostki oraz Ministrowi Finansów.

Podstawy prawne

• Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. Nr 249, poz. 2104; ost.zm. Dz.U. z 2008 r. Nr 216, poz. 1370)

• Ustawa z 8 grudnia 2006 r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw (Dz.U. Nr 249, poz. 1832)

• Rozporządzenie Ministra Finansów z 4 kwietnia 2008 r. w sprawie trybu sporządzania oraz wzoru sprawozdania z wykonania planu audytu za rok poprzedni (Dz.U. Nr 61, poz. 378)

• Rozporządzenie Ministra Finansów z 10 kwietnia 2008 r. w sprawie szczegółowego sposobu i trybu przeprowadzania audytu wewnętrznego (Dz.U. Nr 66, poz. 406)

REKLAMA

REKLAMA