Ewidencja kar umownych

REKLAMA

Kara umowna jest to stosowny zapis w umowie, który strony mogą zastrzec na wypadek nienależytego wykonania zobowiązania (art. 483 ustawy 23 kwietnia 1964 r. – Kodeks cywilny). Jest stosowana w każdym przypadku, gdy zobowiązanie zostanie wykonane w sposób nie w pełni odpowiadający warunkom umowy.

REKLAMA

REKLAMA

Wysokość kar umownych kształtowana jest wolną wolą stron i jest tylko od nich zależna.

Naliczenie kary umownej w księgach rachunkowych jednostki budżetowej należy ująć w grupie operacji gospodarczych zaliczanych do pozostałych przychodów operacyjnych, w myśl zapisów art. 3 ust. 1 ustawy z 29 września 1994 r. o rachunkowości.

Naliczone kary umowne dokumentuje się wystawieniem przez jednostkę budżetową, w dwóch egzemplarzach, noty księgowej. Oryginał noty należy przesłać biegłemu rzeczoznawcy, natomiast kopia pozostaje w dokumentach księgowych jednostki budżetowej.

REKLAMA

Samo naliczenie kary umownej nie zobowiązuje jednostki budżetowej do odprowadzenia kwoty środków pieniężnych na rachunek budżetu. Jednostka dokona tego dopiero po otrzymaniu kary na swój rachunek bieżący (subkonto dochodów budżetowych).

Naliczone kary umowne powinno się ująć w § 097 „Wpływy z różnych dochodów”.

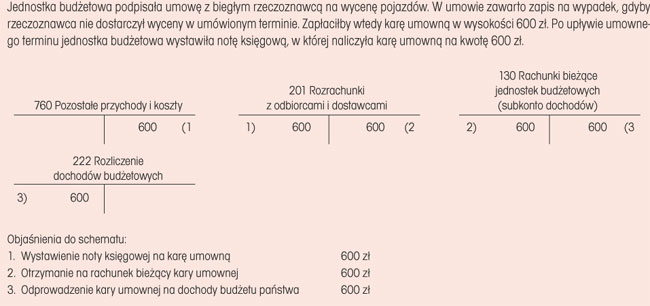

PRZYKŁAD

Ewidencjonowanie majątku Skarbu Państwa>>

Podstawy prawne

• Ustawa z 23 kwietnia 1964 r. – Kodeks cywilny (Dz.U. Nr 16, poz. 93; ost.zm. Dz.U. z 2009 r. Nr 79, poz. 662)

• Ustawa z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2002 r. Nr 76, poz. 694; ost.zm. Dz.U. z 2009 r. Nr 91, poz. 742)

• Rozporządzenie Ministra Finansów z 14 czerwca 2006 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz.U. Nr 107, poz. 726; ost.zm. Dz.U. z 2009 r. Nr 121, poz. 1002)

• Rozporządzenie Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U. Nr 142, poz. 1020; ost.zm. Dz.U. z 2008 r. Nr 72, poz. 422)

REKLAMA

REKLAMA