Ewidencja należności w przypadku likwidacji dłużnika

REKLAMA

REKLAMA

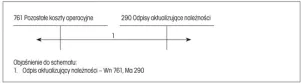

Co do należności od firmy szkoleniowej w kwocie 200 zł, kierownik jednostki ma podstawę do uznania jej za wątpliwą. W związku z czym może nie inwentaryzować jej przez potwierdzenie salda. W takim przypadku należy dokonać odpisu aktualizującego należności na kontach wskazanych na schemacie.

REKLAMA

REKLAMA

Zobacz również: Ewidencja odsetek dopisanych przez bank

SCHEMAT. Ewidencja odpisu aktualizującego

REKLAMA

W sprawozdaniu finansowym jednostka powinna wykazać należności w kwocie wymaganej zapłaty, tj. pomniejszone o dokonane odpisy aktualizujące.

Podstawa prawna

- Rozporządzenie Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (j.t. Dz.U. z 2013 r. poz. 289).

Polecamy serwis: Rachunkowość budżetowa

REKLAMA

REKLAMA