Ewidencja dotacji rozwojowej

REKLAMA

REKLAMA

Dotacja rozwojowa jest instrumentem, który zastąpił stosowany dla projektów perspektywy finansowej 2004–2006 mechanizm prefinansowania, stanowiący pożyczkę o charakterze kredytu pomostowego, udzielaną ze środków budżetu państwa. W nowym okresie programowania 2007–2013 wprowadzono w jego miejsce instytucję dotacji rozwojowej.

REKLAMA

REKLAMA

Pojęcie dotacji rozwojowej

Pojęcie dotacji rozwojowej wprowadzono w art. 106 ust. 2 pkt 3a ustawy z 30 czerwca 2005 r. o finansach publicznych (dalej: uofp). Posiada ona cechy dotacji celowej. Są nią podlegające szczególnym zasadom rozliczenia wydatki budżetu państwa przeznaczone na realizację programów, projektów i zadań finansowanych z:

• udziałem środków pochodzących z funduszy strukturalnych, Funduszu Spójności oraz Europejskiego Funduszu Rybołówstwa (art. 5 ust. 3 pkt 2),

• niepodlegających zwrotowi środków z pomocy udzielonej przez państwa członkowskie Europejskiego Porozumienia o Wolnym Handlu (EFTA): Norweskiego Mechanizmu Finansowego, Mechanizmu Finansowego Europejskiego Obszaru Gospodarczego, Szwajcarsko-Polskiego Programu Współpracy (art. 5 ust. 3 pkt 3a),

REKLAMA

• innych środków (art. 5 ust. 3 pkt 4).

Tryb przekazywania środków dotacji rozwojowej

Dotacja rozwojowa może być przekazywana z budżetu państwa lub z budżetu samorządu województwa w formie zaliczki lub zwrotu wydatków poniesionych na realizację programu, projektu lub zadania z udziałem środków, o których mowa w art. 5 ust. 3 pkt 2, 3a i 4 uofp. Dotacje mogą być również przekazywane beneficjentom projektów za pośrednictwem instytucji pośredniczących oraz przez podmioty, którym w ramach programów została powierzona realizacja zadań odnoszących się bezpośrednio do beneficjentów.

Możliwe są cztery tryby przekazywania środków dotacji rozwojowej (§ 8 ust. 1 rozporządzenia Ministra Rozwoju Regionalnego z 7 września 2007 r. w sprawie wydatków związanych z realizacją programów operacyjnych; dalej: rozporządzenie MRR z 7 września 2007 r.).

Dofinansowanie w formie refundacji wydatków przekazywane jest beneficjentowi na podstawie zweryfikowanego przez właściwą instytucję wniosku beneficjenta o płatność. Kwotę refundacji wylicza się w oparciu o poziom dofinansowania określony w umowie o dofinansowanie oraz wielkość wydatków poniesionych przez beneficjenta i wykazanych we wniosku o płatność, uznanych za kwalifikowane przez właściwą instytucję.

Dofinansowanie udzielone w formie zaliczki przekazywane jest beneficjentowi na podstawie umowy o dofinansowanie, w terminach i wysokości w niej określonych.

Jeśli część lub całość dofinansowania przekazywana jest w formie zaliczki w kilku transzach, przekazanie pierwszej transzy zaliczki następuje na podstawie umowy o dofinansowanie w wysokości i terminie w niej określonych. Wypłata kolejnej transzy dofinansowania jest uzależniona od rozliczenia określonej w umowie o dofinansowanie części dotychczas otrzymanych transz, nie niższej jednak niż 70% łącznej kwoty przekazanych wcześniej transz.

Rozliczenie transzy polega na wykazaniu przez beneficjenta we wnioskach o płatność, złożonych do właściwej instytucji, wydatków kwalifikowalnych oraz poświadczenia tych wydatków przez właściwą instytucję.

Tylko beneficjenci należący do podsektora rządowego mogą przekazać wykonawcy część zapłaty w formie zaliczki.

SŁOWNICZEK

Beneficjent – osoba fizyczna, osoba prawna lub jednostka organizacyjna nieposiadająca osobowości prawnej, której ustawa przyznaje zdolność prawną, realizująca projekty finansowane z budżetu państwa lub ze źródeł zagranicznych na podstawie decyzji lub umowy o dofinansowanie projektu.

Instytucja zarządzająca – właściwy minister, minister właściwy do spraw rozwoju regionalnego lub, w przypadku regionalnego programu operacyjnego, zarząd województwa, odpowiedzialni za przygotowanie i realizację programu operacyjnego.

Instytucja pośrednicząca – organ administracji publicznej lub inna jednostka sektora finansów publicznych, której została powierzona, w drodze porozumienia zawartego z instytucją zarządzającą, część zadań związanych z realizacją programu operacyjnego.

Instytucja wdrażająca – podmiot publiczny lub prywatny, któremu na podstawie porozumienia lub umowy została powierzona, w ramach programu operacyjnego, realizacja zadań odnoszących się bezpośrednio do beneficjentów.

Instytucja audytowa – organ administracji publicznej funkcjonalnie niezależny od instytucji zarządzającej oraz instytucji certyfikującej, wyznaczony dla każdego programu operacyjnego i odpowiedzialny za weryfikację skutecznego działania systemu zarządzania i kontroli.

CZTERY TRYBY PRZEKAZYWANIA ŚRODKÓW DOTACJI ROZWOJOWEJ

1. Refundacja części wydatków kwalifikowalnych poniesionych wcześniej przez beneficjenta.

2. Przekazanie beneficjentowi całości dofinansowania w formie zaliczki w jednej lub kilku transzach.

3. Przekazanie beneficjentowi części przyznanego dofinansowania w formie zaliczki w jednej lub kilku transzach, przy czym pozostała kwota dofinansowania stanowi refundację części wydatków kwalifikowalnych poniesionych wcześniej przez beneficjenta.

4. Przekazanie dotacji na utworzenie lub wniesienie wkładu do funduszy kapitału podwyższonego ryzyka, funduszy gwarancyjnych i funduszy pożyczkowych, funduszy na rzecz rozwoju obszarów miejskich oraz funduszy powierniczych, o których mowa w art. 44 rozporządzenia Rady (WE) nr 1083/2006, czyli funduszy ustanowionych w celu inwestowania w kilka funduszy kapitału podwyższonego ryzyka, fundusze gwarancyjne i fundusze pożyczkowe oraz fundusze na rzecz rozwoju obszarów miejskich.

Przekazywanie, wykorzystanie i rozliczenie dotacji rozwojowej

Instytucją zarządzającą i pośredniczącą jest samorząd województwa. Otrzymuje on z budżetu państwa (od Ministra Rozwoju Regionalnego) dotację rozwojową na realizację Regionalnego Programu Operacyjnego (RPO), w ramach którego działa jako instytucja zarządzająca, lub krajowego programu operacyjnego, w ramach którego działa jako instytucja pośrednicząca. Środki te stanowią dochód samorządu województwa i mogą być przeznaczone na:

• realizację projektów samorządu województwa,

• dotacje rozwojowe dla beneficjentów programów, instytucji pośredniczących oraz dla podmiotów, którym w ramach programów została powierzona realizacja zadań odnoszących się bezpośrednio do beneficjentów, w tym jednostek samorządu terytorialnego.

Szczegółowe warunki przekazywania i wykorzystania dotacji rozwojowej określa umowa zawarta przez dysponenta środków z beneficjentem dotacji.

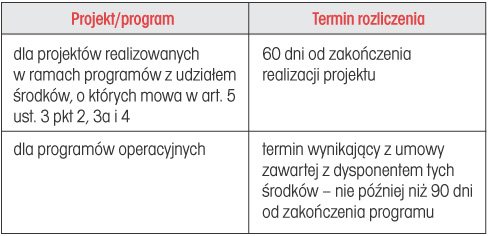

Podobnie jak dotacja celowa, dotacja rozwojowa podlega rozliczeniu w wyznaczonych terminach (patrz: tabela).

Tabela. Terminy rozliczenia dotacji rozwojowej

Jeśli środki pochodzące z dotacji zostaną:

• wykorzystane niezgodnie z przeznaczeniem,

• wykorzystane z naruszeniem procedur obwiązujących przy wydatkowaniu środków,

• pobrane nienależnie lub w nadmiernej wysokości

– podlegają zwrotowi przez beneficjenta wraz z odsetkami w wysokości określonej jak dla zaległości podatkowych. Odsetki liczy się od dnia przekazania środków na rachunek, w terminie 14 dni od dnia doręczenia decyzji. Decyzję wydaje instytucja zarządzająca lub pośrednicząca, w przypadku stwierdzenia wymienionych okoliczności, określając w niej kwotę przypadającą do zwrotu oraz termin, od którego nalicza się odsetki. Do egzekucji tych należności mają zastosowanie przepisy ustawy z 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji.

Wyjątek od przedstawionych zasad dotyczy zasad finansowania projektów beneficjentów Regionalnych Programów Operacyjnych, którzy są państwowymi jednostkami budżetowymi. Ich zasady gospodarki finansowej uniemożliwiają otrzymywanie dotacji z budżetu samorządu województwa. Instytucja zarządzająca podpisuje porozumienie z beneficjentem (po zatwierdzeniu projektu do realizacji w ramach RPO), natomiast środki dla niego uruchamiane są przez właściwego dla jednostki dysponenta (ministra). Beneficjenci będący państwowymi jednostkami budżetowymi finansują całość wydatków ponoszonych w ramach projektów ze środków budżetowych dysponenta właściwej części budżetowej lub z innych źródeł, jeżeli odrębne przepisy przewidują taką możliwość (§ 6 ust. 1 rozporządzenia MRR z 7 września 2007 r.).

Zasady ewidencji księgowej

Przepisy prawa unijnego zawierają wymóg dla beneficjentów oraz innych podmiotów uczestniczących w realizacji projektu prowadzenia:

• odrębnego systemu księgowego lub

• odpowiedniego kodu księgowego dla wszystkich transz związanych z projektem.

Ewidencja księgowa projektu musi być prowadzona w sposób umożliwiający identyfikację zadania – jest to warunek zawarty w umowie.

Beneficjenci realizujący projekty z udziałem omawianych środków mają więc obowiązek prowadzenia ich odrębnej ewidencji. Odbywa się to generalnie poprzez założenie dziennika częściowego (o nazwie zadania/projektu) w programie finansowo-księgowym danej jednostki organizacyjnej, zastosowanie odpowiednich kont syntetycznych i analitycznych (użycie odpowiedniego rozszerzenia dla kont bilansowych i paragrafów klasyfikacji budżetowej), na których będą ujmowane przepływy tych środków, oraz sporządzanie zestawienia obrotów i sald kont syntetycznych oraz zestawienia sald kont analitycznych.

W zakresie dochodów w postaci dotacji rozwojowych oraz wydatków związanych z realizacją projektu stosuje się odpowiednie podziałki klasyfikacyjne wskazujące na źródło środków, zgodnie z rozporządzeniem Ministra Finansów z 14 czerwca 2006 roku w sprawie szczegółowej klasyfikacji dochodów i wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych.

Ewidencja opłaty komorniczej w jednostkach państwowych>>

WYJAŚNIENIE MINISTERSTWA FINANSÓW

Dotacje rozwojowe otrzymywane przez jednostki samorządu terytorialnego powinny być ujmowane w paragrafach klasyfikacji dochodów odpowiednio 200 „Dotacje rozwojowe oraz środki na finansowanie Wspólnej Polityki Rolnej” lub 620 „Dotacje rozwojowe” z odpowiednią czwartą cyfrą („8” lub „9”).

Przekazywanie dotacji rozwojowej z czwartą cyfrą paragrafu „8” następuje w przypadku finansowania programów i projektów m.in. ze środków funduszy strukturalnych, które po zrefundowaniu beneficjentowi z budżetu Unii Europejskiej są zwracane na dochody budżetu państwa. [...] Symbol ten stosuje się dla oznaczenia dochodów lub wydatków, których źródłem są środki z Unii Europejskiej, w tym funduszy strukturalnych. [...]

Środki dotacji rozwojowej mogą być również przekazywane z czwartą cyfrą paragrafu „9” – tzn. jako współfinansowanie programów i projektów realizowanych m.in. ze środków z funduszy strukturalnych. [...] Symbol ten stosuje się do oznaczenia dochodów lub wydatków ponoszonych w trakcie realizacji przedsięwzięć finansowanych m.in. ze środków funduszy strukturalnych, stanowiących krajowy wkład publiczny.

Pismo Ministerstwa Finansów z 18 lutego 2008 r., znak: DR3/502/163/IDM,AHT/2008/ST-1660

Identyczne symbole czwartej cyfry paragrafu stosuje się dla oznaczenia źródła sfinansowania wydatku (wydatki bieżące – § 200x, wydatki inwestycyjne – § 620x).

Podstawą ewidencji zdarzeń gospodarczych są dowody księgowe – oryginały (ewentualnie kserokopie potwierdzone za zgodność z oryginałem – dotyczy to dokumentów księgowych ujmujących zdarzenia gospodarcze dotyczące jednocześnie realizowanego projektu i urzędu, np. listy płac).

Realizacji wydatków dokonuje się na podstawie prawidłowo wystawionych, opisanych i zatwierdzonych dokumentów księgowych. Wszystkie dokumenty finansowe dotyczące projektów przechowywane są w osobnych zbiorach, przez okres wskazany w umowie o dofinansowanie projektu.

Ewidencja dotacji rozwojowej

Rachunkowość w zakresie zadań finansowanych z udziałem dotacji rozwojowej prowadzona jest na podstawie zakładowego planu kont budżetu jednostki samorządu terytorialnego oraz danej jednostki organizacyjnej.

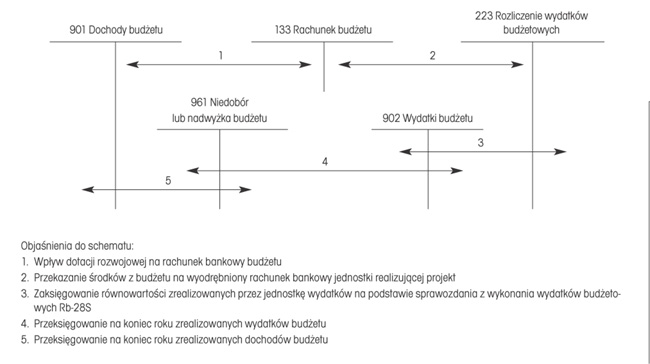

W związku z wątpliwościami co do ujmowania w ewidencji środków pochodzących z dotacji rozwojowych można posłużyć się wyjaśnieniem Ministerstwa Finansów – pismo z 18 lutego 2008 r. w sprawie dotacji rozwojowych (nr DR3/502/163/IDM,AHT/2008/ST- -1660). Zgodnie ze stanowiskiem Departamentu Rachunkowości Ministerstwa Finansów, dotacje rozwojowe stanowią dochód samorządu województwa, które je otrzymało, ... Zatem, ... za zasadne należałoby przyjąć rozwiązanie ewidencyjne polegające na ujęciu otrzymanej dotacji rozwojowej w budżecie jednostki samorządu terytorialnego na koncie 133 „Rachunek budżetu” w korespondencji z kontem 901 „Dochody budżetu”.

Natomiast w przypadku środków pomocowych otrzymywanych przez jednostkę samorządu terytorialnego bezpośrednio od dawcy tych środków, ich ewidencja będzie się odbywać z wykorzystaniem konta 907 „Dochody z funduszy pomocowych”.

Ewidencję środków pochodzących z dotacji rozwojowych w budżecie jednostki samorządu terytorialnego przedstawia schemat 1.

W związku z przepisami zmienionego w kwietniu 2008 r. § 7 ust. 1 rozporządzenia Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (dalej: rozporządzenie w sprawie planów kont), środki pochodzące z dotacji rozwojowych należy ująć w księgach urzędu jednostki samorządu terytorialnego (§ 7 ust. 1 – do przychodów urzędu jednostki samorządu terytorialnego zalicza się dochody budżetu jednostki samorządu terytorialnego nieujęte w planach finansowych innych samorządowych jednostek budżetowych).

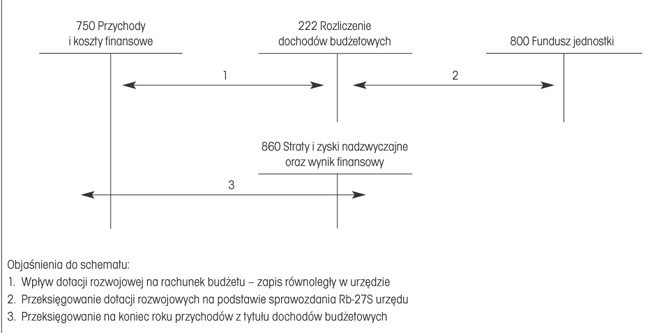

Schemat 1. Ewidencja dotacji rozwojowych w budżecie jednostki samorządu terytorialnego

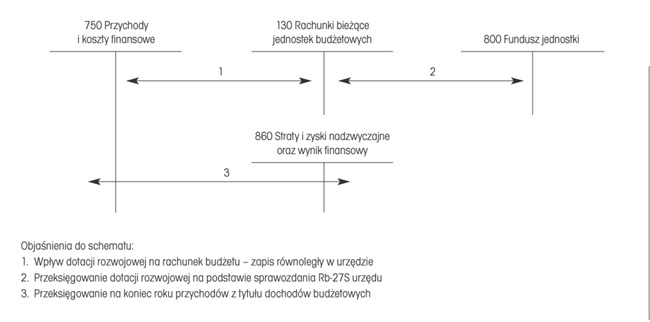

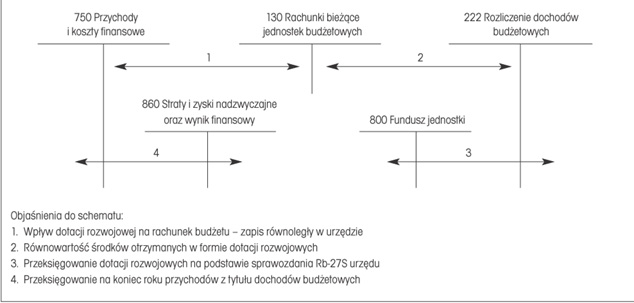

Ze względu na fakt, że w praktyce księgowej jednostek samorządu terytorialnego stosowane są różne rozwiązania w zakresie posiadanego rachunku bankowego (odrębnego lub wspólnego dla organu i urzędu) oraz ujmowania dochodów z tytułu dotacji rozwojowej w sprawozdaniach budżetowych (jednostkowym, zbiorczym), możliwe są różne warianty ewidencji dotacji rozwojowych w urzędzie jednostki samorządu terytorialnego. Przykładowe rozwiązania zawierają schematy 2–4.

Ewidencja należności i zobowiązań>>

Schemat 2. Ewidencja dotacji rozwojowych w urzędzie – wspólne konto urzędu i organu (budżetu) – nieujmowanie dochodów budżetowych z tytułu dotacji rozwojowej na koncie 222

Schemat 3. Ewidencja dotacji rozwojowych w urzędzie – wspólne konto urzędu i organu (budżetu) – ujmowanie dochodów budżetowych z tytułu dotacji rozwojowej na koncie 222

Schemat 4. Ewidencja dotacji rozwojowych w urzędzie – odrębny rachunek bankowy budżetu dla wpływu dotacji rozwojowej

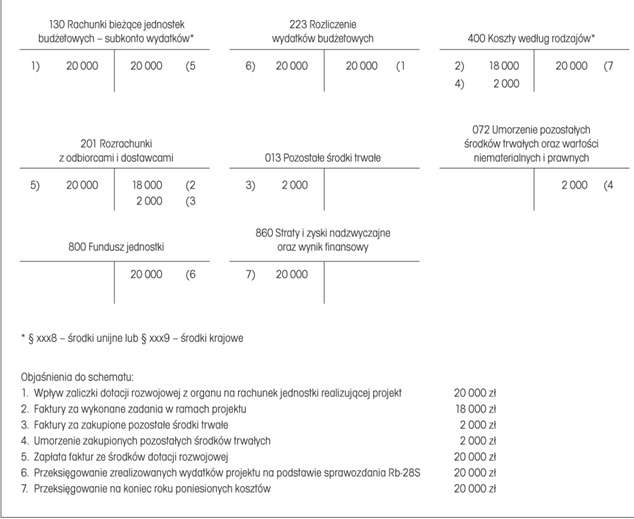

W jednostce organizacyjnej realizującej projekt ewidencję wykonywania zadań z wykorzystaniem środków dotacji rozwojowej prowadzi się na podstawie bilansowych i pozabilansowych kont syntetycznych, zgodnie z załącznikiem nr 2 do rozporządzenia w sprawie planów kont, według zasad jak dla ewidencji środków na wydatki budżetowe. Przykłady operacji zawiera schemat 5.

Schemat 5. Przykłady operacji związanych z realizacją projektów finansowanych ze środków dotacji rozwojowych

Ze względu na wspomniany fakt różnych rozwiązań w zakresie ewidencji dotacji rozwojowych, w polityce rachunkowości jednostki należy określić sposób ewidencji dotacji rozwojowej.

W związku z wprowadzeniem kategorii dotacji rozwojowej w sprawozdaniu Rb-28S (wzór stanowi załącznik nr 16 do rozporządzenia Ministra Finansów z 27 czerwca 2006 r. w sprawie sprawozdawczości budżetowej) umieszczono tabelę: Uzupełniające dane dotyczące dotacji rozwojowej. Wypełniają ją tylko samorządy województw. Przedstawiają w niej szczegółowe informacje o przepływach środków dotyczących dotacji rozwojowych pomiędzy jednostkami samorządu terytorialnego, z podziałem na gminy, powiaty oraz związki jednostek samorządu terytorialnego.

Monika Kaczurak-Kozak

Podstawy prawne

• Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. Nr 249, poz. 2104; ost.zm. Dz.U. z 2009 r. Nr 79, poz. 666)

• Ustawa z 6 grudnia 2006 r. o zasadach prowadzenia polityki rozwoju (j.t. Dz.U. z 2009 r. Nr 84, poz. 712)

• Ustawa z 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (j.t. Dz.U. z 2005 r. Nr 229, poz. 1954; ost.zm. Dz.U. z 2009 r. Nr 39, poz. 308)

• Rozporządzenie Ministra Rozwoju Regionalnego z 7 września 2007 r. w sprawie wydatków związanych z realizacją programów operacyjnych (Dz.U. Nr 175, poz. 1232; ost.zm. Dz.U. z 2009 r. Nr 114, poz. 954)

• Rozporządzenie Ministra Finansów z 14 czerwca 2006 r. w sprawie szczegółowej klasyfikacji dochodów i wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz.U. Nr 107, poz. 726; ost.zm. Dz.U. z 2009 r. Nr 121, poz. 1002)

• Rozporządzenie Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U. Nr 142, poz. 1020; ost.zm. Dz.U. z 2008 r. Nr 72, poz. 422)

• Rozporządzenie Ministra Finansów z 27 czerwca 2006 r. w sprawie sprawozdawczości budżetowej (Dz.U. Nr 115, poz. 781; ost.zm. Dz.U. z 2009 r. Nr 33, poz. 261)

REKLAMA

REKLAMA