Funkcjonowanie zakładów budżetowych po zmianach

REKLAMA

REKLAMA

Jednostki sektora finansów publicznych mogą być tworzone tylko w formach organizacyjno-prawnych wskazanych w ustawie z 27 sierpnia 2009 r. o finansach publicznych (dalej: nowa uofp). Dotychczas były to jednostki budżetowe, zakłady budżetowe, gospodarstwa pomocnicze jednostek budżetowych i fundusze celowe. Nowa uofp wprowadza nowe rodzaje form organizacyjno-prawnych sektora publicznego (np. agencje wykonawcze czy instytucje gospodarki budżetowej), a także likwiduje dotychczas istniejące lub ogranicza ich funkcjonowanie. Dotyczy to przede wszystkim zakładów budżetowych.

REKLAMA

REKLAMA

Nowa uofp nie przewiduje funkcjonowania państwowych zakładów budżetowych. Dopuszcza się tylko funkcjonowanie samorządowych, z tym że nie wszystkie z utworzonych na mocy ustawy z 30 czerwca 2005 r. o finansach publicznych (dalej: uofp z 2005 r.) zakłady budżetowe mogą kontynuować swoją działalność w tej właśnie formie organizacyjno-prawnej, ponieważ nowe przepisy pozwalają prowadzić gospodarkę w formie zakładu budżetowego tylko przy realizacji niektórych zadań.

REKLAMA

Katalog zadań, jakie mogą być realizowane przez samorządowe zakłady budżetowe, jest określony i zamknięty, dlatego też niektóre zakłady budżetowe nie będą mogły kontynuować działalności w tej formie organizacyjno-prawnej, jeśli realizują inne zadania jednostki samorządu terytorialnego (przykładem mogą tu być przedszkola). Muszą one zostać zlikwidowane lub przekształcone w inną formę przewidzianą ustawą, np. w jednostkę budżetową. W obecnym kształcie mogą one funkcjonować tylko do końca 2010 r.

Funkcjonowanie zakładów budżetowych po zmianie

Z dniem 31 grudnia 2010 r. przestaną istnieć państwowe zakłady budżetowe. Natomiast ta forma organizacyjno-prawna sektora finansów publicznych będzie funkcjonować w sektorze samorządowym (dlatego nowa ustawa mówi tylko o samorządowych zakładach budżetowych), z tym że w formie zakładu swoją gospodarkę będą mogły prowadzić tylko te jednostki, które realizują konkretne zadania, wymienione w art. 14 nowej uofp, który stanowi, że przez samorządowe zakłady budżetowe mogą być realizowane zadania własne jednostki samorządu terytorialnego w zakresie:

• gospodarki mieszkaniowej i gospodarowania lokalami użytkowymi,

• dróg, ulic, mostów, placów oraz organizacji ruchu drogowego,

• wodociągów i zaopatrzenia w wodę, kanalizacji, usuwania i oczyszczania ścieków komunalnych, utrzymania czystości i porządku oraz urządzeń sanitarnych, wysypisk i unieszkodliwiania odpadów komunalnych, zaopatrzenia w energię elektryczną i cieplną oraz gaz,

• lokalnego transportu zbiorowego,

• targowisk i hal targowych,

• zieleni gminnej i zadrzewień,

• kultury fizycznej i sportu, w tym utrzymywania terenów rekreacyjnych i urządzeń sportowych,

• utrzymywania różnych gatunków egzotycznych i krajowych zwierząt, w tym w szczególności prowadzenia hodowli zwierząt zagrożonych wyginięciem, w celu ich ochrony poza miejscem naturalnego występowania,

• cmentarzy.

Czytaj także: Jak realizować zadania publiczne po likwidacji zakładów budżetowych >>

Samorządowy zakład budżetowy jest jednostką sektora finansów publicznych, która odpłatnie wykonuje zadania, pokrywając koszty swojej działalności z przychodów własnych (z możliwością otrzymywania dotacji).

Podstawą gospodarki finansowej zakładu budżetowego jestroczny plan finansowy obejmujący:

• przychody, w tym dotacje z budżetu jednostki samorządu terytorialnego,

• koszty i inne obciążenia,

• stan środków obrotowych,

• stan należności i zobowiązań na początek i koniec okresu,

• rozliczenia z budżetem jednostki samorządu terytorialnego.

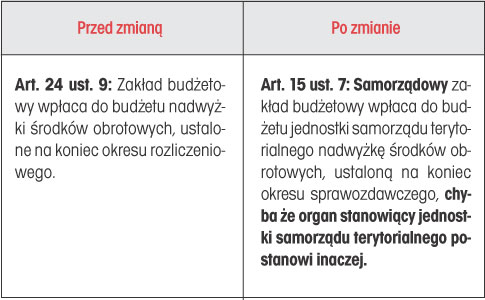

Samorządowy zakład budżetowy obowiązany jest wpłacać do budżetu jednostki samorządu terytorialnego (dalej: JST) nadwyżkę środków obrotowych, ustaloną na koniec okresu sprawozdawczego, chyba że organ stanowiący JST postanowi inaczej. Samorządowe zakłady budżetowe będą funkcjonować na tych samych ogólnych zasadach jak zakłady budżetowe funkcjonujące według „starej” ustawy, czyli według tzw. metody finansowania netto (koszty pokrywane są z przychodów własnych), podstawą gospodarki finansowej będzie tak jak dotychczas roczny plan finansowy. Natomiast są pewne różnice co do ustalania i przekazywania nadwyżki środków obrotowych.

Według nowej ustawy, samorządowy zakład budżetowy będzie ją wpłacał do budżetu JST, chyba że organ stanowiący postanowi inaczej. Różnicę przedstawiono w tabeli.

Tabela. Przepisy dotyczące nadwyżki środków obrotowych przed i po zmianie

Nadwyżka za 2009 r. zostanie ustalona według uofp z 2005 r.

Tworzyć, łączyć i przekształcać w inną formę organizacyjno-prawną oraz likwidować samorządowe zakłady budżetowe mogą organy stanowiące jednostki samorządu terytorialnego (np. rada gminy, rada powiatu).

Tworząc zakład budżetowy, organ stanowiący jednostki samorządu terytorialnego powinien określić przede wszystkim:

• nazwę i siedzibę zakładu,

• przedmiot jego działalności (mieszczący się w katalogu określonym w art. 14 nowej ustawy),

• źródła przychodów własnych zakładu,

• stan wyposażenia zakładu w środki obrotowe oraz składniki majątkowe przekazane zakładowi w użytkowanie,

• terminy i sposób ustalania zaliczkowych wpłat nadwyżki środków obrotowych dokonywanych przez zakład do budżetu jednostki samorządu terytorialnego oraz sposób i terminy rocznych rozliczeń i dokonywania wpłat do budżetu.

Natomiast Minister Finansów określi w drodze rozporządzenia nowe zasady gospodarki finansowej samorządowych zakładów budżetowych, dotyczące przede wszystkim:

• sposobu i trybu sporządzania planów finansowych,

• sposobu ustalania nadwyżki środków obrotowych.

Zasady likwidacji, poza obowiązującą ustawą, reguluje również ustawa z 27 sierpnia 2009 r. – Przepisy wprowadzające ustawę o finansach publicznych, której art. 87 wskazuje, że z dniem 31 grudnia 2010 r. zakończeniu ulega likwidacja państwowych zakładów budżetowych oraz samorządowych zakładów budżetowych, które prowadzą działalność w innym zakresie niż wymieniony w przytoczonym art. 14 nowej uofp.

Jak widać, data 31 grudnia 2010 r. jest datą graniczną, do której maksymalnie mogą funkcjonować bądź przeprowadzać likwidację zakłady budżetowe, które według znowelizowanych przepisów nie będą mogły prowadzić swojej działalności w formie zakładu od 1 stycznia 2011 r. Jednak likwidację bądź proces przekształcenia w inną formę organizacyjno-prawną (np. jednostkę budżetową) można przeprowadzić wcześniej. Część zakładów budżetowych została zlikwidowana lub przekształcona jeszcze w 2009 r., przed wejściem w życie nowej ustawy. Likwidację bądź przekształcenie należy przeprowadzać według „starych” przepisów (tj. uofp z 2005 r.).

Zasady likwidacji zakładów budżetowych

Ogólne zasady likwidacji zakładów budżetowych reguluje art. 25 uofp z 2005 r. Zgodnie z nim, zakład budżetowy likwiduje lub przekształca organ, który zakład utworzył, czyli:

• ministrowie, kierownicy urzędów centralnych, wojewodowie oraz inne organy działające na mocy odrębnych przepisów – w przypadku państwowych zakładów budżetowych,

• organ stanowiący jednostki samorządu terytorialnego – w przypadku samorządowych zakładów budżetowych.

Wymienione organy, likwidując zakład budżetowy:

• określają przeznaczenie mienia znajdującego się w użytkowaniu likwidowanego zakładu,

• przejmują należności i zobowiązania likwidowanego zakładu budżetowego.

Czynności dotyczące likwidacji zakładu budżetowego:

1. Podjęcie decyzji o likwidacji zakładu budżetowego.

2. Wydanie uchwały przez organ stanowiący JST lub decyzji przez ministra, wojewodę, kierownika urzędu centralnego o likwidacji zakładu budżetowego (ze wskazaniem dnia).

3. Podjęcie działań mających na celu rozwiązanie stosunków pracy z pracownikami (zgodnie z zasadami prawa pracy).

4. Podjęcie działań mających na celu zakończenie działalności, zgodnie z odpowiednimi przepisami:

• zgłoszenie i wyrejestrowanie do odpowiednich organów (np. ZUS, urząd skarbowy, GUS itp.),

• przeprowadzenie inwentaryzacji oraz procedury zamknięcia ksiąg rachunkowych,

• zamknięcie rachunków bankowych zakładu,

• sporządzenie sprawozdań finansowych, budżetowych i statystycznych, zgodnie z obowiązującymi przepisami (według) zasad obowiązujących przy zakończeniu działalności,

• zabezpieczenie dokumentacji i przekazanie jej właściwym instytucjom,

• zabezpieczenie i przekazanie mienia zakładu według przeznaczenia wskazanego przez organ stanowiący JST.

Przekształcenie zakładu budżetowego w inną formę organizacyjno-prawną

Przy przekształcaniu zakładu budżetowego w inną formę organizacyjno-prawną (np. jednostkę budżetową) również będą miały zastosowanie zasady mówiące o likwidacji, gdyż zgodnie z art. 25 ust. 5 uofp z 2005 r. przekształcenie zakładu budżetowego w inną formę organizacyjno-prawną wymaga uprzednio jego likwidacji. Mówimy wtedy o likwidacji w celu przekształcenia.

Tryb postępowania przy przekształcaniu w inną formę organizacyjno-prawną został określony w dziale VI rozporządzenia Ministra Finansów z 29 czerwca 2006 r. w sprawie gospodarki finansowej jednostek budżetowych, zakładów budżetowych i gospodarstw pomocniczych oraz trybu postępowania przy przekształcaniu w inną formę organizacyjno-prawną. Rozporządzenie to uszczegóławia zasady likwidacji zakładu budżetowego podejmowanej w celu przekształcenia go w inną formę w stosunku do zasad przedstawionych w ustawie.

Decyzja o przekształceniu zakładu budżetowego wymaga przeprowadzenia inwentaryzacji wszystkich aktywów i pasywów zgodnie z ustawą z 29 września 1994 r. o rachunkowości (dalej: uor), a także ustalenia należności i zobowiązań oraz stanu środków obrotowych i majątku trwałego znajdującego się w użytkowaniu zakładu.

Likwidacja zakładu budżetowego w celu przekształcenia polega na zamknięciu rachunku bankowego i ksiąg rachunkowych zgodnie z uor. W terminie nie późniejszym niż 3 miesiące po likwidacji zakładu należy sporządzić bilans.

Ponadto organ podejmujący decyzję o likwidacji w celu przekształcenia musi określić nową formę organizacyjno-prawną jednostki, w którą przekształca się zakład.

Zasady te będą dotyczyć przede wszystkim tych zakładów, które będą się przekształcać w jednostki budżetowe (nie jest to jedyna możliwość – zakład może zostać przekształcony np. w spółkę prawa handlowego).

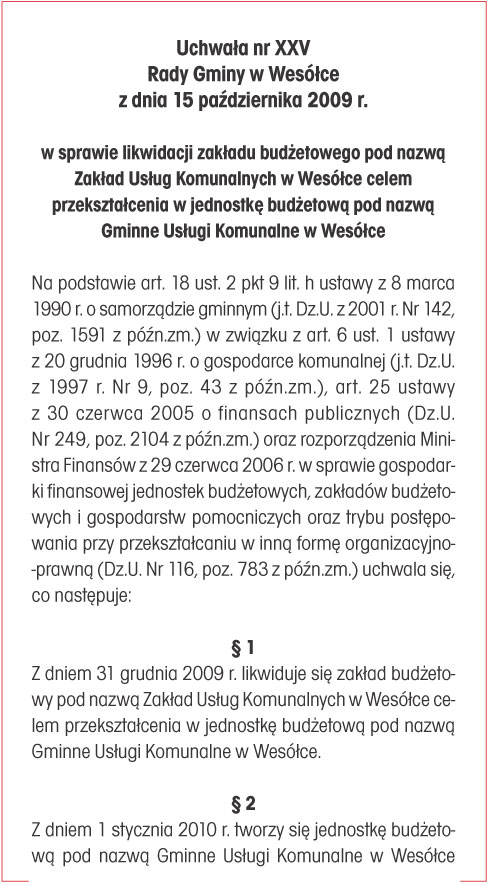

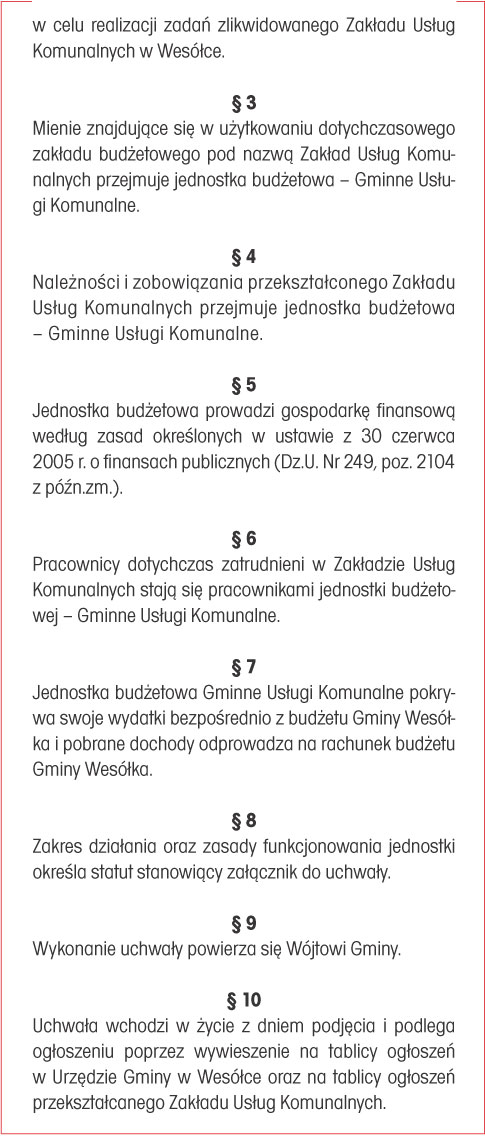

Wzór: Uchwała w sprawie likwidacji zakładu budżetowego celem przekształcenia:

Magdalena Rypińska

Czytaj także: Wydatki strukturalne w zakładzie budżetowym - pytania i odpowiedzi >>

Podstawy prawne

• Ustawa z 27 sierpnia 2009 r. o finansach publicznych (Dz.U. Nr 157, poz. 1240)

• Ustawa z 27 sierpnia 2009 r. – Przepisy wprowadzające ustawę o finansach publicznych (Dz.U. Nr 157, poz. 1241)

• Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. Nr 249, poz. 2104; ost.zm. Dz.U. z 2009 r. Nr 79, poz. 666)

• Ustawa z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2009 r. Nr 152, poz. 1223; ost.zm. Dz.U. z 2009 r. Nr 165, poz. 1316)

• Rozporządzenie Ministra Finansów z 29 czerwca 2006 r. w sprawie gospodarki finansowej jednostek budżetowych, zakładów budżetowych i gospodarstw pomocniczych oraz trybu postępowania przy przekształcaniu w inną formę organizacyjno-prawną (Dz.U. Nr 116, poz. 783; ost.zm. Dz.U. z 2008 r. Nr 23, poz. 135)

REKLAMA

REKLAMA