Instrukcja obiegu i kontroli dokumentów księgowych

REKLAMA

REKLAMA

Kierownicy jednostek, główni księgowi oraz pracownicy pionów księgowych i finansowych, którzy na co dzień mają do czynienia z obrotem gotówkowym lub bezgotówkowym, doskonale zdają sobie sprawę, jakie szczególne miejsce w jednostce odgrywa prawidłowy przepływ informacji. Środki powierzone podmiotom publicznym podlegają specyficznym procesom kontroli i autoryzacji. Sprawdzanie dokumentów jest procesem wymagającym zaangażowania wielu komórek organizacyjnych, ponieważ zachodzi tu konieczność sprawnego przekazywania dokumentów pomiędzy poszczególnymi stanowiskami/pracownikami.

REKLAMA

REKLAMA

Jaką rolę odgrywa instrukcja obiegu dokumentów

Obieg dokumentów to droga dokumentu od chwili sporządzenia bądź wpływu do jednostki aż do momentu dekretacji i ujęcia w księgach rachunkowych. Opracowanie instrukcji obiegu i kontroli dokumentów finansowo-księgowych umożliwia wybór, a następnie powszechne zastosowanie najlepszej metody postępowania w danym momencie. Należy jednak pamiętać, że procedury i instrukcje nie są wprowadzane raz na zawsze. Można jednak wskazać pewne uniwersalne zasady dobre na każdą okazję przy opracowywaniu takich instrukcji. Procedury opisujące krok po kroku proces obiegu i kontroli dokumentów finansowo-księgowych powinny być:

• poddawane regularnej weryfikacji,

• aktualizowane, w miarę jak zmieniać się będą warunki zewnętrzne, wewnętrzne i jak przekształcać się będą metody organizacji pracy jednostki.

REKLAMA

Celem prawidłowego skonstruowania dokumentacji opisującej obieg oraz kontrolę dokumentów finansowo-księgowych jest zapewnienie, że gospodarowanie środkami finansowymi w jednostce będzie odbywało się zgodnie z przepisami. Dobrze opracowana dokumentacja pozwala na sprawne sporządzenie sprawozdań, odprowadzenie dochodów, zapłatę wynagrodzeń, odprowadzenie podatków i właściwe zorganizowanie systemu pracy w jednostce, np. kasy, lub zorganizowanie funkcjonowania systemu zamówień publicznych.

Sprawny obieg dokumentów zapewnia, że informacje w nich zawarte trafią we właściwe miejsce we właściwym czasie, zostaną przetworzone i wykorzystane w dalszej pracy jednostki.

Na cały obieg dokumentów finansowo-księgowych składa się wiele czynności. Do podstawowych zaliczamy:

• przyjmowanie dowodów z zewnątrz (obcych) lub sporządzanie (wystawianie) dowodów własnych,

• gromadzenie i grupowanie dowodów oraz przeprowadzanie wstępnej ich kontroli,

• kontrola (sprawdzenie) dowodów pod względem formalno-rachunkowym i merytorycznym,

• przetwarzanie dowodów na inne dowody, np. zbiorcze, rozliczeniowe,

• ujmowanie danych z dowodów w prowadzonej ewidencji księgowej (księgach rachunkowych), w tym z uwzględnieniem potrzeb rozliczeń z tytułu podatków i ubezpieczeń oraz analiz wewnętrznych,

• przechowywanie bieżące dokumentacji, tj. do końca roku obrotowego w podziale na okresy sprawozdawcze,

• archiwowanie akt przez okres ustawowo wymagany.

Kto powinien opracować instrukcję obiegu i kontroli dokumentów księgowych

Za całość gospodarki finansowej w jednostce odpowiada jej kierownik. Również kierownik jest odpowiedzialny za wykonywanie i przestrzeganie kontroli finansowej w jednostce. Jednak może on powierzyć określone obowiązki w zakresie gospodarki finansowej pracownikom jednostki. Przyjęcie obowiązków przez te osoby powinno być potwierdzone dokumentem w formie odrębnego imiennego upoważnienia albo wskazania w regulaminie organizacyjnym jednostki (art. 44 ustawy z 30 czerwca 2005 r. o finansach publicznych). Zorganizowanie obiegu dokumentów księgowych i systemu ich kontroli wewnętrznej w jednostce należy do kompetencji kierownictwa lub zarządu tej jednostki. To kierownik jednostki podejmuje decyzję w zakresie potrzeby stosowania takiej instrukcji i ewentualnie zleca jej opracowanie, z uwzględnieniem struktury organizacyjnej jednostki i specyfiki prowadzonej przez nią działalności.

Odpowiednie sklasyfikowanie i doprecyzowanie informacji dotyczących:

• dokumentacji księgowej występującej w jednostce,

• zasad sporządzania i korygowania błędów występujących w dowodach,

• zasad dekretowania, numerowania dowodów księgowych,

• właściwego opisania procesów dokonywania kontroli dokumentów, w odpowiedni sposób na różnych poziomach i dla różnych stanowisk,

• systemu przechowywania i dostępu do dokumentów oraz sposób ich archiwizowania

- stanowią dla kierownika jednostki zapewnienie prawidłowości funkcjonowania systemu kontroli finansowo-księgowej.

Jak poprawnie opracować instrukcję obiegu i kontroli dokumentów księgowych

Każda jednostka ma inną strukturę organizacyjną, każda funkcjonuje w innym otoczeniu i innym środowisku. W każdej jednostce są zatrudnieni pracownicy o różnych charakterach i osobowościach, kwalifikacjach, predyspozycjach i umiejętnościach oraz różnym zaangażowaniu w stosunku do wykonywanych przez siebie obowiązków. Mając do czynienia z taką różnorodnością, nie jest możliwe wskazanie określonego szablonu ani uniwersalnych zasad opracowywania instrukcji odbiegu i kontroli dokumentów finansowo-księgowych, które można by zastosować w każdym podmiocie bez wyjątku. Każda jednostka ma swoją odrębną strukturę i inaczej jest wewnętrznie zorganizowana, a współpracujące ze sobą komórki, referaty, wydziały czy departamenty wymieniają różne informacje, w tym również o zdarzeniach gospodarczych mających wpływ na finanse jednostki.

Kierownik jednostki wraz z głównym księgowym powinni wykazać się zmysłem menedżerskim i podejść do problemu skonstruowania instrukcji obiegu i kontroli dokumentów finansowo-księgowych z całą starannością. Jest to bowiem dokument, od opracowania którego zależy sprawność działania organizacji, terminowość regulowania zobowiązań, prawidłowość gromadzenia dochodów oraz zgodność z prawem wydatkowania środków publicznych.

Instrukcja obiegu i kontroli dokumentów finansowo-księgowych będzie poprawnie opracowana tylko wtedy, gdy trafnie zostaną zidentyfikowane w jednostce następujące elementy:

• rodzaje dokumentów finansowo-księgowych,

• osoby lub jednostki organizacyjne odpowiedzialne za procesy kontroli tych dokumentów,

• systemy upoważnień, pełnomocnictw oraz zastępstw służbowych,

• rodzaje operacji gospodarczych tzw. wrażliwych, których wykonanie może spowodować szkody w majątku jednostki.

Poprawnie skonstruowana instrukcja obiegu i kontroli dokumentów finansowo-księgowych powinna charakteryzować się przede wszystkim prostotą przekazu informacji w niej zawartej oraz jej kompletnością. Powinna opisywać każdy etap obiegu i kontroli dokumentacji księgowej oraz precyzować, kto i za wykonanie jakich czynności na jakim stanowisku jest odpowiedzialny. Co do formy opracowania takiej instrukcji ustawodawca nie określił kanonów dla takiego typu dokumentacji, pozostawiając wybór formy jej opracowania w gestii kierownictwa jednostek.

Instrukcje obiegu i kontroli dokumentów finansowo-księgowych mogą zostać opracowane w formie:

• opisowej,

• tabelarycznej,

• za pomocą opisu graficznego,

• metodą kartotekową

lub można zastosować formę mieszaną.

Oprócz wybrania konkretnej metody, do opisu czynności związanych z obiegiem i kontrolą dokumentacji finansowo-księgowej, należy zwrócić również uwagę na przejrzystość zapisów instrukcji oraz adekwatności zapisów do faktycznego systemu funkcjonowania jednostki.

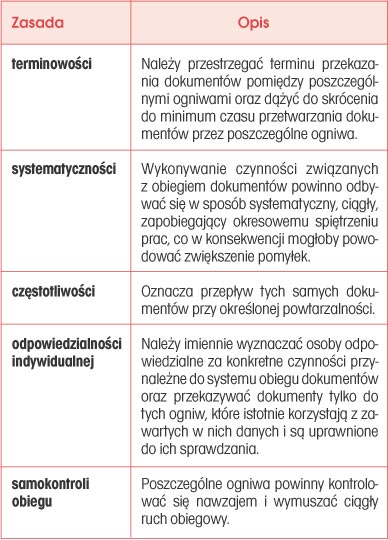

Bez względu na rodzaj dokumentu należy zawsze dążyć, aby ich obieg odbywał się najkrótszą drogą. W tym celu należy stosować zasady obiegu dowodów księgowych ujęte w tabeli.

Tabela. Zasady obiegu dowodów księgowych

Dokumentacja opisująca obieg dokumentów powinna przede wszystkim określać szereg informacji, a mianowicie:

• co powinny zawierać dokumenty finansowo-księgowe,

• kto je powinien parafować, a kto akceptować,

• w jakiej kolejności te czynności mają być wykonane,

• jak powinno wyglądać potwierdzenie ich wykonania.

Instrukcję obiegu i kontroli dokumentów wydaje kierownik jednostki organizacyjnej w formie zarządzenia. Może być ona integralną częścią zarządzenia lub stanowić jego załącznik.

Zakresem kontroli i obiegu dokumentów finansowo-księgowych w formie pisemnej należy objąć:

• środki pieniężne,

• rozrachunki i rozliczenia,

• zapasy (jeśli takie występują w jednostce),

• aktywa trwałe,

• zatrudnienie i wynagrodzenia,

• koszty,

• przychody,

• środki trwałe w budowie,

• fundusze specjalne,

• systemy informatyczne.

W zakresie wszystkich wymienionych obszarów należy opracować wzorce zachowań i czynności, których wykonanie zapewni nadzór nad działalnością jednostki.

W instrukcji obiegu i kontroli dokumentów finansowo-księgowych należy:

1. Ustalić wykaz stosowanych dowodów księgowych występujących w jednostce i określić ich cechy.

2. Wskazać sposób i terminy oraz komórki organizacyjne zobowiązane do wystawiania i osoby upoważnione do podpisywania poszczególnych dowodów księgowych.

3. Wyszczególnić komórki organizacyjne oraz osoby zobowiązane do sprawdzenia dowodów księgowych pod względem merytorycznym, formalno-rachunkowym oraz pod względem celowości, gospodarności i legalności dokonywanych operacji.

4. Wskazać wzory pieczęci umieszczanych na dowodach księgowych oraz wzory podpisów osób upoważnionych do kontroli, dekretacji i zatwierdzania dowodów księgowych.

5. Opisać sposób postępowania, w razie wykrycia, w toku kontroli nieprawidłowości w dowodach księgowych lub ujętych w nich operacjach gospodarczych.

6. Przedstawić sposób oznaczania poszczególnych rodzajów dowodów księgowych własnych i obcych, umożliwiający ustalenie kompletności dowodów podlegających księgowaniu w danym okresie sprawozdawczym.

7. Określić terminy przekazywania poszczególnych rodzajów dowodów księgowych pomiędzy poszczególnymi komórkami oraz terminy przekazania do księgowości po ich opracowaniu i skontrolowaniu.

Zapoznanie pracowników

Istotą posiadania w jednostce instrukcji obiegu i kontroli dokumentów finansowo-księgowych nie jest sam fakt jej istnienia, ale zapoznanie z nią wszystkich pracowników i zobowiązanie ich do bezwzględnego przestrzegania zawartych w niej postanowień.

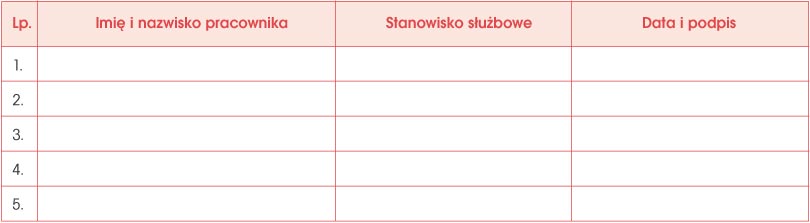

Potwierdzenie zapoznania się pracowników z wewnętrznymi procedurami najlepiej przyjąć w formie pisemnej. Można tego dokonać za pomocą sporządzonego wykazu potwierdzenia przez pracowników, którym przekazano egzemplarze instrukcji obiegu i kontroli dokumentów finansowo-księgowych do zapoznania się i stosowania.

Przykładowy wykaz pracowników, którym przekazano egzemplarze instrukcji obiegu i kontroli dokumentów finansowo-księgowych

Upoważnieni w komórkach/wydziałach bądź referatach pracownicy powinni mieć maksymalną świadomość odpowiedzialności w zakresie powierzonych im obowiązków z zakresu gospodarowania majątkiem i mieniem jednostki. Najlepiej do obowiązków, zarówno „starych pracowników”, jak i „nowo przyjętych”, włączyć zapoznawanie się z obiegiem i kontrolą dokumentów finansowo-księgowych czy też z wprowadzonymi zmianami w ustalonym obiegu. Każdorazowo taki fakt (zapoznania się z już istniejącymi lub zmianami w instrukcji) powinien zostać potwierdzony poprzez złożenie odpowiedniego oświadczenia lub podpisu na dokumencie opisującym te procesy. Podpis złożony przez pracownika pod zapisami dotyczącymi uregulowań wewnętrznych z zakresu obiegu i kontroli finansowo-księgowej może być punktem wyjścia do wystąpienia pracodawcy wobec nierzetelnego pracownika z roszczeniem na wypadek, gdyby popełniając niedopatrzenie, naraził jednostkę na stratę (np. poprzez opóźnienie zapłaty za wystawioną fakturę i konieczność uregulowania z tego tytułu karnych odsetek) i odwrotnie - pracownik może się bronić w przypadku, kiedy nie był poinformowany np. o wprowadzonych zmianach.

Jak prawidłowo opracować instrukcję obiegu i kontroli dokumentów finansowo-księgowych, dowiedzą się Państwo z grudniowego (12/2008) Poradnika Rachunkowości Budżetowej „Obieg i kontrola dokumentów finansowo-księgowych”. W Poradniku opisujemy sposoby konstruowania instrukcji obiegu i kontroli dokumentów finansowo-księgowych, rodzaje dokumentów księgowych oraz podajemy praktyczne przykłady obiegu dokumentów finansowo-księgowych wraz z opisem czynności, jakie należy wykonać na poszczególnych etapach ich kontroli.

Omawiamy obowiązki osób upoważnionych do przeprowadzania tych kontroli i znaczenie wykonywanych przez nich czynności, gdyż to właśnie na nich spoczywa odpowiedzialność za kompletność wykonywanej kontroli oraz niedopuszczenie do zaksięgowanie dokumentu mającego wady formalne, rachunkowe i merytoryczne.

Ponadto w Poradniku znajdują się przykładowe zarządzenia kierownika jednostki w sprawie wprowadzenia:

• obiegu i kontroli dokumentów księgowych wraz z załącznikiem, który stanowi instrukcję obiegu i kontroli dokumentów finansowo-księgowych,

• procedur kontroli.

Mogą one stanowić bazę do opracowania takich dokumentów w Państwa jednostce.

Podstawy prawne

• Ustawa z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2002 r. Nr 76, poz. 694; ost.zm. Dz.U. z 2008 r. Nr 171, poz. 1056)

• Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. Nr 249, poz. 2104; ost.zm. Dz.U. z 2008 r. Nr 180, poz. 1112)

REKLAMA

REKLAMA