Wymiar i podstawa zasiłku macierzyńskiego

REKLAMA

REKLAMA

Zasiłek macierzyński przysługuje pracownicy, która urodziła dziecko w okresie zatrudnienia i opłacania za nią składek na ubezpieczenie chorobowe oraz w czasie urlopu wychowawczego.

REKLAMA

REKLAMA

Prawo ma do niego również:

1) pracownica lub pracownik, gdy przyjęli na wychowanie dziecko:

● które chcą przysposobić,

REKLAMA

● w ramach rodziny zastępczej (niespokrewnionej z dzieckiem)

– jeśli nie ukończyło ono 7 lat (lub 10 lat – w przypadku dziecka, wobec którego odroczono obowiązek szkolny),

2) pracownik – ojciec, który skorzysta z urlopu ojcowskiego przed ukończeniem przez dziecko 12 miesiąca życia.

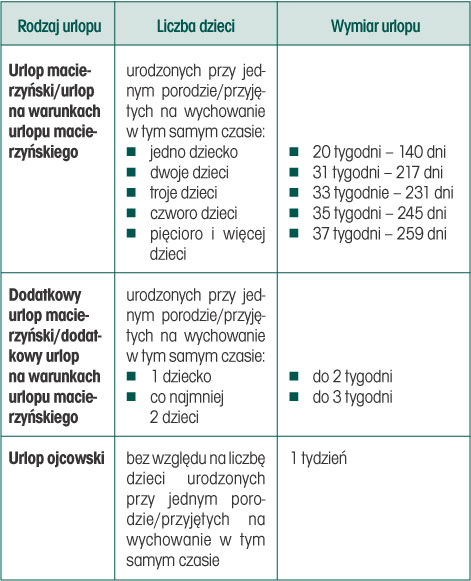

Zasiłek ten przysługuje za czas urlopu macierzyńskiego lub dodatkowego urlopu macierzyńskiego, okres dodatkowego urlopu macierzyńskiego lub dodatkowego urlopu na warunkach urlopu macierzyńskiego, oraz za okres urlopu ojcowskiego (art. 184 ustawy z 26 czerwca 1974 r. – Kodeks pracy; dalej: k.p.). Wymiar urlopu, za który wypłacany jest zasiłek macierzyński, przedstawia tabela 1.

TABELA 1. Wymiar urlopu rodzicielskiego obowiązującego w 2010 r.

Zasiłek macierzyński przysługuje bez okresu wyczekiwania, w wysokości 100% podstawy jego wymiaru.

Wyliczenie podstawy zasiłku

Wysokość zasiłku macierzyńskiego ustala się według zasad naliczania zasiłku chorobowego.

Aby ustalić podstawę wymiaru zasiłku macierzyńskiego, należy obliczyć średnią wysokość wynagrodzenia, jakie pracownik uzyskał w okresie 12 miesięcy poprzedzających miesiąc nabycia prawa do zasiłku, pomniejszoną o finansowane przez niego składki na ubezpieczenia społeczne (na ubezpieczenie emerytalne – 9,76%, na ubezpieczenia rentowe – 1,5%, na ubezpieczenie chorobowe – 2,45%). Bierze się tu pod uwagę składniki wynagrodzenia przysługujące pracownikowi za wykonaną w tym czasie pracę, bez względu na datę ich wypłacenia.

PRZYKŁAD

Pracownica urodziła dziecko 7 kwietnia 2010 r. W jaki sposób należy wyliczyć podstawę wynagrodzenia urlopowego dla tej pracownicy, jeżeli otrzymuje ona wynagrodzenie za dany miesiąc do 10 dnia następnego miesiąca?

Podstawę wymiaru zasiłku macierzyńskiego należy ustalić z wynagrodzenia przysługującego pracownicy za okres od kwietnia 2009 r. do marca 2010 r. – data wypłaty wynagrodzenia nie ma znaczenia. Oznacza to, że w podstawie wymiaru zasiłku należy uwzględnić m.in. wynagrodzenie za marzec 2010 r. wypłacone w kwietniu tego roku, tj. w miesiącu, od którego pracownica ma prawo do zasiłku macierzyńskiego.

Jeśli pracownik pracował w jednostce krócej niż 12 miesięcy, podstawę wymiaru zasiłku należy ustalić z pełnych miesięcy kalendarzowych ubezpieczenia poprzedzających miesiąc nabycia prawa do zasiłku macierzyńskiego. Sumę wynagrodzenia za te miesiące należy podzielić przez faktyczną liczbę pełnych miesięcy ubezpieczenia.

Gdy pracownik został zatrudniony od pierwszego dnia roboczego miesiąca, który nie jest jednocześnie pierwszym dniem kalendarzowym miesiąca (gdyż pierwszy dzień/dni kalendarzowe miesiąca to dni ustawowo wolne od pracy), należy uznać, że jest to pełny miesiąc ubezpieczenia tego pracownika i brać go pod uwagę przy wyliczeniu podstawy zasiłku macierzyńskiego.

W podstawie wymiaru zasiłku macierzyńskiego należy uwzględniać, oprócz wynagrodzenia zasadniczego również inne składniki, m.in.: premie, dodatki, wynagrodzenie za pracę w godzinach nadliczbowych czy nocnych.

Wlicza się je, jeśli łącznie spełniają następujące warunki:

● opłacono od nich składkę na ubezpieczenie chorobowe,

● nie przysługują za okres pobierania zasiłku macierzyńskiego.

Sposób uwzględniania tych składników zależy od okresu, za jaki przysługują (patrz: tabela 2).

TABELA 2. Składniki wynagrodzenia uwzględniane przy wyliczaniu podstawy wymiaru zasiłku macierzyńskiego

Jeśli dodatkowy składnik wynagrodzenia nie został wypłacony w pełnej wysokości, do podstawy wymiaru zasiłku macierzyńskiego trzeba go przyjąć w wysokości:

● uzupełnionej – jeśli składnik ten jest zmniejszany za okres niezdolności do pracy w sposób proporcjonalny,

● faktycznej – jeśli składnik ten jest zmniejszany za okres niezdolności do pracy w inny sposób niż proporcjonalnie (np. procentowo, kwotowo).

Dodatki za pracę w nocy oraz za pracę w godzinach nadliczbowych są wliczane do podstawy wymiaru zasiłku w kwocie faktycznie wypłaconej. Dodatki te należy uwzględniać jako przychód za miesiąc, w którym zostały wypracowane, bez względu na miesiąc ich wypłacenia.

PRZYKŁAD

Pracownica naszej szkoły 10 kwietnia 2010 r. urodziła dziecko. W lutym 2010 r. otrzymała dodatkowe wynagrodzenie roczne za 2009 r., pomniejszone za czas przebywania na zwolnieniu lekarskim. Czy wyliczając wysokość zasiłku macierzyńskiego, należy brać pod uwagę trzynastkę w kwocie faktycznie wypłaconej czy w uzupełnionej wysokości?

W podstawie wymiaru zasiłku macierzyńskiego należy uwzględnić 1/12 uzupełnionej kwoty trzynastki.

Składnik roczny uzupełnia się jak stałe składniki wynagrodzenia (tj. przyjmując kwotę, jaką pracownica by otrzymała, gdyby przepracowała cały ubiegły rok). Oznacza to, że do wyliczenia podstawy zasiłku dla tej pracownicy należy wypłaconą trzynastkę uzupełnić do wysokości trzynastki wyliczonej z wynagrodzenia, jakie przysługiwałoby jej za cały 2009 r., gdyby nie chorowała. Takie stanowisko zajął ZUS w komentarzu do ustawy z 25 czerwca 1999 r. o świadczeniach pieniężnych w razie choroby i macierzyństwa; dalej: ustawa zasiłkowa (pkt 153 komentarza ZUS do ustawy zasiłkowej; źródło: www.zus.pl).

Do podstawy wymiaru zasiłku macierzyńskiego należy wliczać kwartalne i roczne składniki wynagrodzenia, nawet jeśli pracownik przepracował w tych okresach mniej niż połowę obowiązującego go czasu pracy. Składnik należy uwzględniać w wysokości 1/12 za ostatnie 4 kwartały (składnik kwartalny) lub 1/12 za ostatni rok (składnik roczny), nawet jeśli pracownik nie otrzymał go za niektóre kwartały lub otrzymał te składniki w niepełnej wysokości. Jeśli te składniki są zmniejszane za czas niezdolności do pracy w sposób proporcjonalny, przed ich wliczeniem do podstawy wymiaru zasiłku macierzyńskiego trzeba je uzupełnić (pkt 151 i 152 komentarza ZUS do ustawy zasiłkowej; źródło: www.zus.pl).

W przeciwnym przypadku należy je przyjąć w kwocie faktycznie wypłaconej, bez uzupełniania.

PRZYKŁAD

Pracownicy jednostki otrzymują wynagrodzenie roczne, w którego podstawie uwzględniane są m.in. premie miesięczne, które nie są zmniejszane za czas niezdolności do pracy. Z kolei wynagrodzenie roczne jest proporcjonalnie zmniejszane za okres niezdolności do pracy. Pracownica, która urodziła dziecko w kwietniu 2010 r., otrzymała wynagrodzenie roczne za 2009 r. w niepełnej wysokości, gdyż kilka razy przebywała na zwolnieniu lekarskim. Jak przy wyliczeniu podstawy do zasiłku macierzyńskiego należy uzupełnić wysokość wypłaconego jej wynagrodzenia rocznego? Czy powinno się najpierw przeliczyć podstawę wymiaru i ustalić wysokość tego wynagrodzenia bez premii miesięcznych?

Wynagrodzenie roczne należy uzupełnić, biorąc pod uwagę jego wysokość z uwzględnieniem premii. Nie ma znaczenia to, że premie nie są zmniejszane za czas niezdolności do pracy.

Uzupełniając składnik wynagrodzenia przed wliczeniem go do podstawy wymiaru zasiłku macierzyńskiego, zawsze należy brać pod uwagę wysokość wypłaconej kwoty tego składnika, bez względu, co stanowi podstawę jego wymiaru.

W przypadku gdy pracownik nie był zatrudniony u pracodawcy przez okres ostatnich 4 kwartałów lub roku, premie i inne składniki za okresy kwartalne lub roczne należy uwzględniać w wysokości ustalonej proporcjonalnie do liczby pełnych kalendarzowych miesięcy zatrudnienia w tych kwartałach lub roku.

Jeśli do czasu wypłaty zasiłku macierzyńskiego pracownik nie otrzymał składnika kwartalnego lub rocznego, mimo że skończył się rok/kwartał, w podstawie wymiaru zasiłku macierzyńskiego należy uwzględnić składnik kwartalny/roczny wypłacony za poprzedni okres. Później nie należy już przeliczać podstawy wymiaru zasiłku macierzyńskiego, niezależnie od tego, czy przyjęcie składnika za poprzedni okres powodowało zaniżenie czy zawyżenie podstawy jego wymiaru.

Niektórych składników wynagrodzenia oraz innych świadczeń przysługujących ze stosunku pracy nie należy uwzględniać w podstawie wymiaru zasiłków, mimo że została od nich naliczona i opłacona składka na ubezpieczenie chorobowe. Są to m.in.:

● ekwiwalent pieniężny za urlop wypoczynkowy,

● premie, nagrody, dodatki, które nie są zmniejszane za okres niezdolności do pracy i pobierania z tego tytułu świadczeń (przeciwdziała to podwójnemu wypłacaniu tego samego składnika wynagrodzenia),

● składniki wynagrodzenia, które nie są bezpośrednio zależne od indywidualnego wkładu pracy pracownika (np. przyznawany tylko i wyłącznie na podstawie uznania pracodawcy) lub/i jest wypłacany niezależnie od absencji pracownika.

Płatnik zasiłku nie powinien uwzględniać w podstawie wymiaru zasiłków składników wynagrodzenia, które są przyznawane niezależnie od oceny pracy pracownika, na których przyznanie i wypłatę nie ma wpływu okres pobierania zasiłku (pracownik otrzymuje dany składnik wynagrodzenia mimo pobierania zasiłku). Dotyczy to m.in. takich świadczeń, jak:

● jednorazowe zasiłki na zagospodarowanie,

● wartość finansowanych przez pracodawcę szczepień ochronnych pracowników,

● wartość badań mammograficznych lub innych nieodpłatnych badań pracowników,

● nagrody za ukończenie przez pracownika szkoły (studiów),

● sfinansowany lub dofinansowany przez pracodawcę koszt wynajmu przez pracownika mieszkania,

● wartość dodatkowego ubezpieczenia pracownika wyjeżdżającego w delegację zagraniczną,

● dopłata pracodawcy do dodatkowego ubezpieczenia pracownika z tytułu różnych ryzyk,

● bony lub wypłaty w gotówce przyznawane w jednakowej wysokości lub jednakowym wskaźnikiem procentowym w stosunku do płacy pracownika, określonej w umowie o pracę, wszystkim pracownikom lub grupom pracowników, z okazji uroczystych dni, świąt, rocznicy powstania firmy itp.,

● jednorazowe nagrody z okazji ślubu pracownika lub z okazji urodzenia się dziecka pracownika.

Takie stanowisko zajął Departament Zasiłków ZUS w piśmie z 22 października 2008 r., nr 992800/6000/ /374/2008/SKu/10.

Uzupełnianie wynagrodzenia

Jeśli pracownik w miesiącu zaliczanym do okresu wyliczenia podstawy zasiłku osiągnął niższe wynagrodzenie z powodu nieobecności w pracy, należy wynagrodzenie z tego miesiąca uzupełnić lub pominąć, w zależności od powodu tej nieobecności. Jeżeli była to nieobecność:

1) usprawiedliwiona, trwająca:

● nie dłużej niż połowę czasu pracy, jaki obowiązywał pracownika w tym miesiącu – to należy uzupełnić wysokość wynagrodzenia za ten miesiąc do kwoty, jaką by pracownik otrzymał gdyby przepracował cały miesiąc,

● trwająca dłużej niż połowę czasu pracy, jaki obowiązywał pracownika w tym miesiącu – to należy pominąć w obliczeniach wynagrodzenie za ten miesiąc (zmniejszając równocześnie liczbę miesięcy, z których obliczana jest średnia wysokość wynagrodzenia);

2) nieusprawiedliwiona – należy przyjąć do obliczeń nieuzupełnioną kwotę wynagrodzenia, bez względu na to, jak długo trwała nieobecność pracownika w pracy.

Jeżeli pracownik otrzymuje wynagrodzenie w stałej wysokości, za wynagrodzenie po uzupełnieniu przyjmuje się kwotę określoną w umowie, pomniejszoną o składki na ubezpieczenia społeczne finansowane przez pracownika. Wynagrodzenie zmienne uzupełnia się natomiast przez podzielenie kwoty uzyskanej za dni przepracowane (pomniejszonej o składki) przez liczbę tych dni i pomnożenie przez liczbę dni obowiązujących do przepracowania w tym miesiącu.

W liczbie dni przepracowanych uwzględniać należy zarówno dni pracy, dni urlopu wypoczynkowego, dni urlopu okolicznościowego, jak i innej nieobecności w pracy, za którą pracownik ma prawo do wynagrodzenia.

PRZYKŁAD

Nasza pracownica urodziła dziecko 3 kwietnia 2010 r. W marcu przebywała na zwolnieniu lekarskim przez 11 z 23 dni roboczych oraz wykorzystała jeden dzień opieki nad dzieckiem przysługujący jej zgodnie z art. 188 k.p. Jednak pracownica usprawiedliwiła tylko 4 dni nieobecności. Zgubiła zwolnienie lekarskie na pozostałe 7 dni i nie dostarczyła jeszcze duplikatu. Za ten miesiąc otrzymała wynagrodzenie za 11 dni pracy i za 1 dzień opieki nad dzieckiem w wysokości 1642,50 zł. Czy wynagrodzenie za marzec 2010 r. należy uwzględnić przy wyliczeniu wysokości zasiłku macierzyńskiego, a jeśli tak – to w jakiej wysokości?

Do ustalenia wysokości zasiłku macierzyńskiego pracownicy należy wziąć pod uwagę wynagrodzenie od kwietnia 2009 r. do marca 2010 r. włącznie. Wynagrodzenie za marzec należy uzupełnić o 4 dni usprawiedliwionej nieobecności, na które pracownica dostarczyła zwolnienie lekarskie.

Natomiast uzupełnienia wynagrodzenia o pozostałe 7 dni nieobecności można dokonać dopiero, gdy pracownica dostarczy duplikat zwolnienia lekarskiego za ten okres.

Aby ustalić kwotę wynagrodzenia stanowiącą podstawę do obliczenia zasiłku macierzyńskiego, należy kolejno:

1. Odliczyć od wypłaconego wynagrodzenia za pracę i za dzień opieki nad dzieckiem wysokość składek na ubezpieczenia społeczne sfinansowanych przez pracownicę:

● na ubezpieczenie emerytalne: 1642,50 zł × 9,76% = 160,31 zł,

● na ubezpieczenia rentowe: 1642,50 zł × 1,5% = 24,64 zł,

● na ubezpieczenie chorobowe: 1642,50 zł × 2,45% = 40,24 zł

w łącznej kwocie 225,19 zł.

Wynagrodzenie po odliczeniu składek wynosi: 1642,50 zł – 225,19 zł = 1417,31 zł.

2. Uzupełnić wysokość wynagrodzenia o 4 dni usprawiedliwionej nieobecności, pomniejszając jednocześnie liczbę dni, które pracownik miał przepracować w tym miesiącu, o dni nieusprawiedliwionej nieobecności, na które nie dostarczył zwolnienia lekarskiego (23 dni roboczych miesiąca – 7 nieusprawiedliwionej nieobecności = 16):

1417,31 zł : 12 dni przepracowanych (11 dni pracy + 1 dzień opieki nad dzieckiem) = 118,11 zł

118,11 zł × 16 dni (12 dni przepracowanych + 4 dni uzupełnienia) = 1889,76 zł.

Po otrzymaniu od pracownicy zaległego zwolnienia lekarskiego należy podstawę wymiaru zasiłku macierzyńskiego przeliczyć ponownie, uwzględniając dni tego zwolnienia:

118,11 zł × 23 dni (16 dni + 7 dni zwolnienia lekarskiego) = = 2716,53 zł.

Zmiana etatu a podstawa zasiłku

Jeśli w ciągu ostatnich 12 miesięcy ubezpieczenia, stanowiących okres ustalenia podstawy wymiaru zasiłku macierzyńskiego, zmienił się wymiar etatu, na jaki jest zatrudniony pracownik, podstawę tę należy liczyć od wysokości wynagrodzenia przysługującej po zmianie wymiaru czasu pracy.

Zmiana wysokości wynagrodzenia (np. podwyżka) nie powoduje tego, by podstawę wymiaru zasiłku macierzyńskiego liczyć od wynagrodzenia po zmianie. Jeśli pracownik otrzymuje zarówno wynagrodzenie miesięczne, jak i składniki wynagrodzenia za okresy kwartalne lub roczne, zmiana etatu powoduje, że w podstawie wymiaru zasiłku macierzyńskiego składniki te należy przyjąć w wysokości przeliczonej do aktualnego wymiaru czasu pracy. Takie składnikinależy uwzględnić w obliczeniach w następujący sposób:

1) składnik kwartalny:

● w wysokości proporcjonalnej do liczby pełnych kalendarzowych miesięcy po zmianie wymiaru czasu pracy w kwartałach kalendarzowych poprzedzających nabycie prawa do zasiłku – gdy zmiana etatu nastąpiła w trakcie czterech kwartałów poprzedzających miesiąc, w którym pracownik uzyskał prawo do zasiłku,

● w kwocie przeliczonej odpowiednio do nowego wymiaru czasu pracy – gdy zmiana etatu miała miejsce po upływie czterech kwartałów poprzedzających powstanie niezdolności do pracy;

2) składnik roczny:

● w proporcji odpowiedniej do liczby pełnych kalendarzowych miesięcy po zmianie wymiaru czasu pracy – gdy zmiana etatu nastąpiła w roku kalendarzowym poprzedzającym prawo do zasiłku,

● w kwocie przeliczonej odpowiednio do nowego wymiaru czasu pracy – gdy zmiana etatu nastąpiła po zakończeniu roku poprzedzającego rok nabycia prawa do zasiłku.

PRZYKŁAD

Pracownica urodzi dziecko w maju 2010 r. W okresie ostatnich 12 miesięcy, z których należy ustalić podstawę wymiaru zasiłku macierzyńskiego, zmienił się jej etat z 1/2 na pełny. Pracownica otrzymuje premie kwartalne i dostała trzynastkę za 2009 r. Składniki te są zmniejszane za okres niezdolności do pracy. W jaki sposób ustalić podstawę wymiaru zasiłku macierzyńskiego dla pracownicy?

Podstawę wymiaru zasiłku macierzyńskiego stanowi wynagrodzenie zasadnicze pracownicy za pełne kalendarzowe miesiące pracy na pełny etat. Natomiast sposób uwzględnienia premii kwartalnych i trzynastki zależy od tego, kiedy zmienił się etat.

I wariant – zmiana etatu nastąpiła od 1 listopada 2009 r. – czyli w okresie ostatnich 4 kwartałów i ostatniego roku przed nabyciem prawa do zasiłku macierzyńskiego. W podstawie wymiaru zasiłku macierzyńskiego należy przyjąć wynagrodzenie za okres od 1 listopada 2009 r. do 30 kwietnia 2010 r. (5 miesięcy) oraz składniki roczne w wysokości proporcjonalnej do liczby pełnych miesięcy pracy na nowym etacie, tj.:

1) premie kwartalne w wysokości 1/5 sumy:

● 2/3 premii wypłaconej za IV kwartał 2009 r. (za listopad – grudzień 2009 r.),

● pełnej premii za I kwartał 2010 r. (za styczeń – marzec 2010 r., tj. za miesiące przypadające w kwartałach po zmianie etatu, ale przez porodem),

2) trzynastkę w wysokości 2/12 wypłaconej trzynastki za 2009 r. – należnej za pełne miesiące kalendarzowe po zmianie etatu (za listopad i grudzień 2009 r.).

Wypłaconą trzynastkę należy uzupełnić w przypadku, gdyby została ona zmniejszona za dni niezdolności do pracy.

II wariant – zmiana etatu nastąpiła od 1 kwietnia 2010 r. – czyli zarówno po upływie 4 kwartałów poprzedzających miesiąc, w którym pracownica urodziła, jak i po zakończeniu roku kalendarzowego poprzedzającego miesiąc, w którym pracownica urodziła. W podstawie wymiaru zasiłku macierzyńskiego należy uwzględnić wynagrodzenie za kwiecień oraz składniki roczne i kwartalne w wysokości przeliczonej do nowego wymiaru czasu pracy, tj.:

● premie kwartalne w wysokości 1/12 tych premii za 4 kwartały poprzedzające miesiąc porodu pracownicy, przeliczonej do obecnego etatu, np. gdyby suma premii za ostatnie 4 kwartały wyniosła 1960 zł, w podstawie wymiaru zasiłku macierzyńskiego należałoby uwzględnić kwotę:

1/12 z 1960 zł = 163,33 zł

163,33 zł × (1 : 1/2) = 163,33 zł × 2 = 326,66 zł;

● trzynastkę w wysokości 1/12 po uprzednim podwyższeniu jej do nowego wymiaru czasu pracy;

np. gdyby pracownica otrzymała trzynastkę w wysokości 2230 zł, w podstawie wymiaru zasiłku macierzyńskiego należałoby uwzględnić kwotę:

1/12 z 2230 zł = 185,83 zł

185,83 zł × (1 : 1/2) = 185,83 zł × 2 = 371,66 zł.

Czytaj także: Trzynastki dla pracowników samorządowych >>

Podstawa wymiaru zasiłku po okresie choroby oraz po urlopie wychowawczym

Bardzo często zasiłek macierzyński przysługuje po wcześniejszym okresie pobierania wynagrodzenia chorobowego lub zasiłku chorobowego. Wówczas podstawy wymiaru zasiłku nie należy ustalać na nowo, jeśli od ostatniego okresu, za jaki pracownik otrzymał zasiłek, nie upłynęły co najmniej 3 miesiące kalendarzowe. Nie ma znaczenia, czy zasiłek przed i po przerwie to zasiłek tego samego czy innego rodzaju.

W tym przypadku nie ma zastosowania zasada określona w ustawie zasiłkowej, uznająca miesiąc za kolejne 30 dni (art. 11 ust. 5 ustawy zasiłkowej). Przerwa między okresami pobierania zasiłków jest liczona w miesiącach kalendarzowych (art. 43 ustawy zasiłkowej).

PRZYKŁAD

Pracownica korzystała ze zwolnienia lekarskiego z powodu choroby córki od 4 do 8 stycznia 2010 r. Na 26 kwietnia 2010 r. ma wyznaczony termin porodu, ale z urlopu macierzyńskiego korzysta na dwa tygodnie przed porodem. Czy w związku z tym, że przerwa między tymi zasiłkami jest dłuższa niż 90 dni, wysokość zasiłku macierzyńskiego należy ustalić na nowo, z wynagrodzenia za okres od kwietnia 2009 r. do marca 2010 r.?

W tym przypadku nie należy ustalać podstawy wymiaru zasiłku na nowo, ponieważ przerwa między pobieraniem zasiłku opiekuńczego i macierzyńskiego wynosi tylko 2 miesiące kalendarzowe (przypada na luty i marzec 2010 r.). Podstawą wymiaru zasiłku macierzyńskiego jest ta sama podstawa, od której była liczona wysokość zasiłku opiekuńczego.

Podstawę wymiaru zasiłku po przerwie można liczyć na nowo, gdy przerwa ta trwała nie mniej niż 3 miesiące kalendarzowe (tj. w kolejnych 3 miesiącach kalendarzowych pracownik nie pobrał zasiłku ani za jeden dzień).

Zdarza się również, że przez 12 miesięcy stanowiących podstawę wyliczenia podstawy zasiłku, przed porodem pracownica korzystała z urlopu wychowawczego lub z urlopu bezpłatnego. Wówczas podstawą wymiaru zasiłku jest wynagrodzenie za miesiąc, w którym powstało prawo do zasiłku:

● stałe miesięczne wynagrodzenie określone w umowie o pracę,

● przeciętne miesięczne wynagrodzenie wypłacone pracownikom zatrudnionym na takim samym lub podobnym stanowisku pracy – jeżeli pracownik otrzymuje wynagrodzenie zmienne.

Praca w czasie dodatkowego urlopu macierzyńskiego a wysokość zasiłku

Pracownica/pracownik korzystający z dodatkowego urlopu macierzyńskiego lub dodatkowego urlopu na warunkach urlopu macierzyńskiego może pracować u swojego pracodawcy w wymiarze nie wyższym niż 1/2 etatu (art. 1821 § 4 k.p.). W tym przypadku korzysta z dodatkowego urlopu macierzyńskiego na pozostałą część etatu. Zasiłek macierzyński trzeba wówczas zmniejszyć proporcjonalnie do etatu, na jakim pracownica nadal przebywa na urlopie macierzyńskim.

PRZYKŁAD

W czasie urlopu macierzyńskiego pracownica złożyła wniosek o dodatkowy urlop macierzyński. Jednocześnie zwróciła się z prośbą o możliwość wykonywania w tym czasie pracy na 1/4 etatu. Jak ustalić podstawę wymiaru należnego jej zasiłku macierzyńskiego za ten okres, jeśli zasiłek macierzyński z tytułu całego etatu liczony jest od podstawy wymiaru w wysokości 2321,56 zł?

Pracownicy będzie przysługiwał zasiłek macierzyński w wysokości należnej za 3/4 etatu. Do tej pory stawka dzienna zasiłku wynosiła:

2321,56 zł : 30 dni = 77,39 zł.

Zmniejszony proporcjonalnie zasiłek za jeden dzień wynosi:

77,39 zł : 4 × 3 = 58,04 zł.

Zasiłek w dokumentach ubezpieczeniowych

W okresie pobierania zasiłku macierzyńskiego występuje przerwa w ubezpieczeniach z tytułu zatrudnienia.

Natomiast osoba, która pobiera zasiłek macierzyński, podlega z tego tytułu obowiązkowo ubezpieczeniom emerytalnemu i rentowym. Od 1 września 2009 r. obowiązku tych ubezpieczeń nie wyłącza posiadanie innego tytułu do ubezpieczeń ani posiadane uprawnienia do emerytury/renty.

Składki na ubezpieczenia emerytalne i rentowe osób pobierających zasiłek macierzyński finansuje budżet państwa. Składki te ma obowiązek rozliczać:

● pracodawca – jeśli wypłaca zasiłki swoim pracownikom (taki obowiązek mają pracodawcy, którzy 30 listopada ubiegłego roku zgłaszali do ubezpieczenia chorobowego co najmniej 20 osób),

● ZUS – jeśli wypłaca zasiłki pracownikom zatrudnionym u pracodawców niezobowiązanych do wypłaty zasiłków.

Jeśli to ZUS wypłaca zasiłek macierzyński, obowiązkiem pracodawcy jest jedynie wykazanie przerwy w ubezpieczeniu pracownika w raporcieZUS RSA, podając kod tytułu ubezpieczenia 01 10 xx (oznaczający pracownika) oraz kod świadczenia/przerwy 311 (oznaczający zasiłek macierzyński).

Jeżeli pracodawca jest uprawniony do wypłaty tych zasiłków swoim pracownikom, ma on obowiązek złożyć raport:

● ZUS RSA, w którym musi podać kod tytułu ubezpieczenia (01 10 xx), kod świadczenia/przerwy 311, a także okres, za który pracownik otrzymał w danym miesiącu zasiłek macierzyński i kwotę tego zasiłku,

● ZUS RCA, w którym musi podać kod tytułu ubezpieczenia 12 40 xx (oznaczający osobę pobierającą zasiłek macierzyński) oraz wysokość składek na ubezpieczenia emerytalne i rentowe naliczonych od kwoty zasiłku macierzyńskiego wypłaconego w danym miesiącu (składki te należy wykazać w polach przeznaczonych do wykazywania składek finansowanych przez pracodawcę).

Raport ZUS RCA jest jednocześnie dokumentem, na podstawie którego następuje zgłoszenie osoby do ubezpieczeń emerytalnego i rentowych z tytułu pobierania zasiłku macierzyńskiego. Nie należy składać odrębnego zgłoszenia na formularzu ZUS ZUA.

Jeśli pracownik przebywał na urlopie rodzicielskim w danym miesiącu, ale zasiłek macierzyński otrzymał po raz pierwszy w miesiącu następnym, pracodawca ma obowiązek złożyć za miesiąc przysługiwania urlopu raport ZUS RCA – wykazując w nim zerowe podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe oraz zerową kwotę tych składek.

Czytaj także: Co się zmieni w 2010 r. wskutek wzrostu płacy minimalnej >>

PODSTAWY PRAWNE

● Ustawa z 26 czerwca 1974 r. – Kodeks pracy (j.t. Dz.U. z 1998 r. Nr 21, poz. 94; ost.zm. Dz.U. z 2009 r. Nr 219, poz. 1704)

● Ustawa z 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (j.t. Dz.U. z 2005 r. Nr 31, poz. 267; ost.zm. Dz.U. z 2009 r. Nr 179, poz. 1383)

● Ustawa z 13 października 1998 r. o systemie ubezpieczeń społecznych (j.t. Dz.U. z 2009 r. Nr 205, poz. 1585; ost.zm. Dz.U. z 2009 r. Nr 218, poz. 1690)

● Rozporządzenie Ministra Pracy i Polityki Społecznej z 23 października 2009 r. w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze oraz innych dokumentów (Dz.U. Nr 186, poz. 1444)

REKLAMA

REKLAMA