Organy podatkowe nie respektują prawa UE

REKLAMA

W sprawach podatkowych wzrasta liczba przypadków, w których sądy I instancji muszą stosować prawo wspólnotowe. Sędziowie muszą sięgać do coraz szerszego wachlarza środków prawnych, żeby zapewnić spójność orzecznictwa podatkowego. Podatnicy natomiast zyskali dodatkową broń w sporach z fiskusem, z której powinni korzystać.

REKLAMA

REKLAMA

Siła nowych argumentów

W wielu sprawach, kwestionując decyzje fiskusa, podatnicy sięgają po orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej (TS), powołując się na zawartą w nim argumentację i rozstrzygnięcia.

Kinga Baran, doradca podatkowy, dyrektor ds. podatków pośrednich w ISP Modzelewski i Wspólnicy, uważa, że po akcesji sytuacja polskich podatników uległa poprawie.

– Podatnicy zyskali dodatkowe argumenty w postępowaniach podatkowych – podkreśla ekspert.

REKLAMA

Skarżący mogą powoływać się nie tylko na polskie przepisy, ale również na prawo wspólnotowe i dorobek orzeczniczy TS.

Dorota Walerjan, doradca podatkowy z Kancelarii Lovells H. Seisler, zwraca uwagę, że z punktu widzenia polskiego podatnika, wpływ orzecznictwa TS jest szczególnie widoczny w odniesieniu do postępowań z zakresu VAT. Sądy polskie posługują się dotychczasowym orzecznictwem wspólnotowym znacznie częściej niż organy podatkowe.

– W orzecznictwie polskich sądów znajdziemy szereg odwołań do wyroków TS, z których wynikają wskazówki co do obowiązujących zasad powoływania się na europejską praktykę sądowniczą oraz ograniczeń w tym zakresie – mówi Dorota Walerjan.

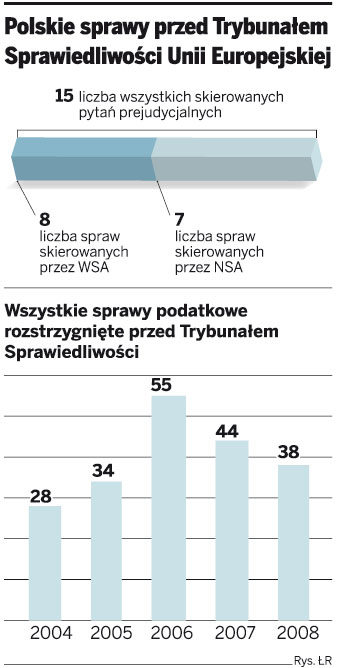

Pytania do Trybunału

Polskie sądy mogą, a niekiedy muszą zwracać się do TS z tzw. pytaniami prejudycjalnymi. Pytanie dotyczy zgodności prawa krajowego z prawem unijnym.

– W takiej sytuacji Trybunał dokonuje wykładni przepisu prawa wspólnotowego lub kontroluje jego legalność – tłumaczy Dorota Walerjan.

Ponadto sądy w Polsce coraz częściej uwzględniają w swoich wyrokach orzeczenia TS. Zdaniem Kingi Baran sprawia to, że podatnikom łatwiej jest dochodzić swoich racji i po prostu wygrywać sprawy podatkowe. Eksperci pozytywnie oceniają pracę NSA i poszczególnych WSA. Jako przykłady tej działalności podają chociażby ostatnie wyroki w sprawach dotyczących odliczenia VAT od paliwa czy akcyzy na używane auta. Rozstrzygnięcia w tych sprawach po pytaniu prejudycjalnym i orzeczeniu TS są nie tylko nadzwyczaj korzystne dla podatników, ale również bardzo trudne do podważenia dla polskich organów podatkowych.

Sądy stosują się do zasady wynikającej z wyroków TS, że przepisów Dyrektywy unijnej się nie stosuje, jeżeli są mniej korzystne od regulacji krajowych. Z orzecznictwa jasno wynika, że w sytuacji konfliktu pomiędzy podatnikiem i polskim organem prawo do odwołania się do postanowień Dyrektywy ma wyłącznie podatnik, a nie państwo. Sądy uznają, że to państwo jest zobowiązane do zapewnienia wykonania zobowiązań wynikających z regulacji wspólnotowych, a jeżeli zrobiło to nieprecyzyjnie, nie może obciążać konsekwencjami podatnika. Dlatego też w sytuacji konfliktu pomiędzy podatnikiem a polskim organem, gdy bezpośrednie stosowanie przepisów unijnych byłoby niekorzystne dla podatnika, obowiązuje bezwzględny zakaz ich stosowania.

Więcej możliwości

Żeby prawo unijne i orzecznictwo TS wykorzystać, trzeba je znać. To duże wyzwanie dla wszystkich.

– Wykładnia prowspólnotowa prawa krajowego czy bezpośredni skutek norm dyrektyw europejskich ułatwiają podatnikom znajdowanie właściwej argumentacji – tłumaczy Stanisław Walenta, radca prawny, doradca podatkowy z Kancelarii Krawczyk i Wspólnicy.

Z drugiej strony powoduje utrudnienia związane z większym zagmatwaniem, niejednoznacznością sytuacji i przepisów, które mają znaleźć zastosowanie w sprawie.

– Należy pamiętać, że normy prawa krajowego wielokrotnie funkcjonują równolegle do norm prawa wspólnotowego i należy bardzo uważnie badać ich wzajemne relacje. Może dojść do sytuacji, w której normy prawa krajowego zostaną zastąpione normami prawa wspólnotowego, a te nie zawsze mogą wywierać bezpośredni skutek.

Praktyka sądowa

Zdaniem wiceprezesa NSA sędziego Marka Zirk-Sadowskiego po wejściu Polski do UE podstawową sprawą przy orzekaniu jest to, żeby sędzia miał świadomość, że jest nie tylko sędzią polskim, ale unijnym. Pewne problemy pojawiają się wtedy, gdy prawo polskie jest korzystniejsze niż unijne.

– W takich sytuacjach chronimy interesy podatnika, ale w konkretnej sprawie – wyjaśnia Marek Zirk-Sadowski.

Pełnomocnicy nie wykorzystują jeszcze dostatecznie potencjału, jaki daje orzecznictwo TS i prawo unijne. Bardzo dobrze radzą sobie tylko duże firmy doradcze, które mają wyspecjalizowane grupy prawników. Ich skargi kasacyjne bardzo pomagają NSA w orzekaniu w sprawach z zakresu prawa unijnego.

– Sędziowie takich sygnałów potrzebują jednak już w postępowaniach w I instancji – podkreśla Marek Zirk-Sadowski.

Sędziowie muszą stosować wykładnię europejską niejako z urzędu i czuwać nad zgodnością wydawanych rozstrzygnięć z prawem UE. To samo dotyczy urzędników i administracji, ale tu świadomość problemów jest jeszcze niedostateczna. To, że organy podatkowe nie zawsze przejmują się prawem europejskim, potwierdzają też pełnomocnicy.

– Niepokojące jest to, że organy podatkowe w dalszym ciągu nie uwzględniają w wydawanych interpretacjach czy decyzjach prawa europejskiego – uważa Kinga Baran. Zwłaszcza że, jak podkreśla, w Ordynacji podatkowej znajduje się bezpośredni przepis, że są do tego zobowiązane.

Polskie sprawy przed Trybunałem Sprawiedliwości Unii Europejskiej

Aleksandra Tarka

aleksandra.tarka@infor.pl

REKLAMA

REKLAMA