ZUS: Wyjaśnienia dotyczące składki zdrowotnej - Prezentacja pptx i film na YouTube

REKLAMA

REKLAMA

Jak rozliczyć zwrot składki zdrowotnej za 2022 r.? ZUS zmienił w ostatnich dniach swoje stanowisko. Jakie jest aktualne?

- Wyjaśnienia ZUS o zwrocie składki zdrowotnej na 50 tablicach

- Komunikat ZUS: Zmieniamy swoje stanowisko co do rozliczania składki zdrowotnej za 2022 r.

- Roczne rozliczenie składki zdrowotnej - pytania i odpowiedzi

Webinarium zorganizowane przez ZUS odbyło się 16 maja 2023 r. ZUS opublikował 50 tablic wyjaśnień ZUS w formacie pptx oraz film na Youtubie

REKLAMA

REKLAMA

Wyjaśnienia ZUS o zwrocie składki zdrowotnej na 50 tablicach

Dla wszystkich zainteresowanych ZUS przygotował materiały, które były prezentowane podczas webinarium (plik pptx 4,2mb)

Przykładowe wyjaśnienia:

ZUS

ZUS

ZUS przygotował także film opublikowany na Youtubie:

Pod tym filmem można zdawać pytania. Odpowiedzi na pytania pod filmikiem oraz te zebrane podczas webinarium ZUS opublikuje wkrótce na swojej stronie internetowej.

Komunikat ZUS: Zmieniamy swoje stanowisko co do rozliczania składki zdrowotnej za 2022 r.

Jak sporządzić roczne rozliczenie, jeżeli płatnik zmienił wstecz opodatkowanie z liniowego na skalę za cały 2022 rok, ale w 2023 roku jest opodatkowany liniowo – zmiana stanowiska ZUS.

W przypadku płatnika, który w 2022 r. był opodatkowany podatkiem liniowym, a następnie zmienił wstecz formę opodatkowania za rok 2022 na skalę, a za rok 2023 kontynuuje opodatkowanie podatkiem liniowym, rozliczenia rocznego należy dokonać w kontekście pełnego roku składkowego trwającego od lutego 2022 r. do stycznia 2023 r.

Dlatego w deklaracji rozliczeniowej ZUS DRA należy dla takiego przypadku wypełnić w bloku XII pole 02 oraz pola dotyczące formy opodatkowania – skala. W tym szczególnym przypadku - pomimo prowadzenia w okresie roku składkowego działalności na dwóch formach podatkowych - nie należy wypełniać pól dotyczących opodatkowania podatkiem liniowym.

W rozliczeniu rocznym dla skali podatkowej - w kwocie stanowiącej sumę należnych składek (pole 09) - należy uwzględnić składki należne wykazane na dokumentach rozliczeniowych złożonych za okres od lutego 2022 r. do stycznia 2023 r.

Roczne rozliczenie składki zdrowotnej - pytania i odpowiedzi

- Kiedy będzie dostępna wersja dokumentu ZUS DRA uwzględniająca roczne rozliczenie składki zdrowotnej? Czy dopiero od 1 maja czy można już wypełnić pod koniec kwietnia?

Nowy szablon ZUS DRA/ ZUS RCA (który obowiązuje od 1 maja br.) będzie udostępniony w programie Płatnik i aplikacji ePłatnik 28 kwietnia 2023 r. W tym dniu w godzinach popołudniowych będzie wdrażana nowa metryka programu Płatnik a także nowa wersja aplikacji ePłatnik. W nowej wersji tych programów będzie można sporządzić dokumenty za kwiecień br. z uwzględnieniem rocznego rozliczenia i wysłać je do ZUS.

Wersja papierowa nowych dokumentów jest dostępna w placówkach ZUS. Może z nich skorzystać płatnik składek, który rozlicza składki wyłącznie za siebie albo zgłaszający do ubezpieczeń nie więcej niż 5 ubezpieczonych, jeśli nie korzysta z elektronicznej formy przekazywania dokumentów.

- Czy suma składek będzie automatycznie pobierana na DRA lub RCA w programie Płatnik/aplikacji ePłatnik?

Przy sporządzaniu dokumentu z rocznym rozliczeniem program Płatnik/aplikacja ePłatnik podpowie dane do rocznego rozliczenia na podstawie zapisanych w systemie informacji z przekazanych przez płatnika do ZUS za rok składkowy (podatek liniowy, skala podatkowa) lub kalendarzowy (ryczałt ewidencjonowany) dokumentów rozliczeniowych oraz sporządzanych lub skorygowanych przez ZUS z urzędu.

Podczas sporządzania dokumentu płatnik musi wskazać rok, za który dokonywane jest roczne rozliczenie oraz formę opodatkowania. Powinien też podać kwotę realnego ustalonego dochodu lub przychodu za rok 2022 w zależności od formy opodatkowania jaką stosował w 2022 r. Należy pamiętać, że kwoty dochodów/przychodów w dokumentach miesięcznych niekoniecznie muszą odpowiadać ustalonemu rocznemu dochodowi/przychodowi.

Jeśli jednak płatnik nie poda tych kwot to po użyciu funkcji „Wylicz” na dokumencie zostaną wstawione kwoty, które wynikają z danych zapisanych w ZUS na koncie płatnika (dane widoczne w kartotece płatnika).

Brak podania ustalonego przychodu/dochodu może wiązać się z ryzykiem ustalenia niewłaściwej rocznej podstawy i składki a tym samym ustalenia kwoty dopłaty/zwrotu.

Należy jednak zaznaczyć, że w sytuacji gdy płatnik wypełniając dokument DRA/RCA zaznaczy pole- Zmiana formy opodatkowania płatnik sam będzie musiał podać niezbędne dane.

- Składki za jaki okres należy uwzględnić w rozliczeniu rocznym jeśli zmieniona została forma opodatkowania z „ryczałtu od przychodów ewidencjonowanych” na „skalę podatkową”

Przy zmianie formy opodatkowania z okresem wstecz (za cały 2022 r.), do rozliczenia rocznego za rok 2022 dotyczącego tej formy uwzględnienia się:

- składki należne za okres roku składkowego, który obowiązuje od 1 lutego 2022 r. do 31 stycznia 2023 r. - jeśli wraz ze zmianą wstecz formy opodatkowania z ryczałtu na skalę przedsiębiorca zgłosi wybór skali także dla roku 2023.

- składki należne za okres luty-grudzień 2022 - jeśli płatnik zmienia za rok 2022 formę opodatkowania z ryczałtu na skalę podatkową, ale od stycznia 2023r. wybrał formę opodatkowania ryczałt.

Ze wskazanych dokumentów rozliczeniowych należy zsumować należne składki na ubezpieczenie zdrowotne i wykazać je w poz. 09 bloku XII ZUS DRA/bloku III.F ZUS RCA. Składki te brane są do ustalenia, jaki będzie wynik rocznego rozliczenia – kwota dopłaty czy zwrotu

- Płatnik składek zmarł w 2022 r. Czy konieczne jest rozliczenie roczne?

Uwaga! W tym zakresie zmiana stanowiska ZUS

W przypadku zgonu płatnika, nie składa się rozliczenia rocznego za rok 2022. Takie rozliczenie roczne składki na ubezpieczenie zdrowotne za rok 2022 będzie sporządzone z urzędu przez ZUS.

- Jak rozliczyć roczną składkę zdrowotną za 2022 r. jeśli obecnie działalność jest zawieszona lub zakończono jej prowadzenie i nie jest składana deklaracja za kwiecień?

Płatnicy, którzy w roku 2022 prowadzili działalność gospodarczą, pomimo, że obecnie jest ona zawieszona, bądź zakończono jej prowadzenie, muszą złożyć ZUS DRA za kwiecień 2023 w celu rozliczenia rocznego składki zdrowotnej.

Płatnik (po złożonym ZWUA i ZWPA) będzie mógł złożyć ZUS DRA z rocznym rozliczeniem z identyfikatorem 1/04/2023.

W takim przypadku należy przekazać ZUS DRA z wypełnionymi blokami:

I - dane organizacyjne

II – dane identyfikacyjne

X pole 01 - kod tytułu ubezpieczenia z jakim rozliczał się płatnik w 2022 r.

XII – roczne rozliczenie

XIII – data wypełnienia

Jeśli z rozliczenia rocznego wynika dopłata, to także blok:

VI - zestawienie należnych składek na ubezpieczenie zdrowotne (pole 02, 05 i 07)

IX – zestawienie należnych składek do zapłaty (pole 02)

- Czy osoba, która rozpoczęła działalność na zadach liniowych w 01/2023 musi dokonać rozliczenia rocznego za kwiecień 2023 i wykazać ten jeden miesiąc 01/2023?

Jeżeli przedsiębiorca rozpoczął działalność gospodarczą od 1 stycznia 2023 r. i jako formę rozliczenia wybrał „podatek liniowy” lub „skalę podatkową”, konieczne jest rozliczenie roczne składki zdrowotnej za 2022 r.

Przy tym sposobie opodatkowania roczną podstawę wymiaru składki na ubezpieczenie zdrowotne ustala się za rok składkowy, który trwa od 1 lutego danego roku do 31 stycznia roku następnego (w tym przypadku od 1 lutego 2022r. do 31 stycznia 2023 r. ).

Styczeń 2023 zaliczany jest do „jednomiesięcznego roku składkowego”, który rozpoczął się

1 stycznia 2023 r., a zakończył 31 stycznia 2023 r. Ten „jednomiesięczny rok składkowy”, obejmujący styczeń 2023 r., będzie podlegał rozliczeniu rocznemu.

- Co stanie się z niezwróconymi składkami na ubezpieczenie zdrowotne w momencie, gdy przedsiębiorca z różnych przyczyn (np. z powodu choroby) nie złoży wniosku o zwrot nadpłaty?

Jeśli płatnik:

- nie złoży wniosku o zwrot nadpłaty w określonym terminie, tj. do 1 czerwca 2023 r.

i

- nie posiada zaległości z tytułu składek lub nienależnie pobranych świadczeń,

ZUS rozliczy nadpłatę na koncie płatnika składek do końca 2023 r. - o ile KAS nie przekaże informacji o rozbieżnościach pomiędzy formą opodatkowania i wysokością przychodów lub dochodów wykazanych w dokumentach przekazanych do ZUS a formą opodatkowania i wysokością przychodów lub dochodów wykazanych dla celów podatkowych.

W przypadku potwierdzenia rozbieżności, w pierwszej kolejności ZUS przeprowadzi postępowanie w tej sprawie i dopiero po jego zakończeniu rozliczy nadpłatę na składki, z uwzględnieniem daty, która wynika z terminu przekazania rocznego rozliczenia.

Wynika to z art. 81 ust. 2qa ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz.U. z 2022 r. poz. 2056, z późn. zm.).

- Jaki jest termin na złożenie wniosku o zwrot nadpłaty składki na ubezpieczenie zdrowotne?

1 czerwca 2023 r. jest ostatnim dniem na złożenie wniosku o zwrot nadpłaty składki na ubezpieczenie zdrowotne (RZS-R). Jest to termin, który wynika z art. 81 ust. 2n ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz.U. z 2022 r. poz. 2056, z późn. zm.). Zgodnie z tym przepisem, wniosek może być złożony w terminie miesiąca od upływu terminu do złożenia zeznania, o którym mowa w art. 45 ust.1 ustawy o PIT. Zatem wniosek może być złożony od 1 maja 2023 r. do 1 czerwca 2023 r.

- Czy zwrot nadpłaconej składki zdrowotnej można otrzymać w gotówce?

Nie ma możliwości zwrotu nadpłaconej składki w gotówce. Zgodnie z przepisami

art. 81 ust. 2t ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz.U. z 2022 r. poz. 2056, z późn. zm.) zwrot kwoty następuje w formie bezgotówkowej. Zatem zwrot nastąpi jedynie na rachunek bankowy zapisany na koncie płatnika w ZUS.

W przypadku płatnika aktywnego, będzie to:

- rachunek z konta płatnika,

- jeśli na koncie jest kilka rachunków, płatnik będzie musiał wskazać ten, na który ma być zwrot,

- jeśli zwrot ma być na inny rachunek (nie ma go na koncie), to płatnik będzie musiał go najpierw zgłosić do ZUS na dokumencie ZUS ZFA w trybie zmiany ewentualnie jako nowy dodatkowy rachunek na ZUS ZBA (dopiero wtedy będzie mógł wysłać wniosek o zwrot).

Natomiast w przypadku płatnika nieaktywnego, płatnik sam będzie zobowiązany do podania we wniosku numeru rachunku, na który ma być dokonany zwrot.

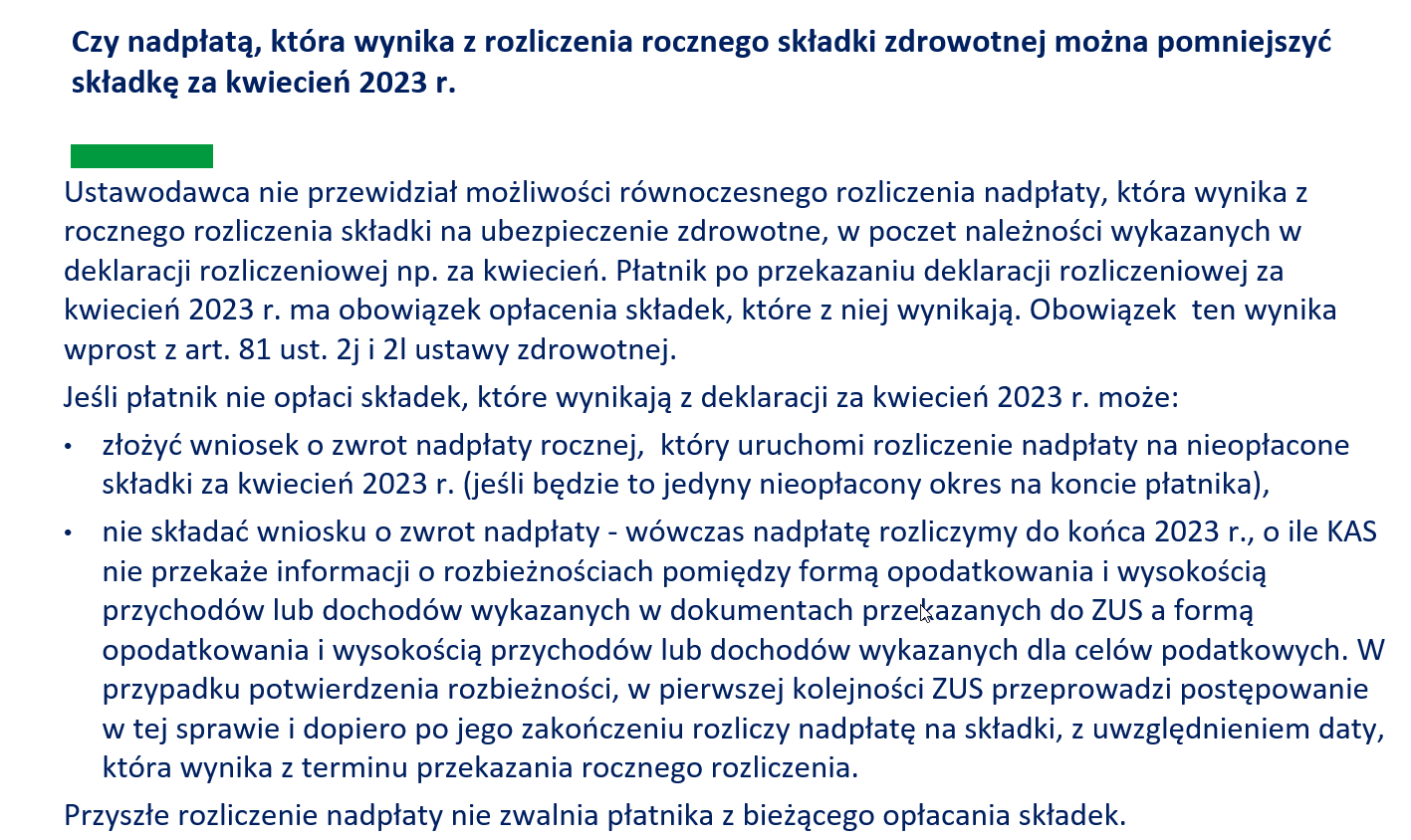

- Czy nadpłatę składki zdrowotnej można przekazać na poczet przyszłych należności ?

Płatnik po przekazaniu deklaracji rozliczeniowej za dany miesiąc ma obowiązek opłacania składek, które z niej wynikają.

Ustawodawca nie przewidział możliwości równoczesnego rozliczenia nadpłaty, która wynika z rocznego rozliczenia składki na ubezpieczenie zdrowotne, w poczet należności wykazanych w deklaracji rozliczeniowej np. za kwiecień. Nadpłata taka może zostać zwrócona.

Jeśli płatnik nie opłaci składek, które wynikają z deklaracji za kwiecień 2023 r. i chce, żeby nadpłata powstała z rocznego rozliczenia składki na ubezpieczenie zdrowotne rozliczyła te należności, powinien wystąpić z wnioskiem o jej zwrot.

Tryb taki umożliwi rozliczenie nadpłaty na składki z uwzględnieniem daty, który wynika z terminu przekazania rocznego rozliczenia. Przy czym ZUS ma obowiązek rozpatrzenia wniosku, w tym rozliczenia nadpłaty np. na składki za kwiecień, w terminie do 1 sierpnia br.

- Czy w rozliczeniu rocznym należy podać sumę składek należnych czy wpłaconych?

W polach 09, 16 i 23 bloku rocznego rozliczenia należy podać sumę należnych miesięcznych składek w ramach danej formy opodatkowania. W tych polach powinny być uwzględnione składki wykazane w dokumentach rozliczeniowych złożonych za okres:

- od lutego 2022 do stycznia 2023 r. dla formy opodatkowania – podatek liniowy, skala podatkowa,

- od stycznia do grudnia 2022 r. dla formy opodatkowania ryczałt ewidencjonowany.

- Jak przygotować rozliczenie roczne w przypadku, gdy nastąpiła zmiana opodatkowania ze skali (2022 r.) na ryczałt (2023 r.)?

Jeżeli w 2022 r. przedsiębiorca stosował formę opodatkowania „skala podatkowa” a od stycznia 2023 r. rozpoczął stosowanie formy opodatkowania „ryczał od przychodów ewidencjonowanych”, to rozliczenie roczne za 2022 r. sporządza jedynie dla „skali podatkowej”.

W tym przypadku suma należnych składek, która jest do wykazania w polu 09 bloku rocznego rozliczenia będzie sumą składek z dokumentów za okres od lutego do grudnia 2022 r.

Styczeń 2023 r nie jest uwzględniony w rozliczeniu rocznym za 2022 r.. Będzie dopiero wykazany w rozliczeniu rocznym za rok 2023 przy wykazaniu jako formy opodatkowania „ryczałtu od przychodów ewidencjonowanych”.

- Czy przy zmianie formy opodatkowania konieczna jest korekta deklaracji za cały rok?

Jeśli płatnik zmienia formę opodatkowania z ryczałtu ewidencjonowanego lub podatku liniowego za cały rok 2022 na skale podatkową (na podstawie art. art. 14-15 ustawy

z 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw), nie sporządza korekt deklaracji za rok 2022.

W takim przypadku składka zdrowotna rozliczona w dokumentach miesięcznych pozostaje rozliczona na formie opodatkowania sprzed zmiany (ryczałt, podatek liniowy), natomiast samo roczne rozliczenie składki zdrowotnej za rok 2022 nastąpi już dla zmienionej formy opodatkowania tj. będzie ustalona dla skali podatkowej.

- Czy jeśli płatnik posiada nadpłatę z tytułu opłacanych bieżąco składek, to kwota tej nadpłaty będzie także uwzględniona we wniosku przygotowanym przez ZUS i zwrócona?

Nadpłata na ubezpieczenie zdrowotne wystąpi w przypadku, gdy roczna składka na ubezpieczenie zdrowotne wyliczona od rocznej podstawy jej wymiaru jest niższa niż suma miesięcznych należnych składek, które wynikają ze złożonych dokumentów rozliczeniowych za rok składkowy/kalendarzowy.

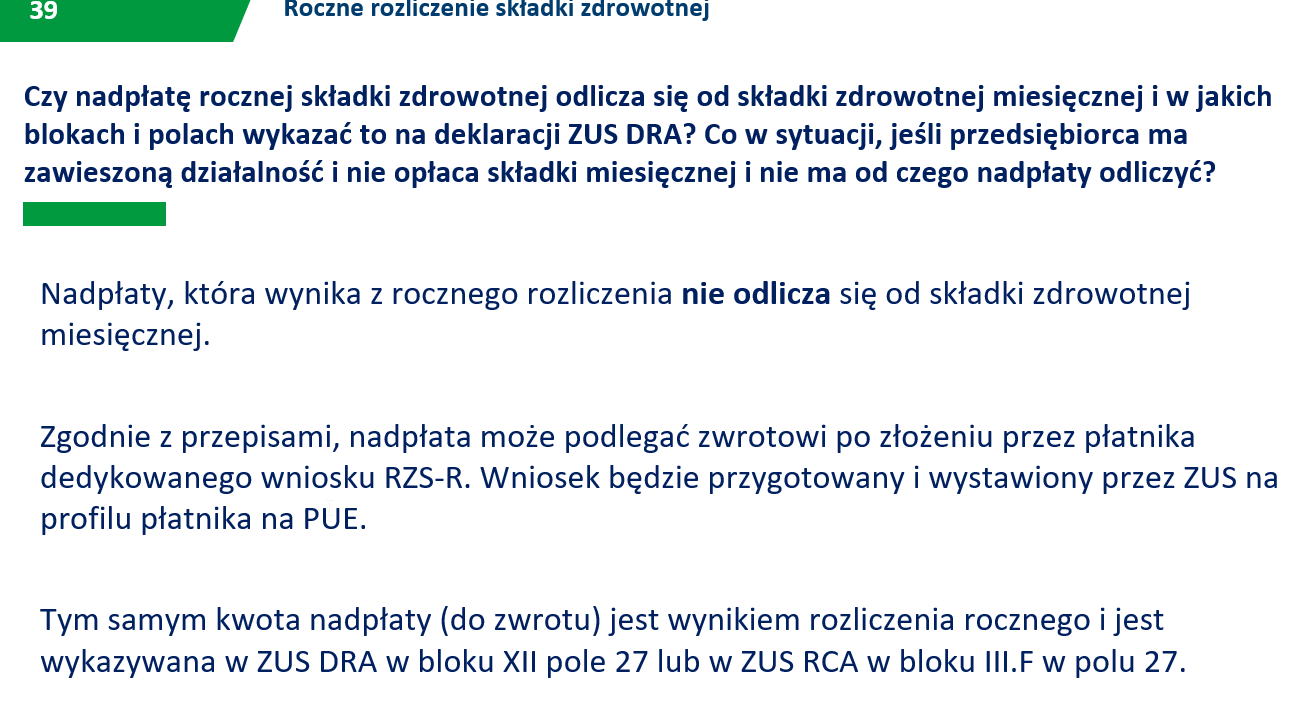

W utworzonym przez ZUS wniosku o zwrot nadpłaconej składki na ubezpieczenie zdrowotne (RZS-R) będzie ujęta kwota do zwrotu wykazana w ZUS DRA w pozycji 27 bloku rocznego rozliczenia. Wniosek będzie zamieszczony na profilu płatnika na PUE ZUS. Wniosek powinien być zweryfikowany przez płatnika w zakresie rachunku bankowego, podpisany i wysłany do ZUS.

We wniosku tym nie będzie ujęta kwota nadpłaty, którą posiada płatnik z tytułu bieżąco opłacanych składek.

- Czy rozliczenia rocznego dokonuje się na jednej deklaracji wraz ze składką miesięczną za kwiecień 2023 r.?

Tak, rozliczenie roczne sporządza się na jednej deklaracji wraz ze składką miesięczną za kwiecień 2023 r..

- Czy wniosek o zwrot nadpłaty będzie przesyłany przez ZUS na konto PUE ZUS płatnika czy ubezpieczonego?

Wniosek o zwrot nadpłaty będzie udostępniony na profilu płatnika na PUE ZUS.

- Czy we wniosku o zwrot nadpłaty składki (RZS-R) będzie można podać nowy numer rachunku bankowego do zwrotu nadpłaty bez wcześniejszego zgłoszenia tego numeru rachunku do ZUS?

Na podstawie złożonego przez płatnika rozliczenia rocznego, ZUS przygotuje wniosek o zwrot nadpłaty (RZS-R) i udostępni go płatnikowi na jego profilu na PUE ZUS.

W utworzonym przez ZUS wniosku o zwrot nadpłaty będzie ujęta kwota do zwrotu wykazana w ZUS DRA. Jest to kwota z pozycji 27 bloku rocznego rozliczenia.

Płatnik powinien zweryfikować wniosek, potwierdzić rachunek bankowy, na który ma być przekazany zwrot, podpisać i wysłać wniosek do ZUS w terminie do 1 czerwca 2023 r.

Zwrot nastąpi na rachunek bankowy zapisany na koncie płatnika ZUS.

Nie będzie więc można edytować wniosku RZS-R w zakresie podania rachunku, który nie został wcześniej zgłoszony w ZUS. Jeśli numer rachunku uległ zmianie, trzeba go zgłosić na dokumencie ZUS ZFA w trybie zmiany lub zgłosić nowy rachunek na ZUS ZBA. Dopiero po zapisaniu rachunku na koncie, będzie możliwe wysłanie wniosku RZS-R.

- Czy trzeba robić korekty dokumentów rozliczeniowych za poszczególne miesiące? Niektóre faktury kosztowe dotyczące roku poprzedniego wpływają do firmy już po przesłaniu deklaracji.

Nie, nie ma takiej konieczności, aby korygować miesięczne deklaracje.

Jeśli płatnik rozlicza się na zasadach ogólnych lub ryczałtem od przychodów ewidencjonowanych, przy obliczaniu wysokości dochodu za dany miesiąc lub wysokości przychodów liczonych narastająco od początku roku nie uwzględnia określonego przychodu lub wydatków zakwalifikowanych jako koszty uzyskania przychodu, wówczas nie musi korygować rozliczeń za dany miesiąc. Te przychody lub wydatki powinny być uwzględnić na bieżąco w rozliczeniach za kolejny okres, a więc za miesiąc, za który płatnik przekazuje dokumenty rozliczeniowe w danym roku.

Nie ma potrzeby korygować miesięcznej składki zdrowotnej wstecz, ponieważ rozliczenie przychodów lub dochodów i wysokości składki zdrowotnej będzie uwzględnione w rozliczeniu rocznym.

- „Kwota zwrotu będzie podlegała rozliczeniu na koncie płatnika składek do końca 2023 roku" - skąd taki termin?

Termin ten wynika z art. 81 2qa ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz.U. z 2022 r. poz. 2056, z późn. zm.). Zgodnie z tym przepisem, jeśli płatnik :

- nie złoży wniosku o zwrot nadpłaty w określonym terminie, tj. do 1 czerwca 2023 i

- nie posiada zaległości z tytułu lub nienależnie pobranych świadczeń,

ZUS rozliczy nadpłatę na koncie płatnika składek do końca 2023 r. - o ile KAS nie przekaże informacji o rozbieżnościach pomiędzy formą opodatkowania i wysokością przychodów lub dochodów wykazanych w dokumentach przekazywanych do ZUS a formą opodatkowania i wysokością przychodów lub dochodów wykazanych dla celów podatkowych.

W przypadku potwierdzenia rozbieżności, w pierwszej kolejności ZUS przeprowadzi postępowania w tej sprawie i dopiero po jego zakończeniu rozliczy nadpłatę na składki z uwzględnieniem daty, która wynika z terminu przekazania rocznego rozliczenia.

- Jeśli sporządzam dwie deklaracje z różnych form opodatkowania, to o jakich numerach?

Jeżeli płatnik rozlicza dwie formy opodatkowania, to w rozliczeniu miesięcznym wykazuje obie formy opodatkowania w jednym dokumencie rozliczeniowym (blok XI na ZUS DRA/III.E na ZUS RCA).

Tak samo jest w przypadku rozliczenia rocznego - dwie formy opodatkowania wykazywane są w jednym dokumencie rozliczeniowym (blok XII na ZUS DRA/III.F na ZUS RCA).

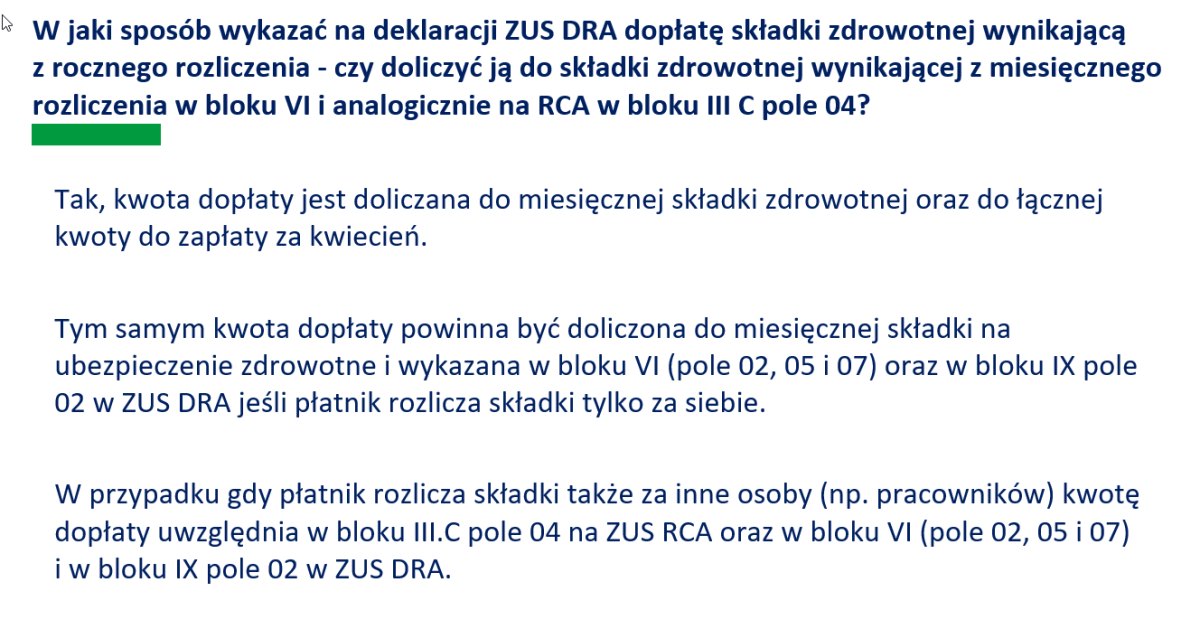

- Czy po sporządzeniu deklaracji rocznej należy dokonać korekt deklaracji miesięcznych w przypadku nadpłaty lub niedopłaty składki zdrowotnej?

Jeśli z rocznego rozliczenia wyjdzie kwota do zwrotu lub dopłaty, po sporządzeniu deklaracji rocznej (za kwiecień 2023 r.) nie należy dokonywać korekt deklaracji miesięcznych. Kwota dopłaty jest doliczana do kwoty miesięcznej składki na ubezpieczenie zdrowotne oraz do łącznej kwoty do zapłaty.

- Przedsiębiorca na ryczałcie omyłkowo zastosował wyliczanie przychodu do podstawy składki zdrowotnej na podstawie przychodu za poprzedni rok, a powinien z przychodu w bieżącym roku. Czy musi zrobić korekty DRA w całym roku?

Płatnik opodatkowany ryczałtem ewidencjonowanym może ustalać miesięczną składkę na ubezpieczenie zdrowotne na podstawie przychodu bieżącego lub na podstawie przychodu ubiegłorocznego (o ile spełniał do tego warunki wskazane w ustawie m.in. prowadził działalność przez cały poprzedni rok).

Bez znaczenia jest, którą formę wybrał płatnik w ustalaniu miesięcznych składek za 2022 r.

Ma obowiązek ustalić roczną podstawę i składkę w oparciu o przychód uzyskany w 2022 r.

- Czy osoby na karcie podatkowej podlegają rozliczeniu rocznemu?

Osoby na karcie podatkowej nie podlegają rozliczeniu rocznemu.

- Czy jeśli w 2022 r. podatnik wybrał ryczałt i płacił ryczałt, a w rozliczeniu rocznym wybrał zasady ogólne, ale pomimo tego w 2023 r. pozostał nadal na ryczałcie, to czy roczną składkę zdrowotną rozlicza wg ryczałtu, czy wg zasad ogólnych?

Jeżeli w 2022 r. podatnik opodatkowany był ryczałtem (i płacił ryczał) natomiast na mocy art. 15 ustawy z 9 czerwca 2022 o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw) zmienił za rok 2022 formę opodatkowania na skalę podatkową, ale od 2023 r. wybrał jako formę opodatkowania ryczałt, to roczną składkę zdrowotną rozlicza wg zasad ogólnych. Ustala zatem roczną podstawę i składkę dla skali podatkowej.

- Co jeśli płatnik składek nie ma zgłoszonego w ZUS rachunku bankowego? ZUS będzie oddawał nadpłatę przekazem pocztowym?

Zgodnie z przepisami, zwrot może nastąpić wyłącznie w formie bezgotówkowej - na rachunek zapisany na koncie płatnika w ZUS. Jeśli płatnik będzie miał kwotę do zwrotu, ale na koncie brak będzie rachunku, będzie musiał zgłosić go do ZUS. W tym celu należy go zgłosić na dokumencie ZUS ZFA w trybie zmiany.

- Czy wsteczna zmiana formy opodatkowania z podatku liniowego na skalę za 2022 r., bez zmiany formy opodatkowania za 2023 r. (w 2023 r. podatek liniowy), powinna być wykazana tak samo jak zmiana formy opodatkowania ze skali na liniowy od stycznia 2023 r.?

Uwaga! W tym zakresie zmiana stanowiska ZUS

W rozliczeniu rocznym wykazywana jest zmiana formy opodatkowania na podstawie przepisów art. 14-15 i 17 ustawy z 9 czerwca 2022 o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw.

W opisanym przypadku mamy do czynienia ze zmianą opodatkowania za rok 2022 na podstawie art. 14 wskazanej ustawy, czyli z podatku liniowego na skale podatkową. Tym samym w rozliczeniu rocznym należy zaznaczyć pole 02 (blok XII ZUS DRA lub III.F ZUS RCA).

W rozliczeniu rocznym nie zaznacza się zmiany formy opodatkowania na rok 2023.

W przypadku płatnika, który w 2022 r. był opodatkowany podatkiem liniowym, a następnie zmienił wstecz formę opodatkowania za rok 2022 na skalę, a za rok 2023 kontynuuje opodatkowanie podatkiem liniowym, rozliczenia rocznego należy dokonać w kontekście pełnego roku składkowego trwającego od lutego 2022 r. do stycznia 2023 r.

Dlatego w deklaracji rozliczeniowej ZUS DRA należy dla takiego przypadku wypełnić w bloku XII pole 02 oraz pola dotyczące formy opodatkowania – skala. W tym szczególnym przypadku - pomimo prowadzenia w okresie roku składkowego działalności na dwóch formach podatkowych - nie należy wypełniać pól dotyczących opodatkowania podatkiem liniowym.

W rozliczeniu rocznym dla skali podatkowej - w kwocie stanowiącej sumę należnych składek (pole 09) - należy uwzględnić składki należne wykazane na dokumentach rozliczeniowych złożonych za okres od lutego 2022 r. do stycznia 2023 r.

- Czy trzeba składać informację z rocznym rozliczeniem dla działalności zawieszonej cały rok 2022 ?

Nie należy składać rocznego rozliczenia, jeśli działalności była zawieszona cały 2022 r., chyba, że działalność jest wznawiana od stycznia 2023 i płatnik od stycznia 2023 r. jest opodatkowany na zasadach ogólnych. W takim przypadku musi przekazać roczne rozliczenie za rok 2022, w którym będzie ustalona roczna składka za styczeń 2023 r..

- Czy wystarczy zgłoszenie rachunku bankowego poprzez aktualizację w CEIDG?

Tak, wystarczy zgłoszenie rachunku bankowego poprzez aktualizację CEIDG. Na podstawie danych przekazanych przez CEIDG ZUS utworzy odpowiednie dokumenty, tj. albo zmianę zgłoszenia albo ZUS ZBA. Przy czym należy pamiętać, że dopiero po sporządzeniu przez ZUS dokumentów (na podstawie danych z CEIDG), płatnik będzie mógł wysłać do ZUS wniosek o zwrot nadpłaty składki.

- Jeśli konto bankowe było zgłoszone w CEIDG, to czy trzeba je dodatkowo zgłaszać w ZUS?

Jeżeli konto bankowe było zgłoszone w CEIDG, to na podstawie wniosku CEIDG ZUS utworzył odpowiedni dokument zgłoszeniowy (ZUS ZFA, bądź ZUS ZBA), który zapisał na koncie płatnika rachunek bankowy. W takim przypadku nie należy go dodatkowo zgłaszać do ZUS.

- Z jakim kodem ubezpieczenia będzie trzeba wykazać płatnika, który zlikwidował działalność w trakcie roku 2022? Czy będzie możliwość wysłania DRA z kodem np. 051000 skoro płatnik został z tym kodem wyrejestrowany?

Tak, będzie możliwość wysłania deklaracji za kwiecień 2023 r, jeśli płatni zakończył prowadzenie działalności w trakcie 2022 r. W takim przypadku należy podać ostatni kod, z jakim zgłoszony był płatnik.

- Czy sprzedaż środków trwałych będzie wypływać na roczną podstawę?

Tak, dla osób opodatkowanych na zasadach ogólnych podstawą wymiaru składki na ubezpieczenie zdrowotne jest dochód z działalności gospodarczej ustalony za rok kalendarzowy jako różnica między osiągniętymi przychodami, w rozumieniu ustawy o PIT, z wyłączeniem przychodów niepodlegających opodatkowaniu podatkiem dochodowym, z wyjątkiem przychodów określonych w art. 21 ust. 1 pkt 63a, 63b, 152–154 ustawy o PIT, które pomimo wyłączenia ich z opodatkowania nadal powinny być uwzględniane w wysokości uzyskiwanych przychodów, a kosztami jego uzyskania.

Przy czym nie będą brane pod uwagę przychody wolne od podatku dochodowego w szerokim rozumieniu, czyli niepodlegające opodatkowaniu na podstawie przepisów ustawy PIT, jak i odrębnych przepisów, np. rozporządzeń o zaniechaniu poboru podatku. W przychodach z prowadzonej działalności będą jednak uwzględniane przychody zwolnione z podatku PIT w ramach tzw. ulgi: PIT zero na powrót, PIT zero dla rodzin 4+, PIT zero dla pracujących seniorów (art. 21 ust. 1 pkt 152–154 ustawy PIT). Ulgi te są limitowane w ramach jednej, wspólnej kwoty i dotyczą zarówno przychodów z działalności gospodarczej, jak i np. przychodów ze stosunku pracy. Składka zdrowotna będzie również obliczana od dochodów z działalności gospodarczej prowadzonej w specjalnej strefie ekonomicznej oraz osiągniętych z realizacji nowej inwestycji określonej w decyzji o wsparciu, o której mowa w ustawie z dnia 10 maja 2018 r. o wspieraniu nowych inwestycji (Dz. U. z 2020 r. poz. 1752, z późn. zm.), i uzyskane na terenie określonym w tej decyzji o wsparciu (art. 21 ust. 1 pkt 63a i 63b ustawy PIT).

Dochód roczny jest pomniejszony o kwotę opłaconych w tym roku składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów. W przypadku gdy podstawa wymiaru składki na ubezpieczenie zdrowotne, jest niższa od kwoty stanowiącej iloczyn liczby miesięcy podlegania ubezpieczeniu zdrowotnemu w roku kalendarzowym, za który ustalany był dochód, i minimalnego wynagrodzenia obowiązującego w pierwszym dniu roku składkowego, podstawę wymiaru składki na ubezpieczenie zdrowotne za ten rok składkowy stanowi ta kwota.

Przedsiębiorcy uzyskujący obok dochodów z podstawowej działalności gospodarczej również dochody z odpłatnego zbycia składników majątku wykorzystywanego na potrzeby działalności gospodarczej zobowiązani są ustalać swój dochód na zasadach określonych w art. 24 ust. 1-2b ustawy o PIT, który reguluje szczególne zasady ustalania dochodu. Zgodnie z art. 24 ust. 2 dochodem lub stratą ze sprzedaży środka trwałego jest różnica pomiędzy przychodem uzyskanym ze sprzedaży a jego wartością początkową, powiększona o wartość dokonanych odpisów amortyzacyjnych.

Wyjątkiem są odpisy amortyzacyjne, zaliczone do kosztów uzyskania przychodu, dokonane przed 2022 r. Zgodnie z art. 35 ustawy z 9 lutego 2022 r., w przypadku sprzedaży środków trwałych, które dla potrzeb podatku PIT były amortyzowane przed 2022 r., przy ustalaniu - dla potrzeb składki zdrowotnej - dochodu z ich odpłatnego zbycia, dochód ten nie jest powiększany o odpisy amortyzacyjne zaliczone do kosztów uzyskania przychodów przed 2022 rokiem.

- Czy od przychodu można odjąć Fundusz Pracy?

Nie. Od przychodu można odjąć jedynie kwotę opłaconych w tym roku składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów.

- Czy strata na sprzedaży środka trwałego (amortyzowanego przed 01.01.2022) pomniejsza ogólny dochód z działalności gospodarczej?

Tak. Przedsiębiorcy uzyskujący obok dochodów z podstawowej działalności gospodarczej również dochody z odpłatnego zbycia składników majątku wykorzystywanego na potrzeby działalności gospodarczej zobowiązani są ustalać swój dochód na zasadach określonych w art. 24 ust. 1-2b ustawy o PIT, który reguluje szczególne zasady ustalania dochodu. Zgodnie z art. 24 ust. 2 dochodem lub stratą ze sprzedaży środka trwałego jest różnica pomiędzy przychodem uzyskanym ze sprzedaży a jego wartością początkową, powiększona o wartość dokonanych odpisów amortyzacyjnych. Tak więc, kosztem uzyskania przychodów w odniesieniu do zbywanego środka trwałego, w tym przy obliczaniu dochodu dla celów składki zdrowotnej, jest nieumorzona/niezamortyzowana wartość tego środka trwałego.

Jedyną różnicą w zakresie ustalania dochodu z działalności gospodarczej w sytuacjach zbycia środków trwałych na potrzeby podatku PIT i na potrzeby składki zdrowotnej jest ta wynikająca z art. 35 ustawy z dnia 9 lutego 2022 r. Zgodnie z tym przepisem dla celów wyliczenia składki zdrowotnej dochód ustalany od przychodów ze sprzedaży środków trwałych nie jest powiększany o odpisy amortyzacyjne zaliczone do kosztów uzyskania przychodów przed 1 stycznia 2022 r. Oznacza to, że dla celów obliczenia dochodu stanowiącego podstawę obliczenia składki zdrowotnej, odpisy amortyzacyjne zaliczone do kosztów uzyskania przychodów przed 2022 r. traktowane są jak nieumorzona /niezamortyzowana wartość zbywanego środka trwałego.

- Jeśli ktoś prowadzi działalność w dwóch spółkach cywilnych lub cywilnej i innej, to czy płaci składkę zdrowotną w obydwu tych spółkach?

To zależy od rodzaju spółki i formy opodatkowania. Jeżeli tymi innymi spółkami są spółki cywilne, partnerskie oraz jawne niebędące płatnikami CIT, to składkę należy ustalić w zależności od formy opodatkowania przychodów z danej spółki – na zasadach ogólnych – od rocznego dochodu, lub w przypadku ryczałtu ewidencjonowanego – w zależności od wysokości przychodów uzyskanych w danym roku.

Jeśli wszystkie przychody ze spółek są opodatkowane w tej samej formie należy je zsumować, jeśli nie – należy rozliczyć je odrębnie.

Jeśli obok działalności w spółce cywilnej płatnik prowadzi działalność w formie spółki komandytowej, jednoosobowej spółki z o.o., prostej spółki akcyjne, w formie spółki komandytowo-akcyjnej przez komplementariusza albo w formie prostej spółki akcyjnej przez akcjonariusza wnoszącego do spółki wkład, którego przedmiotem jest świadczenie pracy lub usług to z tytułu uczestnictwa w tych spółkach przedsiębiorca opłaca obok składki obliczanej od dochodu dodatkową składkę obliczaną od kwoty odpowiadającej kwocie 100% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku. Składka opłacana z tytułu uczestnictwa w tych spółkach nie podlega rozliczeniu rocznemu.

- Dlaczego przy obliczaniu składki rocznej nie jest uwzględniania składka za styczeń 2022 r.?- dotyczy opodatkowania według skali i podatku liniowego

Składka roczna w przypadku tych dwóch form opodatkowania jest ustalana za okres roku składkowego, który trwa od lutego do stycznia roku następnego. Składka za osoby opodatkowane w tej formie za styczeń 2022 r. została rozliczona na zasadach obowiązujących do 31 grudnia 2021 r., zgodnie z art. 79 ustawy z dnia 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (Dz. U. poz. 2105)..

- Czy strata z lat ubiegłych będzie wpływać na podstawę rocznej składki zdrowotnej?

Nie. Dla osób opodatkowanych na zasadach ogólnych podstawą wymiaru składki na ubezpieczenie zdrowotne jest dochód z działalności gospodarczej ustalony za rok kalendarzowy jako różnica między osiągniętymi przychodami, w rozumieniu ustawy o PIT, z wyłączeniem przychodów niepodlegających opodatkowaniu podatkiem dochodowym, z wyjątkiem przychodów określonych w art. 21 ust. 1 pkt 63a, 63b, 152–154 ustawy o PIT, które pomimo wyłączenia ich z opodatkowania nadal powinny być uwzględniane w wysokości uzyskiwanych przychodów, a kosztami jego uzyskania.

Dochód roczny jest pomniejszony o kwotę opłaconych w tym roku składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów.

- Czy dochód za styczeń 2022 r. należy uwzględnić przy wyliczaniu składki rocznej?

Dochód za styczeń 2022 r. został uwzględniony przy wyliczaniu składki za luty 2022 r. Zatem należy go również uwzględnić przy wyliczaniu składki rocznej.

- Czy ulga za złe długi wpływa na podstawę ustalenia składki zdrowotnej?

Nie. Przepisy dotyczące zatorów płatniczych oraz dokonywanych na ich podstawie zwiększeń/zmniejszeń podstawy obliczenia podatku/straty, nie mają wpływu na wysokość podstawy wymiaru składki na ubezpieczenie zdrowotne.

- Czy wyprzedaż składników majątku podczas zawieszenia podlega pod składkę zdrowotną?

W dochodzie za dany rok stanowiącym podstawę wymiaru składki na ubezpieczenie zdrowotne nie uwzględnia się przychodów uzyskanych w okresie zawieszenia. Zgodnie z art. 81 ust. 2zd ustawy zdrowotnej:

„Ilekroć w ust. 2 i 2b-2zc jest mowa o przychodach i kosztach ich uzyskania w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych lub ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, to nie uwzględnia się w tych przychodach i kosztach ich uzyskania przychodów osiągniętych i kosztów poniesionych w okresie zawieszenia wykonywania działalności gospodarczej na podstawie przepisów ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców.”

- Przedsiębiorca prowadzi działalność i ma umowę o pracę. Z tytułu prowadzonej działalności opłaca tylko składkę zdrowotną. Czy roczną składkę zdrowotną oblicza tylko z dochodów uzyskanych z prowadzonej działalności?

Składka zdrowotna jest naliczana wyłącznie od dochodów uzyskanych z działalności gospodarczej (o ile przychody z tej działalności są opodatkowane na zasadach ogólnych). Składka od przychodów ze stosunku pracy jest naliczana odrębnie, przez pracodawcę.

- Wspólnik spółki jawnej z tytułu prowadzonej działalności za rok 2022 odnotował stratę. Czy w rocznym rozliczeniu składki zdrowotnej podaje dochód wynoszący 0?

W takiej sytuacji jako dochód należy wykazać 0 zł, a podstawą wymiaru składki na ubezpieczenie zdrowotne będzie iloczyn liczby miesięcy podlegania ubezpieczeniu zdrowotnemu w roku 2022 i minimalnego wynagrodzenia obowiązującego na dzień 1 lutego 2022 r.

- Czy – w przypadku opodatkowania na zasadach ogólnych - składka ZUS zapłacona w styczniu 2023 jest kosztem przy ustalaniu dochodu do rocznej składki zdrowotnej za 2022 r.?

Kwestie dotyczące kosztów uzyskania przychodów należą do właściwości organów podatkowych. Zasady pomniejszania dochodu o opłacone składki na ubezpieczenia społeczne przy ustalaniu dochodu dla celów wyliczenia składki zdrowotnej są takie same jak przy ustalaniu dochodu dla celów podatkowych. A zatem – jeśli chodzi o składki – dochód za rok 2022 nie może być pomniejszany o składki opłacone już w 2023 r.

- Czy ulgi i odliczenia (np. strata podatkowa) nadal nie mogą być uwzględniane przy odliczaniu składki zdrowotnej?

Wyłączone z podstawy wymiaru składki są przychody niepodlegające opodatkowaniu na podstawie przepisów ustawy o PIT, jak i odrębnych przepisów. Wyłączenie to nie obejmuje jednak:

- przychodów zwolnionych z podatku PIT w ramach ulg: PIT zero na powrót, PIT zero dla rodzin 4+, PIT zero dla pracujących seniorów (art. 21 ust. 1 pkt 152 – 154 ustawy o PIT), które powinny być uwzględnione w kwocie przychodu.

- przychodów z działalności gospodarczej prowadzonej w specjalnej strefie ekonomicznej oraz przychodów osiągniętych z realizacji nowej inwestycji określonej w decyzji o wsparciu, o której mowa w ustawie z 10 maja 2018 r. o wspieraniu nowych inwestycji i uzyskanych na terenie określonym w tej decyzji o wsparciu.

A zatem ulgi i inne odliczenia dokonywane dla celów podatkowych nie są uwzględniane przy ustalaniu dochodu dla celów składki zdrowotnej.

- Czy dochód przyjmowany do ustalenia podstawy wymiaru składki na ubezpieczenie zdrowotne powinien być powiększany o różnicę remanentową jeżeli remanent końcowy jest większy od początkowego?

Zgodnie z przepisami dochód uzyskiwany z tytułu prowadzenia działalności gospodarczej stanowiący podstawę wymiaru składki na ubezpieczenie zdrowotne jest ustalany z uwzględnieniem różnic remanentowych obliczanych dla potrzeb podatku PIT.

Jeśli remanent końcowy jest niższy od remanentu początkowego oznacza to obniżenie dochodu, a tym samym i podstawy wymiaru składki. Przedsiębiorca może zatem uwzględnić to obniżenie w kontekście rozliczenia rocznego, w którym pomniejszy dochód roczny za rok 2022.

W sytuacji, gdy remanent końcowy jest wyższy od remanentu początkowego dochód przyjmowany do ustalenia podstawy wymiaru składki na ubezpieczenie zdrowotne nie jest powiększany o różnicę remanentową. Zasada ta ma zastosowanie jedynie w sytuacji obliczania składki za rok 2022. W odniesieniu do składek należnych za rok 2023 dodatnia różnica remanentowa będzie zwiększała dochód analogicznie jak ma to miejsce dla celów obliczania podatku.

- Jak ująć w przychodzie wykup środka trwałego z leasingu operacyjnego w 2022 r., którego kwota została jednorazowo zamortyzowana. A następnie środek ten został sprzedany

w 2023 r.?

Należy zastosować zasady obowiązujące w PIT.

W przypadku wykupu przedmiotu używanego na podstawie leasingu operacyjnego, a następnie jego sprzedaży, kosztem uzyskania przychodu z tej sprzedaży jest cena wykupu. Jeżeli po wykupie przedmiot staje się środkiem trwałym, wówczas kosztem uzyskania przychodu jest jego wartość początkowa, czyli cena nabycia (cena wykupu plus ewentualne koszty związane z zakupem, naliczone do dnia przekazania środka trwałego do używania).

I taką kwotę należy uwzględnić przy wyliczaniu podstawy wymiaru składki zdrowotnej.

- Czy osoba, która zmieniła wstecznie formę opodatkowania z podatku liniowego na skalę, a na 2023 r. pozostała na podatku liniowym, dochód za grudzień 2022 r. ujmuje w rozliczeniu rocznym za 2022 r.?

W opisanym przypadku rozliczenie roczne powinno obejmować dwie formy opodatkowania. Dla skali dotyczy ono okresu od lutego do grudnia 2022 r. a dla podatku liniowego - okres od 1 do 31 stycznia 2023 r. Styczeń 2023 r. w tym przypadku jest jednomiesięcznym rokiem składkowym. Dochód za grudzień jakkolwiek nieoskładkowany w ramach rozliczenia miesięcznego będzie ujęty w dochodzie za rok 2022 stanowiącym roczną podstawę wymiaru składki w kontekście rozliczenia rocznego dla formy opodatkowania – skala podatkowa. Natomiast roczna podstawa wymiaru składki dla formy opodatkowania podatkiem liniowym będzie wynosiła 0 zł (gdyż nie wystąpił dochód za rok 2022 opodatkowanych podatkiem liniowym).

- Od grudnia 2022 r. jednoosobowa działalność gospodarcza na podatku liniowym została przekształcona w spółkę z o.o. Jak rozliczyć grudzień?

Jeśli działalność przekształcona w spółkę nastąpiła od 1 grudnia, to za ten miesiąc należy obliczyć składkę „ryczałtową”, czyli od 100% przeciętnego wynagrodzenia z IV kwartału 2021 r. pod warunkiem, że to jednoosobowa spółka z o.o. Dochody za listopad 2022 r. opodatkowane podatkiem liniowym powinny być ujęte w dochodzie za rok 2022 w rozliczeniu rocznym .

Jeśli przekształcenie nastąpiło w grudniu - w trakcie miesiąca - to dochód za listopad powinien być uwzględniony przy obliczaniu składki za grudzień od formy podatek liniowy. Za grudzień musi też być naliczona dodatkowa składka z tytułu prowadzenia działalności jako wspólnik spółki z o. o., jeśli przekształcona spółka jest jednoosobową spółką z o.o.

- Zasady ogólne rozliczenie wspólne małżonków: jeżeli osoba prowadząca działalność płaciła mniejszy podatek niż rozliczając się wspólnie z mężem, to czy będzie musiała dopłacać składkę zdrowotną, jeżeli jej dochód w wyniku wspólnego rozliczenia zwiększy się?

Dla celów ustalenia wysokości składki zdrowotnej każdy z małżonków prowadzących działalność gospodarczą musi ustalić odrębnie składkę roczną od przychodów/dochodów uzyskanych w ramach swojej działalności.

Wspólne rozliczenie podatku nie ma wpływu na zasady ustalania dochodu rocznego z działalności gospodarczej danego małżonka. Wspólne rozliczenie - i to tylko w kontekście kwoty należnego podatku - będzie miało znaczenie dla ustalenia należnej składki rocznej tylko w odniesieniu do osób ze znacznym lub umiarkowanym stopniem niepełnosprawności, które spełniały warunki do obniżenia składki miesięcznej do wysokości zaliczki na podatek na podstawie art. 82 ust. 10 ustawy zdrowotnej, w odniesieniu do co najmniej jednego miesiąca danego roku składkowego. W takim przypadku obliczona od dochodu małżonka prowadzącego działalność składka roczna jest obniżana do połowy wysokości kwoty należnego podatku.

- Czy przychody z najmu prywatnego doliczamy do podstawy składki zdrowotnej?

Podstawą wymiaru składki zdrowotnej zarówno dla osób opodatkowanych na zasadach ogólnych (art. 81 ust. 2) jak i zryczałtowanego podatku od przychodów ewidencjonowanych (art. 81 ust. 2e) ustala się na podstawie dochodów/przychodów uzyskiwanych z działalności gospodarczej. A zatem dochody z innych źródeł przychodów nie wpływają na wysokość podstawy wymiaru składki zdrowotnej.

- Deklaracja za luty 2022 r. - uwzględniamy w niej dochód za styczeń 2022 r. oraz odejmujemy od niego składki na ubezpieczenia społeczne wykazane w lutym 2022 r. czy w styczniu

2022 r.?

Dochód za styczeń 2022 r. stanowiący podstawę wymiaru składki za luty 2022 r. jest pomniejszany o składki na ubezpieczenia społeczne opłacone w styczniu 2022 r.

- Dlaczego przy tworzeniu rozliczenia rocznego dla formy opodatkowania ryczałt od przychodów ewidencjonowanych powstaje różnica pomiędzy sumą składek z całego roku, a wyliczeniem 9% od łącznego przychodu (4 grosze do dopłaty)?

Różnica między składką roczną na ubezpieczenie zdrowotne osób, które stosują opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych, a sumą składek na to ubezpieczenie wykazanych w dokumentach rozliczeniowych za poszczególne miesiące danego roku wynika z różnych sposobów obliczania tych składek, wskazanego w ustawie o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych.

Składkę na ubezpieczenie zdrowotne w wysokości 9% od postawy wymiaru, w przypadku składki:

- rocznej - ustala się od kwoty stanowiącej iloczyn liczby miesięcy w roku kalendarzowym (za który dokonuje się rozliczenie roczne) podlegania ubezpieczeniu zdrowotnemu i kwoty odpowiadającej 60% albo 100% albo 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku.

Kwota odpowiada:

- 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli osoba osiągnęła przychody w danym roku w wysokości nie wyższej niż 60 000 zł,

- 100% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli przychody w danym roku przekroczyły kwotę 60 000 zł i nie przekroczyły kwoty 300 000 zł,

- 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli przychody w danym roku przekroczyły kwotę 300 000 zł.

Zarówno kwotę rocznej podstawy wymiaru składki jak i kwotę rocznej składki na ubezpieczenie zdrowotne zaokrągla się do drugiej liczby po przecinku.

- miesięcznej - ustala się za każdy miesiąc podlegania ubezpieczeniu zdrowotnemu odrębnie; podstawa wymiaru składki na ubezpieczenie zdrowotne, którą stanowi:

- kwota odpowiadająca 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli przychody z działalności gospodarczej osiągnięte od początku roku kalendarzowego, nie przekroczyły kwoty 60 000 zł,

- kwota odpowiadająca 100% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli przychody z działalności gospodarczej, osiągnięte od początku roku kalendarzowego, przekroczyły kwotę 60 000 zł i nie przekroczyły kwoty 300 000 zł,

- kwota odpowiadająca 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, jeżeli przychody z działalności gospodarczej, osiągnięte od początku roku kalendarzowego, przekroczyły kwotę 300 000 zł.

Ubezpieczony, które stosują opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych i przez cały poprzedni rok kalendarzowy prowadził działalność gospodarczą, i przychody z tej działalności były opodatkowane w formie ryczałtu od przychodów ewidencjonowanych albo liniowo, może również przy określaniu miesięcznej podstawy wymiaru składki na ubezpieczenie zdrowotne przyjąć kwotę przychodów uzyskanych w poprzednim roku kalendarzowym pomniejszoną o kwotę opłaconych w poprzednim roku kalendarzowym składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów lub odliczone od dochodu, na podstawie ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

Zarówno w przypadku ustalania rocznej jak i miesięcznej podstawy wymiaru składki na ubezpieczenie zdrowotne nie uwzględnia się przychodów i miesięcy, w których ubezpieczony spełniał warunki do zwolnienia z obowiązku opłacania składki na podstawie art. 82 ust. 8-9b ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych.

Składka miesięczna też jest zaokrąglana do drugiego miejsca po przecinku. Tak ustalone i wykazane w dokumentach rozliczeniowych składki miesięczne podlegają następnie sumowaniu.

W konsekwencji, różnica między składką roczną na ubezpieczenie zdrowotne, a sumą składek na to ubezpieczenie wykazanych w dokumentach rozliczeniowych za poszczególne miesiące może wynikać z tego, że:

- składki miesięczne są ustalane w zależności od wysokości rosnących od początku roku przychodów z działalności gospodarczej, czyli w pierwszych miesiącach roku od 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, a w następnych miesiącach po przekroczeniu odpowiednio kwoty 60 i 300 tys. przychodów, odpowiednio od 100% i 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, natomiast składka roczna od ogólnej sumy przychodów,

- składki miesięczne są ustalane na podstawie przychodu z poprzedniego roku (np. składki na ubezpieczenie zdrowotne w 2022 r. są ustalane na podstawie przychodów z 2021 r.), natomiast składka roczna na podstawie przychodów z roku, za który jest dokonywane rozliczenie roczne (np. składka roczna za 2022 r. na podstawie przychodów z 2022 r.),

- odrębnym liczeniem składki rocznej od ww. iloczynu, a nie sumowaniem składek miesięcznych, a w związku z tym zaokrąglaniem kwot podstaw wymiaru lub składki na ubezpieczenie zdrowotne.

- Płatnik składek, który stosuje formę opodatkowania ryczałt od przychodów ewidencjonowanych zakładając, że przekroczy kwotę przychodów 60000 zł opłacał składki w wyższej wysokości. W związku z tym na koncie ma nadpłatę. Płatnik faktycznie przekroczył kwotę przychodów i w rozliczeniu rocznym ma kwotę do dopłaty. Czy w takiej sytuacji płatnik powinien wpłacić , czy też należność zostanie rozliczona z nadpłaty na koncie płatnika?

Jeżeli w wyniku rocznego rozliczenia u płatnika wyjdzie kwota dopłaty, to ma obowiązek ją opłacić razem ze składką należną za kwiecień 2023 r. w terminie najpóźniej do 22 maja br. Obowiązek zapłaty kwoty do dopłaty wynika wprost z art. 81 ust. 2j i 2l ustawy zdrowotnej. Jeżeli jednak na koncie jest nadpłata, zostanie ona rozliczona na ogólnych zasadach, tj. na zadłużenie, które wynika z rocznego rozliczenia.

- W jakim terminie utworzy się wniosek o zwrot na PUE sytuacji sporządzenia rocznego rozliczenia w Programie Płatnik?

Wniosek o zwrot nadpłaty, która wynika z rocznego rozliczenia zostanie utworzony i udostępniony na profilu płatnika na PUE ZUS na drugi dzień po identyfikacji z kontem płatnika/ubezpieczonego dokumentu z rocznym rozliczeniem.

REKLAMA

REKLAMA