Podatek od nieruchomości - historia

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Alain Kaj - Dyrektor Generalny Inventage Polska

Pierwsze daniny uiszczane na rzecz władców państwa polskiego w jego pierwszych wiekach, miały formę świadczeń naturalnych. Chłopi uiszczali daninę w wysokości zależnej od liczby posiadanych w gospodarstwie zaprzęgów. Z kolei mieszczanie byli obciążeni podatkiem zwanym szosem płaconym za posiadanie posesji na terenie miasta. Z biegiem czasu szos stał się podatkiem związanym z nieruchomościami miejskimi w odróżnieniu od dwóch wówczas występujących danin z dochodu do pozarolniczej działalności gospodarczej, a także podgłównego, mającego charakter osobisty.

W Polsce geneza podatku od nieruchomości sięga czasów Kazimierza Wielkiego. Za panowania ostatniego z Piastów wprowadzono podatek poradlny- uiszczany w wysokości zależnej od powierzchni obszarów ziemi uprawnej. Był to podatek stały, pobierany w dobrach rycerskich w wysokości 12 groszy z łana ( na mocy przywileju koszyckiego stawka została zmniejszona do 2 groszy z łana) , oraz 24 groszy z łana w dobrach kościelnych (Obszar 1 łana odpowiadał powierzchni średniej wielkości chłopskiego gospodarstwa feudalnego). Ta konstrukcja podatkowa przetrwała do roku 1629, kiedy stworzono nowy rodzaj daniny, zwanej ówcześnie podymnym. Był to podatek o charakterze stałym, pobierany od ilości domów mieszkalnych na określonym obszarze gruntów. Zobowiązanymi do uiszczania tego podatku byli chłopi, mieszczanie i szlachta, a jego wysokość zależała nie tylko od liczby posiadanych budynków, ale także od ich powierzchni, a także wielkości miasta. Od 1775 roku, podymne było pobierane od każdego komina znajdującego się na dachach budynków. Jednak wraz z rozbiorem Państwa Polskiego degradacji uległ również jednolity system podatkowy na ziemiach polskich. Pobór danin na obszarach znajdujących się pod zaborami wykazywał znaczne różnice.

REKLAMA

Podatek od nieruchomości w II RP został wprowadzony w 1936 roku (dekret Prezydenta RP z 14 stycznia 1936 roku, Dz.U. 1936 nr 3 poz. 15.). Aktem wykonawczym było rozporządzenie Ministra Skarbu z 20 kwietnia 1936 roku o wykonaniu dekretu Prezydenta rzeczypospolitej o podatku od nieruchomości, Dz. U. 1935 nr 33, poz. 259 z późn. zm.

Zgodnie z postanowieniami dekretu przedmiotem opodatkowania były:

W gminach miejskich:

- Wszystkie nieruchomości, za wyjątkiem gruntów użytkowanych jako pola uprawne, łąki, pastwiska, ogrody i sady, a także grunty pod wodami i lasami o powierzchni przekraczającej 5000 m2

- Budynki z podwórzami i placami

W gminach wiejskich:

- „Budynki wraz z należącymi do nich budowlami ubocznemi, podwórzami i placami” związanymi czy to z „gospodarstwem rolnem, ogrodniczem czy leśnem, staje używane w całości lub w przeważającej części na podstawie umowy najmu” , lub z nim niezwiązanymi, jak również te same przedmioty związane z „gospodarstwem rolnem, ogrodniczem czy leśnem” używane na podstawie umowy dzierżawy ale wyłącznie budynków.

Wolne od podatku były nieruchomości należące do skarbu państwa, związków samorządowych, instytucji ubezpieczeń społecznych, , zakładów opiekuńczych, związków gmin wyznaniowych, instytucji naukowych i oświatowych, grunty pod torami i drogami oddanymi do użytku publicznego, a także nieruchomości nie użytkowane i nie zamieszkane z powodu złego stanu, nieruchomości zajęte na szpitale czy gorzelnie rolnicze, a także, co ciekawe na ówczesne standardy, że taki istniały:

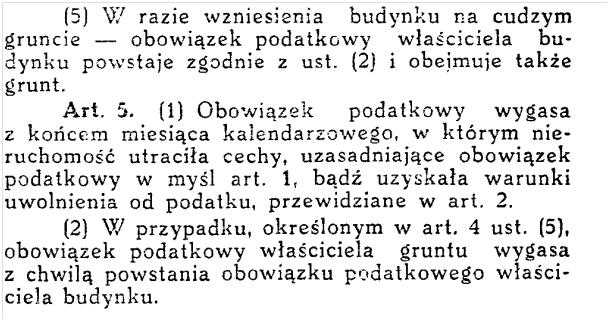

Obowiązek podatkowy powstawał w pierwszym dniu miesiąca kalendarzowego, następującego bezpośrednio po zajściu okoliczności faktycznych na skutek których nieruchomość stała się przedmiotem opodatkowania lub utraciła cechy pozwalające na zwolnienie z daniny. W przypadku budynku, obowiązek podatkowy powstawał wraz z pierwszym dniem miesiąca następującego bezpośrednio po tym w którym budowa została zakończona, bądź też w którym rozpoczęto chociażby częściowe użytkowanie budynku przed jego wykończeniem.

Polecamy serwis: Podatki i opłaty

W związku z rozważaniami na temat okresu trwania obowiązku podatkowego, w Dekrecie znaleźć można ciekawe postanowienie dotyczące zagadnienia wzniesienia budynku na cudzym gruncie- art. 4 ust.5. Z kolei w art. 5 ust 1 zakreślono granice końcowe trwania obowiązku podatkowego.

Podstawę wymiaru podatku na rok podatkowy stanowił czynsz z tytułu najmu lub dzierżawy należny za rok poprzedzający rok podatkowy. Jeśli nieruchomość nie była wynajmowana - za podstawę wymiaru podatku przyjmowano przypuszczalny czynsz możliwy do uzyskania z wynajmu tej nieruchomości. Podstawą opodatkowania było dochód możliwy do uzyskania z nieruchomości, a nie jej wartość transakcyjna. W przypadku, gdy nie można było ustalić takich danych dla niewynajmowanej nieruchomości, przyjmowano za podstawę wymiaru podatku 5% wartości obiegowej budynków, wraz z „należącymi do nich budowlami ubocznemi, podwórzami i placami”, a dla gruntów niezabudowanych podstawą opodatkowania miało być 3 % ich wartości obiegowej. Jeżeli właściciel poniósł straty na skutek niepłacenia czynszu przez lokatorów - straty te uwzględniano przy wymiarze podatku na ich wniosek. (art. 10 Dekretu)

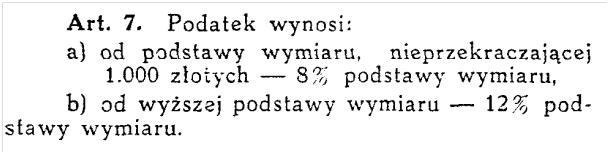

Obliczenie podstawy opodatkowania było pierwszym etapem wyznaczenia wysokości zobowiązania podatkowego. Drugim krokiem było przeliczenie uzyskanej podstawy przez odpowiedni do tego procent. Tak uzyskana kwota stanowiła należność podatkową.

Z kolei na mocy Dekretu Prezydenta z dnia 14 listopada 1935 roku o podatku od lokali wprowadzono daninę dla osób fizycznych i prawnych, zajmujących lokale.

Wyłączenie obejmowało m.in. lokale zajęte przez kościoły, urzędy państwowe, czy jednostki dyplomatyczne.

Podatek ten wynosił od 8 do 12 proc. podstawy wymiaru, a podstawą wymiaru było tu faktyczne komorne z roku poprzedzającego rok podatkowy. Stawka 8-procentowa obowiązywała za lokale jedno-, dwu- i trzyizbowe, 12-procentowa - od czterech i więcej izb.

W III RP Podatek od nieruchomości jest podatkiem lokalnym, pobieranym przez samorządy gminne. Regulują go przepisy Ustawy o podatkach i opłatach lokalnych z 12 stycznia 1991 r. Charakterystykę aktualnie obowiązujących zasad systemu podatkowego przytoczona zostanie w kolejnym artykule tego bloku tematycznego.

Autor: Alain Kaj - Dyrektor Generalny Inventage Polska

Zobacz również: Podatki i opłaty lokalne 2015 - stawki maksymalne

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA