Zwolnienia z podatku od nieruchomości dla kolei - zmiany od 2017 roku

REKLAMA

REKLAMA

- Małe zmiany o olbrzymim znaczeniu

- Zwolnienie dla budynków...

- ...a także dla gruntów

- Samorządy zaskoczone

- MF też miało zastrzeżenia

- Państwo powinno dbać nie tylko o podatników

- Trzeba było dużo wcześniej zapytać gminy

Polecamy: Jak przygotować się do zmian 2019. Podatki, rachunkowość, prawo pracy i ZUS

REKLAMA

REKLAMA

Zwolnienie wynika z największej od 2003 r. nowelizacji ustawy o transporcie kolejowym. Sejm uchwalił ją 16 listopada 2016 r.. Dostosowuje ona polskie prawo do uregulowań dyrektywy 2012/34/UE w sprawie utworzenia jednolitego europejskiego obszaru kolejowego.

Projekt złożył w Sejmie rząd, a uzasadnienie było bardzo lakoniczne. Powoływano się jedynie na analogiczne rozwiązania w przepisach dotyczących transportu lotniczego. Jako przykład nowego zwolnienia rząd podał tylko nastawnie kolejowe. Eksperci nie mają jednak wątpliwości, że obejmie ono wiele innych budynków, a także grunty.

Małe zmiany o olbrzymim znaczeniu

Rewolucja wynika głównie z przebudowania definicji. Tam, gdzie była mowa o gruntach „zajętych” przez budowle infrastruktury kolejowej, będzie zapis o gruntach wchodzących w skład tej infrastruktury. A to zasadnicza różnica.

REKLAMA

Podobnie jak zastąpienie sformułowania „przeznaczone wyłącznie do przewozu osób” (co dotyczyło zresztą jedynie budowli) określeniem „wykorzystywana do przewozu osób”, co będzie się odnosić do infrastruktury, ale w ostateczności obejmie grunty, budynki i budowle wchodzące w jej skład.

Zmieni się również definicja samej infrastruktury kolejowej, na wzór regulacji wspólnotowych. Zaliczono do niej wiele obiektów, które dotychczas nie były uznawane za infrastrukturę kolejową. Będą to nie tylko bocznice przy torach, ale również budynki i grunty, na których znajdują się elementy takiej infrastruktury (wymienione w załączniku nr 1 do ustawy o transporcie kolejowym).

Polecamy książkę: VAT 2017. Komentarz

Zwolnienie dla budynków...

Do tej pory zwolnienie przysługiwało tylko budowlom wchodzącym w skład infrastruktury kolejowej i zajętym przez nie gruntom. Zarządcy infrastruktury kolejowej płacili więc od budynków podatek, bo nie były one zwolnione na podstawie art. 7 ust. 1 pkt 1 ustawy o podatkach i opłatach lokalnych.

Ten przepis również został zmieniony. To właśnie z niego będzie wynikać zwolnienie dla gruntów, budynków i budowli wchodzących w skład infrastruktury kolejowej w rozumieniu przepisów o transporcie kolejowym.

Z nowej definicji infrastruktury kolejowej wynika wprost, że będzie nią budynek, w którym znajdują się:

• nastawnie,

• urządzenia sterowania ruchem kolejowym,

• urządzenia służące do wytwarzania, przetwarzania i dystrybucji prądu elektrycznego do celów sygnalizacji i łączności.

– Przepisy ustawy podatkowej nie mówią jednak, że budynek powinien być zwolniony tylko w tej części, która jest faktycznie zajęta przez te urządzenia – zauważa dr hab. Rafał Dowgier z Katedry Prawa Podatkowego Wydziału Prawa Uniwersytetu w Białymstoku.

W definicji infrastruktury kolejowej będzie natomiast zastrzeżenie, żeby jej element (np. budynek):

• tworzył część linii kolejowej, bocznicy kolejowej lub innej drogi kolejowej, lub

• był przeznaczony do zarządzania nimi, obsługi przewozu osób lub rzeczy, lub ich utrzymania.

Dworzec kolejowy ten warunek spełnia, bo jest jak najbardziej przeznaczony do obsługi przewozu osób lub rzeczy. Taka definicja infrastruktury kolejowej może jednak prowadzić do absurdalnych sytuacji. Z literalnej wykładni wynikałoby bowiem, że budynek dworca zajęty pod urządzenia choćby w niewielkiej części będzie w całości uznany za infrastrukturę kolejową.

Zdaniem Rafała Dowgiera stałoby to w sprzeczności z intencją ustawodawcy. – Na dworcach znajdują się przecież jeszcze sklepy, kioski i inne punkty usługowe, a w małych miejscowościach nawet mieszkania, które z infrastrukturą kolejową nie mają nic wspólnego – dodaje ekspert. Uważa, że trudno byłoby uznać, że one również powinny być zwolnione.

Zwraca uwagę, że art. 7 ust. 1 pkt 1 ustawy o podatkach i opłatach lokalnych nakazuje – oprócz zweryfikowania, czy mamy do czynienia z infrastruktura kolejową – także stwierdzenie, czy jest ona:

• udostępniana przewoźnikom kolejowym lub

• wykorzystywana do przewozu osób.

W mojej ocenie część dworca zajęta np. na zakład fryzjerski czy księgarnię nie jest ani udostępniana przewoźnikom, ani wykorzystywana do przewozu osób, więc nie może korzystać ze zwolnienia – przekonuje Rafał Dowgier.

...a także dla gruntów

Wykreślono też zapis, że zwolniona jest tylko ta część gruntów, która jest faktycznie zajęta przez elementy infrastruktury kolejowej. To oznacza, że infrastrukturą kolejową może być cała działka ewidencyjna. Do tej pory zwolniona była tylko ta jej część, przez którą np. przebiegają tory lub na której stoi jeden semafor.

– Trzymając się dosłownego brzmienia przepisów, można by dojść do wniosku, że o ile tylko zostaną spełnione warunki z ustawy podatkowej, to zwolniona będzie cała działka, a nie tylko wąski kawałek ziemi pod torami, jak do tej pory – potwierdza Rafał Dowgier.

Samorządy zaskoczone

Zwolnienia z podatku od nieruchomości mogą oznaczać spory ubytek w budżetach gmin. Samorządowcy nie mogą uwierzyć, że tak radykalna zmiana praktycznie nie została z nimi przedyskutowana.

Z uzasadnienia do rządowego projektu wynika, że był on opiniowany przez Komisję Wspólną Rządu i Samorządu Terytorialnego i że strona samorządowa nie zgłosiła uwag w zakresie zmian dotyczących opodatkowania.

Jednak na wcześniejszym etapie – konsultacji publicznych – samorządowcy nie zostali zapytani o uwagi. Projekt został przesłany tylko największym podmiotom działającym na rynku kolejowym, związkom zawodowym oraz przedstawicielom pracodawców.

Samorządowcy nieoficjalnie jednak przyznają, że zmianę w opodatkowaniu faktycznie przegapili.

Ministerstwo Infrastruktury i Budownictwa oceniło, że straty samorządów nie będą duże; oszacowało je na zaledwie ok. 7 mln zł rocznie. W ocenie skutków regulacji podało, że dane pochodzą od PKP i z wyliczeń własnych.

Nie uszczegółowiło ich jednak. Zdaniem ekspertów straty dla gmin będą dużo większe. W ich przekonaniu zmiana definicji infrastruktury kolejowej i rozszerzenie zakresu zwolnienia może otworzyć furtkę do optymalizacji na ogromną skalę.

– Gołym okiem widać analogię pomiędzy nowelizacją ustawy o transporcie kolejowym a zmianą w prawie budowlanym z 2011 r., kiedy to wyłączono z opodatkowania kable w kanalizacji, co pozwoliło spółkom telekomunikacyjnym zaoszczędzić setki milionów złotych podatku. Zmienia się definicję z ustawy niepodatkowej, do której odsyła ustawa o podatkach i opłatach lokalnych, co musi mieć wpływ na zakres opodatkowania – wskazuje Rafał Dowgier.

MF też miało zastrzeżenia

Wątpliwości do wyliczeń MIiB zgłaszało również Ministerstwo Finansów już w trakcie prac nad nowelizacją. Wskazywało, że zmiany w art. 7 ust. 1 pkt 1 ustawy o podatkach i opłatach lokalnych oraz rozszerzenie zakresu zwolnienia poskutkuje zmniejszeniem dochodów gmin i będzie wymagało wypłaty rekompensat z tytułu utraconych przez nie korzyści.

Fiskus podnosił też, że część elementów wymienionych w nowej definicji infrastruktury kolejowej została opisana mało precyzyjnie, co może stwarzać problemy przy ustaleniu zakresu zwolnienia.

Za przykład podał pkt 6 załącznika do ustawy o transporcie kolejowym. Wynika z niego, że w skład infrastruktury kolejowej wchodzą perony „wraz z infrastrukturą umożliwiającą dotarcie do nich pasażerom, pieszo lub pojazdem, z drogi publicznej lub dworca kolejowego”. Resort podnosił, że z zapisu tego nie wynika jednoznacznie, czym są wymienione obiekty i które z nich nie powinny być opodatkowane lub zwolnione.

Resort infrastruktury i budownictwa nie podzielił jednak tych zastrzeżeń. ⒸⓅ

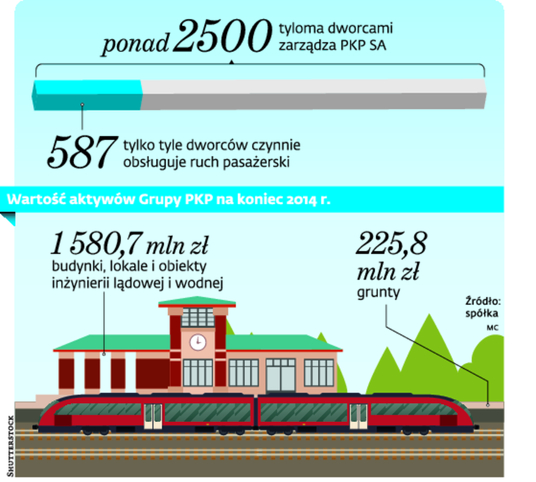

Wartość aktywów Grupy PKP na koniec 2014 r.

Zwolnienie z podatku od nieruchomości

|

Obecnie |

Od 2017 r. |

|

Zwolnione są budowle wchodzące w skład infrastruktury kolejowej w rozumieniu przepisów o transporcie kolejowym oraz zajęte pod nie grunty, jeżeli: a) zarządca infrastruktury jest obowiązany do jej udostępniania licencjonowanym przewoźnikom kolejowym lub b) są przeznaczone wyłącznie do przewozu osób, wykonywanego przez przewoźnika kolejowego, który równocześnie zarządza tą infrastrukturą bez udostępniania jej innym przewoźnikom, lub c) tworzą linie kolejowe o szerokości torów większej niż 1435 mm |

Zwalnia się od podatku od nieruchomości: 1) grunty, budynki i budowle wchodzące w skład infrastruktury kolejowej w rozumieniu przepisów o transporcie kolejowym, która: a) jest udostępniana przewoźnikom kolejowym, lub b) jest wykorzystywana do przewozu osób, lub c) tworzy linie kolejowe o szerokości torów większej niż 1435 mm |

OPINIE:

Państwo powinno dbać nie tylko o podatników

Dr Rafał Bucholski Katedra Prawa Podatkowego Uniwersytetu Zielonogórskiego

Po raz kolejny już dokonano zmiany przepisów podatkowych niejako kuchennymi drzwiami. Istnieje uzasadniona obawa, że gminy stracą z tego powodu całkiem pokaźne wpływy z podatku od nieruchomości.

Niepokoi również to, że zmiany wprowadzono ustawą dotyczącą transportu kolejowego. W ten sposób mogło dojść do przeoczenia przez gminy istotnej dla nich zmiany. Zwłaszcza że projektodawca nie skonsultował jej z organizacjami samorządowymi.

W wielu gminach jest całkiem jeszcze spora ilość nieruchomości kolejowych, których spółki kolejowe nie wykorzystują. Do tej pory często wyzbywały się one tego majątku, bo nie przynosił im on żadnych zysków, a jedynie obciążał podatkowo. Nie wiadomo, jak będzie teraz.

Państwo powinno dbać jednak nie tylko o podatników, ale także o samorządowych beneficjentów tego podatku. To oni właśnie realizują zadania własne i zaspokajają bieżące potrzeby swoich wspólnot samorządowych. ⒸⓅ

Trzeba było dużo wcześniej zapytać gminy

Grzegorz Kubalski prawnik i ekspert Związku Powiatów Polskich

Ciężko powiedzieć, jakiego rzędu strat mogą spodziewać się gminy. Uważam jednak, że szacunki przedstawione przez Ministerstwo Infrastruktury i Budownictwa nie są do końca adekwatne. Zmianę najdotkliwiej odczują te samorządy, w których siatka torów kolejowych jest gęsta, a co za tym idzie, jest wiele stacji i przystanków kolejowych.

Należy też pamiętać, że ewentualne problemy wystąpią dopiero przy kontrolach podatkowych, a nie na etapie ustalania wysokości należnego podatku.

Resort nie powinien pominąć samorządów już na wstępnym etapie prac, a nowelizacja nie została w ramach konsultacji społecznych skierowana do żadnej korporacji samorządowej, zwłaszcza zrzeszającej gminy. ⒸⓅ

Jakub Pawłowski

REKLAMA

REKLAMA