Rachunek bieżący jednostki oświatowej

REKLAMA

Każda szkoła ma obowiązek posiadać rachunek bieżący. Jeśli jest to państwowa placówka oświatowa, jej rachunek bieżący prowadzony będzie przez Narodowy Bank Polski (dalej: NBP), ponieważ państwowe jednostki budżetowe zobligowane są do otwierania go w NBP. Placówki oświatowe podlegające samorządom prowadzą rachunki bieżące w banku wybranym w drodze zamówienia publicznego (postępowanie przeprowadza JST)

REKLAMA

REKLAMA

Ze względu na to, że dochody i wydatki muszą być w jednostce traktowane odrębnie (dochody nie mogą zostać przeznaczone na wydatki jednostki), konto 130 dzieli się na dwa subkonta:

● rachunek bieżący dochodów

● rachunek

bieżący wydatków

Podział ten może być fizyczny (dwa odrębne rachunki bankowe oraz podział księgowy) lub tylko księgowy (jeden rachunek bankowy oraz podział księgowy).

REKLAMA

Na rachunku bieżącym dochodów jednostki oświatowej po stronie Wn ewidencjonuje się:

● dochody budżetowe,

● wpływy z tytułu zwrotu wydatków, jeżeli zwrot następuje po upływie roku budżetowego, w którym wydatku dokonano,

● wpływy z tytułu oprocentowania środków zgromadzonych na rachunku.

Na stronie Ma konta 130 w zakresie dochodów w jednostce oświatowej księguje się:

● zwroty nadpłat i zwroty kwot nienależnie pobranych,

● przekazanie uzyskanych przez szkołę dochodów na rachunek budżetu państwa lub budżetu JST.

Zobacz również: Forum

Ze względu na to, że szkoły powołano do realizacji zadań w zakresie oświaty, które są z zasady nieodpłatne, najczęściej osiągają one sporadyczne i niewielkie dochody (np. w postaci oprocentowania środków znajdujących się na rachunku bankowym szkoły). Jeśli szkoła jest samorządową jednostką budżetową, to mimo likwidacji dochodów własnych przez uofp ma ona możliwość gromadzenia dochodów z części swojej działalności. Zazwyczaj są one gromadzone na rachunku dochodów własnych, którego zasady prowadzenia zostaną przedstawione w podrozdziale 2.3.

Na rachunku bieżącym wydatków na stronie Wn konta 130 ewidencjonuje się:

● wpływy środków pieniężnych od dysponenta wyższego stopnia

(środki na wydatki otrzymywane od dysponenta części budżetu państwa lub z

budżetu jednostki samorządu terytorialnego),

● wpływy z tytułu

zwrotu wydatków dokonanych w tym samym roku, w którym poniesiono wydatki.

Na stronie Ma konta 130 (wydatki) jednostki oświatowe księgują:

● dokonywane wydatki bieżące i inwestycyjne (jeśli dana

szkoła posiada w swoim planie finansowym środki na realizację wydatków

inwestycyjnych),

● zwroty środków niewykorzystanych w danym roku budżetowym

na rachunek bieżący wydatków dysponenta wyższego stopnia.

Do konta 130 szkoła ma obowiązek prowadzić analitykę w przekroju podziałek klasyfikacji budżetowej planu finansowego (analityka w przekroju paragrafów).

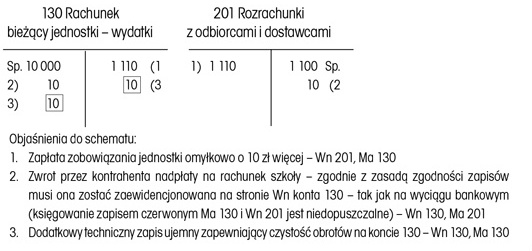

Na koncie 130 – zgodnie z komentarzem do tego konta w rozporządzeniu w sprawie szczególnych zasad rachunkowości oraz planów kont – obowiązuje zachowanie dwóch zasad. Zgodnie z zasadą:

1) zgodności zapisów – na koncie 130 należy dokonywać zapisów na podstawie wyciągów bankowych, w związku z czym musi zachodzić pełna zgodność zapisów między jednostką a bankiem,

2) czystości obrotów – do błędnych zapisów, zwrotów nadpłat, korekt wprowadza się dodatkowy techniczny zapis ujemny.

Czytaj także: Kontrole w zakresie wyboru podręczników

ZAPAMIĘTAJ!

Przy prowadzeniu ewidencji na koncie 130 obowiązkowe jest stosowanie zasady zgodności zapisów oraz zasady czystości obrotów.SCHEMAT 4. Techniczny zapis ujemny

Źródło: Poradnik oświatowy

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA