Zastępstwo prawne starostwa

REKLAMA

REKLAMA

Odpowiadając na pytanie Czytelnika, należy zacząć od omówienia regulacji prawnych dotyczących opłat z tytułu zastępstwa prawnego. Ponieważ Czytelnik nie określił, czy umowa została zawarta z kancelarią adwokacką czy też radcy prawnego, wskażmy obie możliwości. Przedmiotowa problematyka unormowana jest w:

REKLAMA

REKLAMA

● ustawie z 26 maja 1982 r. – Prawo o adwokaturze,

● ustawie z 6 lipca 1982 r. o radcach prawnych,

● rozporządzeniu Ministra Sprawiedliwości z 28 września 2002 r. w sprawie opłat za czynności adwokackie oraz ponoszenia przez Skarb Państwa kosztów nieopłaconej pomocy prawnej udzielonej z urzędu,

REKLAMA

● rozporządzeniu Ministra Sprawiedliwości z 28 września 2002 r. w sprawie opłat za czynności radców prawnych oraz ponoszenia przez Skarb Państwa kosztów pomocy prawnej udzielonej przez radcę prawnego ustanowionego z urzędu.

Regulacje dotyczące zarówno adwokatów, jak i radców prawnych są podobne. Podstawową zasadą określoną w obu ustawach jest fakt, że opłaty za czynności adwokata i radcy prawnego (odpowiednio art. 16 ust. 1 Prawa o adwokaturze oraz art. 225 ust. 1 ustawy o radcach prawnych) ustala umowa z klientem, natomiast sąd zasądza opłaty z tytułu zastępstwa prawnego, kierując się regulacjami wskazanymi w rozporządzeniach wydanych przez Ministra Sprawiedliwości na podstawie delegacji obu ustaw. Zasądzając opłatę za czynności adwokata lub radcy prawnego z tytułu zastępstwa prawnego, sąd bierze pod uwagę niezbędny nakład pracy, a także charakter sprawy i wkład pracy adwokata lub radcy prawnego w przyczynienie się do jej wyjaśnienia i rozstrzygnięcia. Podstawę zasądzenia opłaty stanowią stawki minimalne określone w wcześniej wymienionych rozporządzeniach.

Opłata ta nie może być wyższa niż sześciokrotna stawka minimalna ani przekraczać wartości przedmiotu sprawy. W sprawach, w których strona korzysta z pomocy prawnej udzielonej przez adwokata lub radcę prawnego ustanowionego z urzędu, opłaty te sąd podwyższa o stawkę podatku od towarów i usług przewidzianą dla tego rodzaju czynności w przepisach o podatku od towarów i usług, obowiązującą w dniu orzekania o tych opłatach.

Przy ustalaniu w umowie opłaty bierze się pod uwagę:

● rodzaj i stopień zawiłości sprawy,

● wymagany nakład pracy adwokata lub radcy prawnego.

Czytaj także: Kto reprezentuje gminne osoby prawne w postępowaniu przed sądem cywilnym>>

W przypadkach szczególnie uzasadnionych, gdy przemawia za tym sytuacja majątkowa lub rodzinna klienta albo rodzaj sprawy, adwokat lub radca prawny może ustalić stawkę opłaty niższą niż stawka minimalna albo zrezygnować z opłaty w całości. Sąd może wówczas zasądzić koszty zastępstwa w wysokości ustalonej przez adwokata lub radcę prawnego. Wysokość stawki minimalnej zależy od wartości przedmiotu sprawy lub jej rodzaju, a w postępowaniu egzekucyjnym – od wartości egzekwowanego roszczenia. W razie zmiany w toku postępowania wartości stanowiącej podstawę obliczenia opłat bierze się pod uwagę wartość zmienioną, poczynając od następnej instancji. Wysokość stawek minimalnych w sprawach nieokreślonych w przywołanych rozporządzeniach z 28 września 2002 r. ustala się, przyjmując za podstawę stawkę w sprawach o najbardziej zbliżonym rodzaju.

Opłaty za czynności adwokata lub radcy prawnego z tytułu zastępstwa prawnego, zasądzane przez sąd w wysokości uwarunkowanej wskazanymi przepisami, stanowią należność reprezentującego jednostkę prawnika (kancelarii prawnej), a nie samej jednostki. Nie ma więc uzasadnienia i powodu, by jednostka angażowała środki budżetowe do wypłaty tej należności. Proponowana przez Czytelnika realizacja tej opłaty poprzez rachunek depozytowy jest więc rozwiązaniem zdecydowanie lepszym.

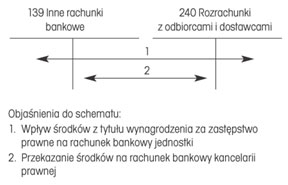

Ewidencja księgowa, zgodnie z rozporządzeniem Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych, powinna być prowadzona na kontach:

● 139 „Inne rachunki bankowe”,

● 240 „Pozostałe rozrachunki”

z analityką szczegółową umożliwiającą:

● podział wydzielonych środków na rodzaje,

● ustalenie i rozliczenie rozrachunków z poszczególnych tytułów.

Jednakże rozwiązaniem optymalnym w zaistniałej sytuacji wydaje się określenie, w umowie zawieranej przez jednostkę z kancelarią prawną, zapisu, że przedmiotowa należność powinna być uiszczana bezpośrednio na konto kancelarii prawnej. Nic nie stoi na przeszkodzie, aby w wezwaniu do zapłaty przedmiotowej należności wskazać konto bankowe kancelarii prawnej. Jednostka nie musiałaby wtedy być zaangażowana zarówno w przekazywanie, jak i egzekwowanie należności kancelarii prawnej.

Czytaj także: Jak może być reprezentowana gmina przez pełnomocników>>

PODSTAWY PRAWNE

● Ustawa z 26 maja 1982 r. – Prawo o adwokaturze (j.t. Dz.U. z 2009 r. Nr 146, poz. 1188; ost.zm. Dz.U. z 2009 r. Nr 216, poz. 1678)

● Ustawa z 6 lipca 1982 r. o radcach prawnych (j.t. Dz.U. z 2010 r. Nr 10, poz. 65)

● Rozporządzenie Ministra Sprawiedliwości z 28 września 2002 r. w sprawie opłat za czynności adwokackie oraz ponoszenia przez Skarb Państwa kosztów nieopłaconej pomocy prawnej udzielonej z urzędu (Dz.U. Nr 163, poz. 1348; ost.zm. Dz.U. z 2005 r. Nr 219, poz. 1872)

● Rozporządzenie Ministra Sprawiedliwości z 28 września 2002 r. w sprawie opłat za czynności radców prawnych oraz ponoszenia przez Skarb Państwa kosztów pomocy prawnej udzielonej przez radcę prawnego ustanowionego z urzędu (Dz.U. Nr 163, poz. 1349; ost.zm. Dz.U. z 2005 r. Nr 219, poz. 1873)

● Rozporządzenie Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U. Nr 142, poz. 1020; ost.zm. Dz.U. z 2008 r. Nr 72, poz. 422)

REKLAMA

REKLAMA