Nieprawidłowości przy rozliczaniu dotacji unijnych

REKLAMA

REKLAMA

Korzystanie ze środków unijnych nie jest łatwe zarówno w sferze planowania, jak i ewidencjonowania oraz rozliczania. Nieprawidłowości, które mogą zaistnieć w każdej z tych sfer, spowodować mogą przykre konsekwencje w postaci konieczności zwrotu części lub całości dotacji wraz z odsetkami. Dotacje unijne są środkami publicznymi i podlegają szczególnie rygorystycznej kontroli. Nad prawidłowym wydawaniem środków unijnych czuwają przede wszystkim instytucje odpowiedzialne za realizację poszczególnych programów operacyjnych (Instytucje Zarządzające, Instytucje Wdrażające oraz Instytucje Pośredniczące).

REKLAMA

REKLAMA

Do kontroli uprawnione są także inne, zewnętrzne organy. Z polskich organów należy wymienić głównie:

• urzędy kontroli skarbowej,

• Najwyższą Izbę Kontroli (www.nik.gov.pl),

REKLAMA

• Urząd Zamówień Publicznych (www.uzp.gov.pl).

Kontrolą zajmują się również instytucje unijne, takie jak np.:

• Komisja Europejska (www.ec.europa.eu),

• Europejski Urząd ds. Zwalczania Nadużyć Finansowych OLAF (http://ec.europa.eu/anti_fraud/index_pl.html),

• Europejski Trybunał Obrachunkowy (http://europa.eu/institutions/inst/auditors/index_pl.htm).

Państwa członkowskie Unii są odpowiedzialne za finansową kontrolę środków pochodzących z funduszy strukturalnych i Funduszu Spójności (art. 70 ust. 1 pkt b) rozporządzenia 1083/2006 z dnia 11 lipca 2006 r. ustanawiającego przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności). Jednym z celów kontroli finansowej jest zapobieganie, wykrywanie oraz informowanie Komisji Europejskiej o nieprawidłowościach oraz przebiegu postępowań administracyjnych i prawnych związanych ze zgłoszonymi nieprawidłowościami.

SŁOWNICZEK

Za nieprawidłowość (art. 2 pkt 7 rozporządzenia 1083/2006) należy uważać jakiekolwiek naruszenie przepisu prawa wspólnotowego wynikające z działania lub zaniechania podmiotu gospodarczego, które powoduje lub mogłoby spowodować szkodę w budżecie ogólnym Unii Europejskiej w drodze finansowania nieuzasadnionego wydatku z budżetu ogólnego. Nieprawidłowość występuje także w przypadku naruszenia jakichkolwiek przepisów prawa krajowego. Dotyczy to również przypadków, gdy przepisy prawa krajowego są bardziej restrykcyjne niż przepisy prawa wspólnotowego.

Typy nieprawidłowości

Nieprawidłowości zostały pogrupowane według typów i sklasyfikowane odpowiednimi kodami, które przedstawiamy poniżej.

1. Nieprawidłowości dotyczące rozliczania płatności oraz prawidłowości i rzetelności prowadzonych dokumentów księgowych

101 Brak księgowości/rozliczenia – Absence of accounts (nie istnieje rozliczenie płatności lub inne dokumenty księgowe potwierdzające wydatki),

102 Nieprawidłowości w księgowości/błędne rozliczenie – Incorrect accounts (rozliczenia płatności lub inne dokumenty księgowe potwierdzające wydatki zawierają błędy),

103 Sfałszowana księgowość/rozliczenie – Falsified accounts (rozliczenia płatności lub inne dokumenty księgowe potwierdzające wydatki zostały zmienione w drodze fałszerstwa i nie odpowiadają stanowi faktycznemu),

104 Brak księgowości/niedopełnienie obowiązku przedstawienia rozliczenia – Accounts not presented (rozliczenia płatności lub inne dokumenty księgowe potwierdzające wydatki nie zostały przedstawione przez podmiot),

199 Inne przypadki nieprawidłowych rachunków – Other cases of irregular account (inne nieprawidłowości związane z rozliczeniem płatności lub dokumentami księgowymi potwierdzającymi wydatki).

2. Nieprawidłowości dotyczące wniosków o dofinansowanie oraz prawidłowości i rzetelności przedstawianych dokumentów (wykrycie nieprawidłowości po zatwierdzeniu wniosku o dofinansowanie)

201 Brakujące lub niekompletne dokumenty – Missing or incoplete documents,

204 Nieprawidłowe dokumenty handlowe – Incorrect commercial documents,

205 Fałszywe lub sfałszowane dokumenty handlowe – False or falsified commercial documents,

206 Niewystarczające zaświadczenia – Insufficient certificares,

207 Nieprawidłowy/niekompletny wniosek o dofinansowanie – Request for aid incorrect or incomplete (zatwierdzony wniosek o dofinansowanie jest formalnie niepoprawny),

208 Sfałszowany wniosek o dofinansowanie – Request for aid falsified (zatwierdzony wniosek o dofinansowanie został zmieniony w drodze fałszerstwa i nie odpowiada stanowi faktycznemu),

210 Niekompletne dokumenty uzupełniające/potwierdzające lub ich brak – Supporting documents missing or incomplete (w zatwierdzonym wniosku o dofinansowanie brakuje wymaganych formalnie dokumentów lub są one niekompletne, np. nie zawiera wymaganych załączników, brak podpisu),

211 Nieprawidłowe dokumenty uzupełniające/potwierdzające – Incorrect supporting documents (przedstawiono niewłaściwe dokumenty),

213 Sfałszowane dokumenty uzupełniające/potwierdzające – Falsified supporting documents (przedstawione dokumenty uzupełniające/potwierdzające zostały celowo zmienione i nie odpowiadają stanowi faktycznemu – manipulacja na dokumentach),

214 Fałszywe lub sfałszowane zaświadczenia – False or falsified certificates,

299 Inne przypadki nieprawidłowości związane z dokumentacją – Other cases in irregular documents (inne przypadki nieprawidłowości dotyczące przedstawionej we wniosku o dofinansowanie dokumentacji).

3. Nieprawidłowości dotyczące kwalifikowalności

324 Działanie nie kwalifikuje się do przyznania pomocy – Measure not eligible for aid (działanie/projekt nie powinno być realizowane, np. przedsięwzięcie realizowane w ramach nieistniejącego działania),

325 Wydatek niekwalifikowany – Non eligible expenditure.

Czytaj także: Pomoc unijna w 2010 r.>>

4. Nieprawidłowości dotyczące oszustw

501 Nadużycia finansowe związane z podatkiem VAT w rozliczeniach wewnątrzwspólnotowych – Carousel fraud,

502 Przemyt i podobne praktyki – Smuggling and the like,

504 Kradzież – Theft.

5. Nieprawidłowości dotyczące warunków zawartych w umowie, decyzji lub decyzji Komisji Europejskiej

601 Nieprzestrzeganie/niedotrzymywanie terminów – Failure to respect deadlines (zawarte w umowie lub decyzji terminy zostały przekroczone, np. terminy przesłania raportów zostały przekroczone),

602 Operacja zakazana w działaniu/projekcie – Operation prohibited during the measure (podmiot realizujący wykonał operację, która nie jest przewidziana w projekcie, np. zlecenie wykonania usługi, której nie obejmuje działanie/projekt),

604 Nieprzestrzeganie ustalonej lub uznanej ceny – Failure to respect a fixed or declared price,

605 Brak deklaracji lub spóźnione jej złożenie – Absence of declaration or late return (brak informacji wymaganej w umowie lub decyzji KE),

606 Niezgodne/niedozwolone współfinansowanie, łączenie pomocy z różnych źródeł – Incompatible cumulationt of aid,

607 Brak wymaganej ewidencji/dowodów/pisemnego poświadczenia – Absence of the evidence required,

608 Odmowa poddania się kontroli – Refusal of control,

609 Odmowa zapłaty – Refusal of payment,

610 Brak kontraktu lub niezgodności w kontrakcie – Absence or incompatibility of contract,

611 Kilka wniosków dla tego samego przedmiotu finansowania – Several request for the same subject (więcej niż jeden wniosek dla tego samego przedmiotu finansowania),

612 Nieprzestrzeganie innych przepisów/warunków kontraktu – Failure to respect other regulation /contract conditions,

614 Naruszenie zasad dotyczących zamówień publicznych – Infringement of the rules concerned with public works,

699 Inne nieprawidłowości dotyczące przyznawania pomocy – Other irregularities concerning the right to aid.

6. Nieprawidłowości dotyczące realizacji projektu

810 Niewykonane przedsięwzięcie – Action not carried out (przedsięwzięcie nie zostało rozpoczęte),

811 Niezakończone (niekompletne) przedsięwzięcie – Action not completed (przedsięwzięcie nie zostało wykonane zgodnie z terminem zawartym w umowie lub decyzji),

812 Przedsięwzięcie wykonane niezgodnie z przepisami – Action not carried out in accordance with rules (przedsięwzięcie zostało zrealizowane niezgodnie z obowiązującymi przepisami, np. budowlanymi),

821 Wydatki nieuzasadnione – unjustified expenditure,

822 Wydatki niezwiązane z okresem realizacji przedsięwzięcia – Expenditure not related to the period in which action carried out (przedstawione wydatki nie zostały poniesione w trakcie realizacji przedsięwzięcia),

823 Nielegalne wydatki – Expenditure not legitimate,

831 Nadmierne finansowanie – Overfinancing (zakwalifikowane wydatki są wyższe od rynkowych cen usług lub towarów),

832 Niewystarczający wkład publiczny/prywatny Kraju Członkowskiego – Insufficient contribution from the Member State/private (naruszenie zasad współfinansowania projektu),

840 Niezadeklarowany dochód/nieprzedstawione przychody – Revenue not declared,

850 Korupcja – Corruption,

851 Nadużycie/oszustwo – Fraud (art. 4 ust. 3 rozporządzenia 2988/95),

7. Inne nieprawidłowości

998 Nieprawidłowość nie jest możliwa do wskazania – Not indicated (obecnie nieprawidłowość jest niemożliwa do wskazania lub opisania),

999 Inne nieprawidłowości – Other irregularities.

Jak widać z powyższego, ilość możliwych rodzajów nieprawidłowości, które mogą wystąpić podczas rozliczania dotacji, jest bardzo duża. Z informacji Ministerstwa Rozwoju Regionalnego (konferencja, która odbyła się 18 maja 2009 r. na temat „Doświadczenia IZ FS oraz innych IZ na podstawie analizy nieprawidłowości – przykłady”) wynika, że najczęściej występujące typy nieprawidłowości w programach operacyjnych to:

• Wydatek niekwalifikowany (325),

• Naruszenie zasad dot. zamówień publicznych (614),

• Nieprzestrzeganie warunków kontraktu (612),

• Nieprawidłowości w księgowości/błędne rozliczenie (102),

• Sfałszowane dokumenty uzupełniające/potwierdzające (213),

• Operacja zakazana w działaniu/projekcie (602),

• Niewykonanie przedsięwzięcia (810),

• Nadużycie/oszustwo (851).

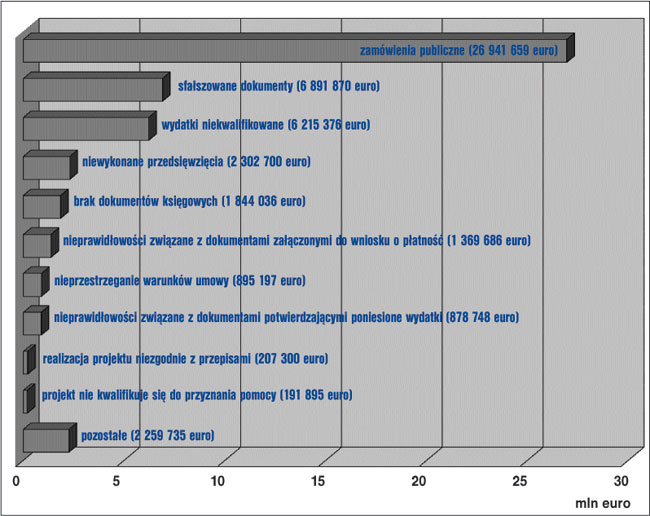

Poniżej przedstawiamy konsekwencje finansowe (wartość zakwestionowanych dotacji) według typów nieprawidłowości, zgłoszone do Komisji Europejskiej za okres od 1 maja 2004 r. do 31 grudnia 2007 r.

Z zestawienia wynika, że zdecydowanie najwięcej nieprawidłowości związanych jest z nieprawidłowym stosowaniem ustawy Prawo zamówień publicznych (niestosowanie przepisów ustawy, stosowanie nieprawidłowych procedur, błędy w dokumentacji).

Na drugim miejscu są (niestety) sfałszowane dokumenty, a więc przestępstwo popełniane przez beneficjentów. Trzecie miejsce wśród nieprawidłowości zajmuje nieprawidłowe przedstawienie do rozliczenia wydatków, które nie mogą być kosztem kwalifikowanym w projekcie.

W dalszej części opracowania pominiemy nieprawidłowości związane z przestępstwami, skupiając się przede wszystkim na nieprawidłowościach popełnianych przez uczciwych beneficjentów. Nieprawidłowości te powstają najczęściej na skutek błędnej interpretacji przepisów oraz wytycznych wydawanych przez Instytucje Zarządzające poszczególnymi programami operacyjnymi.

Czytaj także: Jak zarządzać projektem unijnym>>

Nieprawidłowości stosowania ustawy – Prawo zamówień publicznych

Do najczęściej występujących nieprawidłowości należy tu zaliczyć:

1. Niestosowanie przepisów ustawy pomimo istnienia takiego obowiązku.

2. Nieprawidłowe przeprowadzenie postępowania o udzielenie zamówienia:

a. nieprawidłowe ogłoszenie (brak ogłoszenia w Dz.U. UE, brak informacji o współfinansowaniu ze środków UE, różne ogłoszenia w prasie/Urzędzie Zamówień Publicznych (UZP)/siedzibie zamawiającego),

b. nieprawidłowy wybór trybu zamówienia,

c. wybór oferty z rażącym naruszeniem ustawy,

d. niedozwolona zmiana Specyfikacji Istotnych Warunków Zamówienia (SIWZ) w trakcie postępowania,

e. żądanie niedozwolonych dokumentów potwierdzających doświadczenie wykonawcy.

3. Zaniżenie wartości szacunkowej zamówienia w celu ominięcia przepisów ustawy Prawo Zamówień Publicznych (PZP) – wartość zamówienia była znacznie niższa niż wartość umowy podpisanej z wykonawcą.

4. Podzielenie zamówienia na kilka mniejszych w celu uniknięcia konieczności stosowania ustawy PZP – kilka zamówień dotyczących tego samego zakresu, nieuwzględnienie zamówień uzupełniających lub sumy zamówień częściowych.

5. Zamieszczenie w SIWZ lub innej dokumentacji opisującej przedmiot zamówienia parametrów, cech i warunków utrudniających uczciwą konkurencję albo mających na celu wybór konkretnego wykonawcy lub produktu, np.:

• wprowadzenie wymogu posiadania na terenie Polski przedstawicielstwa handlowego oraz autoryzowanego serwisu gwarancyjnego i pogwarancyjnego,

• wprowadzenie parametrów przedmiotu zamówienia, które spełniają produkty tylko jednej firmy,

• wskazanie konkretnych produktów i konkretnych producentów bez dopuszczenia rozwiązań równorzędnych.

6. Zlecanie robót dodatkowych z pominięciem lub naruszeniem ustawy PZP (roboty niezbędne do prawidłowego wykonania zamówienia, których wcześniej nie można było przewidzieć).

7. Deklarowanie robót dodatkowych jako roboty zamienne (roboty zamienne nie mogą rozszerzać przedmiotu zamówienia).

8. Wybór trybu z wolnej ręki z naruszeniem przepisów ustawy.

9. Zamawiający w chwili zamieszczania ogłoszenia o zamówieniu publicznym nie posiadał dokumentacji projektowej.

10. Zamawiający wpłacił zaliczkę dostawcy przed dniem rozpoczęcia postępowania o zamówienie publiczne.

11. Przeprowadzenie fikcyjnego postępowania.

Wydatki niekwalifikowane

Prawidłowa kwalifikacja wydatków jest jednym z najtrudniejszych obszarów w rozliczaniu projektów. Wynika to z faktu, że wytyczne Instytucji Zarządzających dotyczące kosztów kwalifikowanych w projektach są nieprecyzyjne. Zwykle w wytycznych przedstawiane są dwie listy:

• przykładowe wydatki kwalifikowane i

• przykładowe wydatki niekwalifikowane.

Obydwie te listy nie wyczerpują, niestety, wszystkich wydatków, które występują zwykle w realizacji projektów. Stąd pojawiają się wątpliwości, czy dany wydatek, nieujęty na żadnej z tych list, może być kwalifikowany, czy też nie. W razie wątpliwości należy się posługiwać listą ogólnych kryteriów kwalifikowalności.

Zgodnie z tymi kryteriami wydatek jest kwalifikowalny, jeżeli:

1) został poniesiony w ramach projektu realizowanego z odpowiedniego funduszu,

2) jest niezbędny dla realizacji projektu,

3) spełnia wymogi efektywnego zarządzania finansami, w szczególności osiągania wysokiej jakości za daną cenę,

4) jest rzetelny, udokumentowany i możliwy do zweryfikowania;

5) jest spójny z obowiązującymi przepisami,

6) został uwzględniony w budżecie projektu (we wniosku stanowiącym załącznik do umowy finansowania projektu),

7) został faktycznie poniesiony (wykazany w dokumentacji finansowej projektodawcy) i opłacony,

8) nie jest zakazany na mocy obowiązujących przepisów,

9) został poniesiony w okresie realizacji zadania.

Niestety, niektóre z tych kryteriów są sformułowaniami „nieostrymi”, powodującymi, że osoby dokonujące oceny tych wydatków mogą kierować się subiektywnymi odczuciami. Dotyczy to zwłaszcza pkt 2 i 3. Może np. powstać wątpliwość, czy taksówka jest efektywnym środkiem komunikacji, czy też nie i czy taki wydatek jest niezbędny do realizacji projektu. Takie przykłady można mnożyć i ze względu na subiektywność odczuć są one często przedmiotem sporu pomiędzy beneficjentami i osobami dokonującymi kontroli u beneficjentów.

Czytaj także: Nowy system płatności unijnych>>

Niewykonane przedsięwzięcie

Dotyczy to zwłaszcza niezrealizowania wskaźników założonych we wniosku aplikacyjnym, np. liczby osób, które miały być przeszkolone w ramach projektu.

Brak dokumentów księgowych lub nieprawidłowe dokumenty

Najczęściej błąd ten dotyczy braku wymaganych załączników. Do sprawozdania nie jest dołączona dokumentacja, np. plakatów, zdjęć ze spotkań, zaproszeń, recenzji, druków promocyjnych, list obecności uczestników szkoleń, materiałów prasowych itp.

Realizacja projektu niezgodnie z przepisami prawa

Przykładem może tu być dokonywanie płatności gotówkowych przy transakcjach, których wartość przekracza równowartość 15 tys. euro. Ustawa o swobodzie działalności gospodarczej nie przewiduje sankcji dla podmiotów naruszających ten przepis. Jest to jednak podstawa do zakwestionowania wydatku jako kwalifikowanego w projekcie.

Pozostałe nieprawidłowości

1. Materiały promocyjne przedstawione jako koszty kwalifikowane są w rzeczywistości materiałami reklamowymi firmy, a nie materiałami promującymi projekt.

2. Nieprawidłowe opisy na fakturach i innych dokumentach księgowych.

Załączone do wniosku o płatność faktury, rachunki i inne dokumenty powinny być odpowiednio opisane. W opisie powinny znaleźć się co najmniej:

• wskazanie funduszu, z którego finansowany jest wydatek,

• numer umowy,

• nazwa projektu,

• kwota kosztu kwalifikowanego w projekcie pokryta z dotacji i/lub kwota pokryta ze środków własnych,

• rodzaj wydatku (pozycja w budżecie projektu),

• dokładny opis związku wydatku z projektem,

• informacja o zastosowaniu lub braku obowiązku zastosowania przepisów ustawy PZP,

• podpis osoby odpowiedzialnej za ww. wskazania.

3. Wykorzystanie zaliczek niezgodnie z przeznaczeniem.

4. Brak odpowiedniej wizualizacji.

Na dokumentach związanych z realizacją projektu musi być umieszczane logo Unii Europejskiej. Dotyczy to m.in.:

• korespondencji prowadzonej w sprawach projektu z wykonawcami projektów,

• umów z wykonawcami oraz dokumentacji przetargowej,

• umów z pracownikami zatrudnionymi w ramach projektu lub w opisach stanowisk,

• ogłoszeń dotyczących wyboru wykonawcy, naboru personelu czy uczestników w ramach projektów szkoleniowych,

• materiałów konferencyjnych i szkoleniowych,

• oznaczania różnego rodzaju urządzeń kupowanych w ramach projektu.

5. Błędy we wnioskach o płatność:

• błędne określenie okresu, za jaki został sporządzony wniosek,

• niezałączenie dokumentów wymaganych umową o dofinansowanie projektu, instrukcją do wniosku o płatność,

• niepoświadczenie załączników za zgodność z oryginałem,

• brak paraf i podpisów zgodnie z instrukcją wypełniania wniosku o płatność,

• niepoprawność wniosku pod względem rachunkowym.

6. Błędy rachunkowe.

W tabeli z rozliczeniami oraz zestawieniem faktur i umów są błędy rachunkowe.

7. Składanie wniosków o płatność po obowiązującym terminie.

Termin składania sprawozdań jest określony w umowie o dotację. Niedotrzymanie go to niewywiązanie się z zapisów umowy.

Wszystkie nieprawidłowości, które nie zostaną usunięte przez beneficjenta, skutkują obowiązkiem zwrotu części lub całości uzyskanej dotacji wraz z odsetkami liczonymi jak od zobowiązań budżetowych. Należy przy tym zwrócić uwagę, że środki dotacji unijnych są środkami publicznymi i podlegają przepisom ustawy o finansach publicznych. Ustawa ta przewiduje dodatkowe sankcje za naruszenie obowiązujących zasad rozliczania dotacji, do których należą m.in:

• niemożność ubiegania się o przyznanie pomocy przez kolejne trzy lata,

• zarzut naruszenia dyscypliny finansów publicznych i ewentualne sankcje z tym związane.

Karami za naruszenie dyscypliny finansów publicznych (art. 31 ustawy z 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych) są:

1) upomnienie;

2) nagana;

3) kara pieniężna;

4) zakaz pełnienia funkcji związanych z dysponowaniem środkami publicznymi.

Karę pieniężną wymierza się w wysokości od jednokrotności do trzykrotności miesięcznego wynagrodzenia osoby odpowiedzialnej za naruszenie dyscypliny finansów publicznych – obliczonego jak wynagrodzenie za czas urlopu wypoczynkowego – należnego w roku, w którym doszło do tego naruszenia.

Jeżeli nie jest możliwe ustalenie wysokości wynagrodzenia, o którym mowa wyżej, karę pieniężną wymierza się w wysokości od jednokrotności do pięciokrotności przeciętnego wynagrodzenia.

Karę zakazu pełnienia funkcji związanych z dysponowaniem środkami publicznymi wymierza się na okres od roku do 5 lat.

• art. 70 ust. 1 pkt b) rozporządzenia Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiającego przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności i uchylającego rozporządzenie (WE) nr 1260/1999 – Dz.U. UE L z 2006 r. Nr 210, poz. 25

• dział V ustawy z 29 stycznia 2004 r. – Prawo zamówień publicznych – j.t. Dz.U z 2007 r. Nr 223, poz. 1655; ost.zm. Dz.U. z 2009 r. Nr 65, poz. 545

• art. 31 ustawy z 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych – Dz.U. z 2005 r. Nr 14, poz. 114; ost.zm. Dz.U. z 2009 r. Nr 19, poz. 101

Halina Kędziora

doradca podatkowy

REKLAMA

REKLAMA