Opłaty za wodę i ścieki w gminach - kto o tym decyduje

REKLAMA

REKLAMA

- Zatwierdzanie taryf za zbiorowe zaopatrzenie w wodę i odprowadzanie ścieków

- 4 etapy zatwierdzania taryf

- Złożenie wniosku

- Co w projekcie

- Weryfikacja danych

- Dodatkowe wyjaśnienia

- Podjęte uchwały

- W całości czy też w części

- Ogłoszenie taryfy

- Skutki zmiany stawki VAT

Zatwierdzanie taryf za zbiorowe zaopatrzenie w wodę i odprowadzanie ścieków

Zaopatrzenie wspólnoty lokalnej w wodę oraz zapewnienie odprowadzania ścieków to jedne z podstawowych obowiązków samorządu. Zgodnie z art. 7 ust. 1 pkt 3 ustawy z 8 marca 1990 r. o samorządzie gminnym (t.j. Dz.U. z 2016 r. poz. 446; dalej: u.s.g.) do zadań własnych gminy należy zaspokajanie zbiorowych potrzeb wspólnoty w zakresie wodociągów i zaopatrzenia w wodę, kanalizacji, a także usuwania i oczyszczania ścieków komunalnych oraz utrzymania urządzeń sanitarnych.

REKLAMA

REKLAMA

W celu wykonywania zadań gmina może tworzyć jednostki organizacyjne, a także zawierać umowy z innymi podmiotami, w tym z organizacjami pozarządowymi (art. 9 ust. 1 u.s.g.). Zadania te wykonywane są przez przedsiębiorstwo wodociągowo-kanalizacyjne w warunkach monopolu. Dlatego konieczne było ustalenie mechanizmu, który zapewniałby równowagę pomiędzy interesem mieszkańców oczekujących usług o wysokiej jakości i niskiej cenie oraz interesem przedsiębiorstw. Takim narzędziem regulacyjnym jest zatwierdzanie taryf za zbiorowe zaopatrzenie w wodę i odprowadzanie ścieków. Procedura ta jest wieloetapowa. Reguluje ją art. 24 ustawy z 7 czerwca 2001 r. o zbiorowym zaopatrzeniu w wodę i zbiorowym odprowadzaniu ścieków (t.j. Dz.U. z 2015 r. poz. 139 ze zm., dalej: u.z.z.w.).

Zgodnie z art. 14 pkt 3 ustawy z 27 sierpnia 2009 r. o finansach publicznych (t.j. Dz.U. z 2016 r. poz. 1870, dalej: u.f.p.) zadania własne gmin w zakresie wodociągów i zaopatrzenia w wodę, kanalizacji, usuwania i oczyszczania ścieków komunalnych mogą być wykonywane m.in. przez gminne zakłady budżetowe będące jednostkami sektora finansów publicznych.

Gminny zakład budżetowy odpłatnie wykonuje zadania, pokrywając koszty swojej działalności z przychodów własnych. Może otrzymywać z budżetu gminy dotacje przedmiotowe, dotacje celowe na zadania bieżące finansowane z udziałem środków z budżetu Unii Europejskiej i dotacje celowe na finansowanie lub dofinansowanie kosztów realizacji inwestycji. W zakresie określonym w odrębnych ustawach samorządowy zakład budżetowy może otrzymywać dotację podmiotową. Tworzenie, łączenie, przekształcanie w inną formę organizacyjno-prawną oraz likwidacja gminnego zakładu budżetowego należy do kompetencji organu stanowiącego gminy.

REKLAMA

Polecamy: Gazeta Samorządu i Administracji

Zadania te mogą być wykonywane przez spółki prawa handlowego utworzone przez gminę. Zgodnie bowiem z art. 9 ust. 1 ustawy z 20 grudnia 1996 r. o gospodarce komunalnej (t.j. Dz.U. z 2016 r. poz. 573 ze zm., dalej: u.g.k.) gminy mogą tworzyć spółki z ograniczoną odpowiedzialnością lub spółki akcyjne, a także mogą przystępować do takich spółek.

W myśl art. 3 ust. 1 u.g.k. gmina może powierzyć wykonywanie tych zadań osobom fizycznym, osobom prawnym lub jednostkom organizacyjnym niemającym osobowości prawnej w drodze umowy na zasadach ogólnych – z uwzględnieniem przepisów o finansach publicznych lub odpowiednio przepisów o zamówieniach publicznych oraz przepisów o działalności pożytku publicznego i o wolontariacie. Jeżeli do prowadzenia danego rodzaju działalności jest wymagane uzyskanie zezwolenia, gminy mogą powierzyć wykonywanie zadań wyłącznie podmiotowi mającemu wymagane zezwolenie (art. 3 ust. 2 u.g.k.). Obowiązek jego posiadania przewiduje art. 16 u.z.z.w. Z tego obowiązku zwolnione są gminne jednostki organizacyjne niemające osobowości prawnej, prowadzące na obszarze własnej gminy działalność na zasadach określonych w u.z.z.w.

Niezależnie od tego, jaki podmiot będzie wykonywał zadania gminy, w przepisach u.z.z.w. nazywa się on przedsiębiorstwem wodociągowo-kanalizacyjnym. Zgodnie z definicją z art. 2 pkt 4 u.z.z.w. jest to przedsiębiorca w rozumieniu przepisów o swobodzie działalności gospodarczej, jeżeli prowadzi działalność gospodarczą w zakresie zbiorowego zaopatrzenia w wodę lub zbiorowego odprowadzania ścieków, oraz gminne jednostki organizacyjne niemające osobowości prawnej, prowadzące tego rodzaju działalność.

Taryfa to zestawienie ogłoszonych publicznie cen i stawek opłat za zbiorowe zaopatrzenie w wodę i zbiorowe odprowadzanie ścieków oraz warunki ich stosowania.

Procedura zatwierdzania taryf dotyczy wszystkich przedsiębiorstw, nawet tych, które są jednostkami organizacyjnymi gminy. Musi być ona zastosowana także w przypadku, gdy gmina nie powołała żadnej jednostki organizacyjnej, a projekt taryfy został sporządzony przez urząd gminy (wyrok Naczelnego Sądu Administracyjnego z 19 maja 2016 r., sygn. akt II GSK 1151/16). Wówczas, jak wskazał Wojewódzki Sąd Administracyjny w Gdańsku w wyroku z 8 września 2010 r. (sygn. akt II SA/Gd 329/10), pod pojęciem przedsiębiorstwa wodociągowo-kanalizacyjnego kryje się również gmina, jeżeli gospodarką wodno-kanalizacyjną zajmuje się jej aparat pomocniczy, czyli urząd gminy.

Procedura zatwierdzenia taryf obejmuje cztery następujące po sobie etapy. [schemat]

4 etapy zatwierdzania taryf

ETAP 1. Określenie przez przedsiębiorstwo wodociągowo-kanalizacyjne projektu taryf i przedłożenie wójtowi (burmistrzowi, prezydentowi miasta) wniosku o ich zatwierdzenie.

ETAP 2. Sprawdzenie przez organ wykonawczy gminy, czy projektowane taryfy (i plan) zostały opracowane zgodnie z przepisami u.z.z.w. oraz weryfikacja kosztów związanych ze świadczeniem usług poniesionych w poprzednim roku obrachunkowym przez przedsiębiorstwo wodociągowo-kanalizacyjne, a także kosztów wynikających z planowanych wydatków inwestycyjnych.

ETAP 3. Zatwierdzenie (lub odmowa zatwierdzenia) projektu taryfy przez radę gminy.

ETAP 4. Ogłoszenie taryfy. ⒸⓅ

Złożenie wniosku

Pierwszym etapem uchwalenia taryf jest przedłożenie właściwemu organowi przez przedsiębiorstwo wniosku o ich zatwierdzenie. Do wystąpienia z takim wnioskiem uprawniony jest tylko podmiot, który wcześniej uzyskał wymagane, zgodnie z art. 16 ust. 1 u.z.z.w., zezwolenie na prowadzenie działalności (wyrok NSA z 18 września 2009 r., sygn. akt II OSK 998/09). Do tego wniosku przedsiębiorstwo jest zobowiązane dołączyć szczegółową kalkulację cen i stawek opłat oraz aktualny wieloletni plan rozwoju i modernizacji.

Rozporządzenie ministra budownictwa z 28 czerwca 2006 r. w sprawie określania taryf, wzoru wniosku o zatwierdzanie taryf oraz warunków rozliczeń za zbiorowe zaopatrzenie w wodę i zbiorowe odprowadzanie ścieków (Dz.U. nr 127, poz. 886 ze zm., dalej: r.o.t.) ujmuje to nieco inaczej. Z par. 19 ust. 1 r.o.t. wynika bowiem, że do wniosku dołącza się:

• taryfę lub taryfy za zbiorowe zaopatrzenie w wodę i zbiorowe odprowadzanie ścieków;

• jego uzasadnienie.

Natomiast uzasadnienie powinno zawierać w szczególności informacje dotyczące:

• zakresu świadczonych usług i lokalnych uwarunkowań ich świadczenia;

• standardów jakościowych usług, w tym informację dotyczącą wpływu określonej taryfy na ich poprawę;

• spodziewanej poprawy jakości usług przy wprowadzeniu nowych metod alokacji kosztów;

• zmiany warunków ekonomicznych w czasie obowiązywania taryf.

Wniosek o zatwierdzenie stawek taryf składa się na formularzu, który jest załącznikiem do r.o.t. Co więcej, r.o.t. określa także wzory tabel, będących załącznikami do wniosku. Dotyczą one szczegółowej kalkulacji cen i stawek opłat.

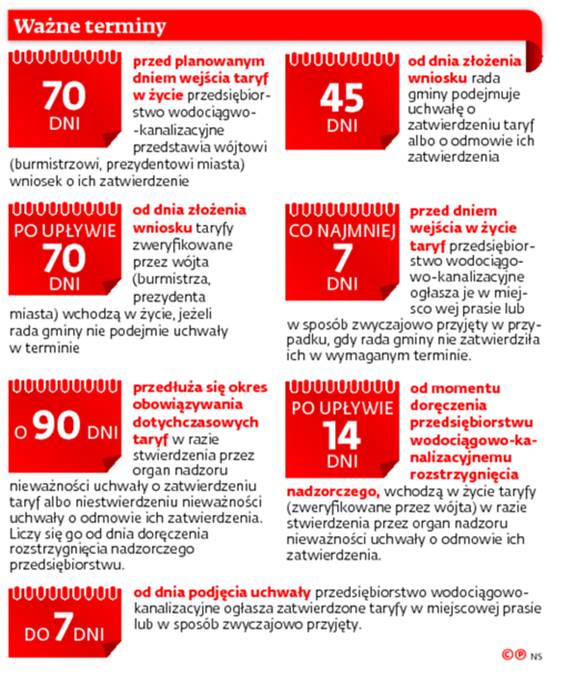

Przedsiębiorstwo wodociągowo-kanalizacyjne wniosek o zatwierdzenie taryf przedstawia wójtowi (burmistrzowi, prezydentowi miasta) w terminie 70 dni przed planowanym dniem wejścia ich w życie.

Co w projekcie

Zasady ustalania taryf określone zostały w art. 20 u.z.z.w., a uszczegółowione w r.o.t. Przedsiębiorstwo wodociągowo-kanalizacyjne określa taryfę na podstawie niezbędnych przychodów, po dokonaniu ich alokacji na poszczególne taryfowe grupy odbiorców usług.

Przez pojęcie „niezbędne przychody” należy rozumieć wartość przychodów w danym roku obrachunkowym, zapewniających ciągłość zbiorowego zaopatrzenia w wodę odpowiedniej jakości i ilości i zbiorowego odprowadzania ścieków, które przedsiębiorstwo wodociągowo-kanalizacyjne powinno osiągnąć na pokrycie uzasadnionych kosztów związanych z ujęciem i poborem wody, eksploatacją, utrzymaniem i rozbudową urządzeń wodociągowych i urządzeń kanalizacyjnych oraz osiągnięcie zysku (art. 2 pkt 2 u.z.z.w.).

Przedsiębiorstwo wodociągowo-kanalizacyjne określa taryfę na jeden rok i w tym okresie nie może być ona zmieniana.

Wytyczne, na podstawie których ustalane są niezbędne przychody, zostały określone zarówno w art. 20 ust. 4 u.z.z.w., jak i w par. 6 r.o.t.

Określając niezbędne przychody, przedsiębiorstwo powinno uwzględnić w szczególności:

• koszty związane ze świadczeniem usług poniesione w poprzednim roku obrachunkowym, ustalone na podstawie ewidencji księgowej, z uwzględnieniem planowanych zmian tych kosztów w roku obowiązywania taryfy;

• zmiany warunków ekonomicznych oraz wielkość usług i warunki ich świadczenia;

• koszty wynikające z planowanych wydatków inwestycyjnych na podstawie planów rozwoju i modernizacji urządzeń wodociągowych i urządzeń kanalizacyjnych będących w jego posiadaniu.

Treść art. 20 ust. 4 u.z.z.w. wskazuje, że jest to otwarty katalog przesłanek, które powinny zostać uwzględnione przy określaniu niezbędnych przychodów przedsiębiorstwa. Są to jednak minimalne i konieczne wymagania. Konkretyzacja przesłanek została dokonana w par. 6 r.o.t. [ramka 1]

|

RAMKA 1. Ustalenie niezbędnych przychodów Przedsiębiorstwo ustala niezbędne przychody dla potrzeb obliczenia taryfowych cen i stawek opłat planowanych na rok obowiązywania taryf, uwzględniając w szczególności: • koszty eksploatacji i utrzymania (w tym amortyzację lub odpisy umorzeniowe; podatki i opłaty niezależne od przedsiębiorstwa; opłaty za korzystanie ze środowiska); • koszty zakupionej przez siebie wody lub wprowadzania ścieków do urządzeń kanalizacyjnych niebędących w jego posiadaniu; • spłaty rat kapitałowych ponad wartość amortyzacji lub umorzenia; • spłaty odsetek od zaciągniętych kredytów i pożyczek; • należności nieregularne; • marżę zysku. ⒸⓅ |

Ponoszone przez przedsiębiorstwo koszty związane ze świadczonymi przez nie usługami podlegają zróżnicowaniu ze względu na poszczególne grupy taryfowe odbiorców usług. W myśl art. 2 pkt 13 u.z.z.w. taryfowa grupa odbiorców usług to odbiorcy wyodrębnieni na podstawie charakterystyki zużycia wody lub odprowadzanych ścieków, warunków zbiorowego zaopatrzenia w wodę i zbiorowego odprowadzania ścieków, a także na podstawie sposobu rozliczeń za świadczone usługi.

Ceny i stawki opłat określone w taryfie są różnicowane dla poszczególnych taryfowych grup odbiorców usług na podstawie udokumentowanych różnic kosztów zbiorowego zaopatrzenia w wodę i zbiorowego odprowadzania ścieków.

To zróżnicowanie jest uzasadnione, gdyż inaczej będą się kształtować koszty związane ze świadczeniem usług na rzecz np. gospodarstw domowych, a inaczej dla zakładów przemysłowych.

Przedsiębiorstwo, podejmując ostatecznie decyzję o wyborze rodzaju i struktury taryfy, musi uwzględnić nie tylko lokalne uwarunkowania w zakresie świadczonych przez nie usług, lecz także dokonać kalkulacji taryfy w taki sposób, aby zostały zapewnione, zgodnie z par. 13 ust. 2 r.o.t.:

•uzyskanie z wpłat odbiorców usług przychodów na poziomie zapewniającym samofinansowanie się działalności przedsiębiorstwa oraz zysku;

•motywowanie odbiorców usług do racjonalnego korzystania z wody i ograniczania zanieczyszczenia ścieków;

•eliminowanie subsydiowania skrośnego (rozumianego jako pokrywanie kosztów dotyczących jednego rodzaju prowadzonej przez przedsiębiorstwo wodociągowo-kanalizacyjne działalności gospodarczej lub jednej z grup taryfowych odbiorców usług przychodami pochodzącymi z innego rodzaju prowadzonej działalności gospodarczej lub od innej taryfowej grupy odbiorców);

•łatwość ustalania i sprawdzania należności za świadczenie usług.

Kolejnym istotnym zagadnieniem jest sposób kalkulowania opłaty abonamentowej za świadczone przez przedsiębiorstwo usługi. Zgodnie z par. 2 pkt 11 r.o.t. stawka opłaty abonamentowej to wielkość wyrażona w jednostkach pieniężnych (w złotych polskich) na odbiorcę usług za okres rozliczeniowy, którą odbiorca usług jest zobowiązany zapłacić przedsiębiorstwu za utrzymanie w gotowości do świadczenia usług urządzeń wodociągowych lub kanalizacyjnych oraz jednostka usługi odczytu wodomierza lub urządzenia pomiarowego i rozliczenia należności za ilość dostarczonej wody lub ilość odprowadzonych ścieków. Ustalenie stawki abonamentowej odbywa się na podstawie kosztów:

•utrzymania w gotowości urządzeń wodociągowych lub kanalizacyjnych;

•odczytu wodomierza lub urządzenia pomiarowego;

•rozliczenia należności za wodę lub ścieki.

Opłata abonamentowa może być różnicowana jedynie między taryfowymi grupami odbiorców. Jest to również opłata stała i niezależna od ilości pobranej wody bądź odprowadzonych ścieków (wyrok WSA w Krakowie z 7 lutego 2014 r., sygn. akt I SA/Kr 1521/13, wyrok WSA we Wrocławiu z 8 grudnia 2011 r., sygn. akt II SA/Wr 546/11).

Warto także wskazać, że przy określaniu wysokości opłaty abonamentowej nie uwzględnia się, zgodnie z par. 13 ust. 4 i 5 r.o.t., kosztów:

•utrzymania w gotowości urządzeń wodociągowych lub kanalizacyjnych dla osób korzystających z lokali w budynku wielolokalowym, które rozliczane są zgodnie z umową zawartą z przedsiębiorstwem wodociągowo-kanalizacyjnym;

•odczytu wodomierza lub urządzenia pomiarowego dla odbiorców usług rozliczanych na podstawie przepisów dotyczących przeciętnych norm zużycia wody i dla odbiorców usług odprowadzających ścieki opadowe i roztopowe kanalizacją deszczową.

Podział odbiorców wody na grupy według kryteriów wyposażenia nieruchomości w urządzenia pomiarowe bądź ich brak jest niedopuszczalny (po to, żeby zróżnicować ceny dostarczonej wody). Natomiast stawka opłaty abonamentowej nie może być ustalona w jednakowej wysokości dla odbiorców usług, których nieruchomości wyposażone są w wodomierze, i dla odbiorców usług rozliczanych na podstawie przepisów dotyczących przeciętnych norm zużycia wody (rozstrzygnięcie nadzorcze wojewody świętokrzyskiego z 1 lutego 2008 r., znak NK.I-0911/20/08).

Weryfikacja danych

Drugim etapem zatwierdzenia taryf jest sprawdzenie przez wójta (burmistrza, prezydenta miasta), czy zostały one opracowane zgodnie z przepisami. Ze względu na to kryterium organ wykonawczy gminy sprawdza też przedłożony aktualny plan rozwoju i modernizacji urządzeń wodociągowych i urządzeń kanalizacyjnych będących w posiadaniu przedsiębiorstwa. [ramka 2]

|

RAMKA 2. Treść planu Plan rozwoju i modernizacji urządzeń wodociągowych i urządzeń kanalizacyjnych określa w szczególności: • planowany zakres usług wodociągowo-kanalizacyjnych; • przedsięwzięcia rozwojowo-modernizacyjne w poszczególnych latach; • przedsięwzięcia racjonalizujące zużycie wody oraz wprowadzanie ścieków; • nakłady inwestycyjne w poszczególnych latach; • sposoby finansowania planowanych inwestycji. |

Plan powinien być zgodny z kierunkami rozwoju gminy określonymi w studium uwarunkowań i kierunków zagospodarowania przestrzennego gminy, z ustaleniami miejscowych planów zagospodarowania przestrzennego oraz ustaleniami zezwolenia wydanego tej jednostce na prowadzenie zbiorowego zaopatrzenia w wodę i zbiorowego odprowadzania ścieków. Przedsiębiorstwo wodociągowo-kanalizacyjne przedkłada plan wójtowi, który sprawdza, czy jest on zgodny z ww. warunkami.

Rada gminy uchwala go w terminie trzech miesięcy od dnia przedłożenia go organowi wykonawczemu (art. 21 ust. 1, 3–5 u.z.z.w.). Zatem w trakcie procedury zatwierdzania taryf wójt nie bada zgodności planu ze studium, gdyż jest to jeden z elementów odrębnej procedury jego uchwalenia.

Wójt (burmistrz, prezydent miasta) sprawdza, czy projektowane taryfy zostały opracowane zgodnie z przepisami u.z.z.w., w tym weryfikuje koszty, o których mowa w art. 20 ust. 4 pkt 1 u.z.z.w., pod względem celowości ich ponoszenia. Innymi słowy, wójt bada legalność taryf oraz zasadność poniesionych przez przedsiębiorcę wydatków, w oparciu o które został sporządzony cennik usług.

Wójt dokonuje weryfikacji taryf także w sytuacji, gdy gmina jest podmiotem świadczącym usługi wodno-kanalizacyjne, czyli działa jako przedsiębiorstwo.

Weryfikacja kosztów jest elementem badania zgodności projektu z u.z.z.w., a nie jakimś dodatkowym i odrębnym działaniem opartym na innych kryteriach niż legalność (wyrok WSA w Gliwicach z 25 października 2007 r., sygn. akt II SA/Gl 88/07).

Jak wskazał NSA w wyroku z 19 maja 2016 r. (sygn. akt II GSK 1151/16), organ wykonawczy dokonuje weryfikacji taryf także w sytuacji, gdy sama gmina jest podmiotem świadczącym usługi wodno-kanalizacyjne, czyli działa jako przedsiębiorstwo.

Na podstawie treści wniosku taryfowego (bądź po uzyskaniu odpowiedzi od przedsiębiorstwa) można wykryć:

• nieprawidłowości w sporządzeniu wniosku taryfowego, niezgodności z przepisami, w tym braki formalne wniosku, co wymaga wezwania do uzupełnienia, oraz

• niecelowość pewnych pozycji kosztowych.

Przy czym wójt może zweryfikować wyłącznie koszty, o których mowa w art. 20 ust. 4 pkt 1 u.z.z.w. Są to koszty związane ze świadczeniem usług poniesione w poprzednim roku obrachunkowym, ustalone na podstawie ewidencji księgowej, z uwzględnieniem planowanych zmian tych kosztów w roku obowiązywania taryfy.

Zmiany warunków ekonomicznych oraz wielkości usług i warunków ich świadczenia nie podlegają ocenie i weryfikacji, o której mowa w art. 24 ust. 4 u.z.z.w.

Dodatkowe wyjaśnienia

Jak wskazał WSA we Wrocławiu w wyroku z 17 kwietnia 2014 r. (sygn. akt II SA/Wr 592/13), realizacja przez organ wykonawczy obowiązków wynikających z art. 24 ust. 4 u.z.z.w. nakłada na wójta obowiązek zbadania najpierw projektu taryf, następnie wniosku oraz załączonej do niego dokumentacji pod względem formalnym, a w dalszej kolejności dokonania właściwej weryfikacji kosztów pod względem celowości ich ponoszenia. Dla weryfikacji konieczna jest pełna dokumentacja, która powinna zostać złożona z wnioskiem.

Zdaniem wrocławskiego sądu administracyjnego dane zawarte w tej dokumentacji mają znaczenie dla oceny prawidłowości opracowania taryf, gdyż organy gminy przeprowadzają procedurę zatwierdzenia taryfy na podstawie treści wniosku przedsiębiorstwa. Tym samym nie jest możliwe przeprowadzenie weryfikacji prawidłowości sporządzenia samych taryf (również pod kątem kosztów świadczonych usług) bez sprawdzenia i odniesienia się do uzasadnienia wniosku i załączonych do niego dokumentów. Co więcej, w ocenie WSA we Wrocławiu, w przypadku wątpliwości organ wykonawczy ma prawo żądać dodatkowych wyjaśnień i dokumentacji, również księgowej.

Podstawą dla odmowy zatwierdzenia taryf nie mogą być błędy i pomyłki pisarskie występujące w tabelach stanowiących załączniki do uzasadnienia wniosku. Tego rodzaju uchybienia o charakterze formalnym powinny być sprostowane i wyjaśnione w toku procesu zatwierdzenia taryf (wyrok WSA we Wrocławiu z 20 czerwca 2007 r., sygn. akt II SA/Wr 675/06).

Naczelny Sąd Administracyjny w wyroku z 15 stycznia 2013 r. (sygn. akt II OSK 2306/12) stwierdził, że jeżeli w oparciu o dokumenty przedstawione przez przedsiębiorstwo wodociągowo-kanalizacyjne organ gminy powziął wątpliwości co do celowości poniesienia części kosztów rzutujących na wysokość opłat za wodę, może się domagać od przedsiębiorstwa przedłożenia materiałów źródłowych w postaci ewidencji księgowej. W ten sposób wójt ma realną możliwość wykonywania swoich uprawnień. Akceptowanie odmiennego stanowiska w tym zakresie – zdaniem NSA – czyniłoby art. 24 ust. 4 u.z.z.w. regulacją iluzoryczną i nieracjonalną, sprowadzającą czynności weryfikacyjne wójta wyłącznie do oceny tych dokumentów, które przedsiębiorstwo złożyło wraz z wnioskiem o zatwierdzenie taryf, bez możliwości ustalenia prawdziwości powoływanych w nich danych.

Ustalenie wydatków na podstawie ewidencji księgowej prowadzonej w sposób określony w art. 20 ust. 5 u.z.z.w. stanowi jeden z koniecznych warunków podjęcia uchwały o zatwierdzeniu taryf (wyrok NSA z 10 lipca 2007 r., sygn. akt II OSK 584/07).

Istotny jest też wyrok NSA z 19 stycznia 2016 r. (sygn. akt II OSK 1354/14), w którym sąd uznał, że organy danej gminy rozpatrujące wnioski o zatwierdzenie taryf mają prawo żądać od wnioskującego przedsiębiorstwa wodociągowo-kanalizacyjnego przedstawienia określonych dokumentów dotyczących także działalności prowadzonej przez to przedsiębiorstwo na terenie innej gminy, o ile jest to niezbędne dla efektywnego zweryfikowania prawidłowości ustalenia oraz podziału pomiędzy te gminy kosztów wspólnych dla tych gmin (tak też WSA we Wrocławiu w wyrokach z 18 maja 2016 r., sygn. akt II SA/Wr 136/16, oraz z 5 maja 2016 r., sygn. akt II SA/Wr 135/16). [przykład 1]

PRZYKŁAD 1 - Sposób weryfikacji uzasadnionych wydatków

Burmistrz P. zażądał od przedsiębiorstwa wodociągowo-kanalizacyjnego (działającego w formie spółki z o.o.) przekazania dokumentów dotyczących działalności prowadzonej przez to przedsiębiorstwo na terenie gminy D. Spółka odmówiła przedłożenia tej dokumentacji i wskazała, że art. 24 ust. 4 u.z.z.w. nie nakłada na przedsiębiorstwo wodociągowo-kanalizacyjne (w przypadku prowadzenia przez nie działalności na terenie więcej niż jednej gminy) obowiązku przedłożenia dokumentów dotyczących działalności gospodarczej prowadzonej w innych gminach. Zdaniem spółki do wniosku o zatwierdzenie taryf zobowiązana była dołączyć szczegółową kalkulację cen i stawek zaproponowanych opłat wyłącznie na terenie gminy P. Co więcej, w ocenie spółki, również na podstawie art. 18e u.z.z.w. wójt jest uprawniony do kontroli działalności gospodarczej przedsiębiorstwa wodociągowo-kanalizacyjnego w zakresie zgodności jej wykonywania z udzielonym zezwoleniem wyłącznie na terenie objętym tym zezwoleniem. W takim przypadku przedkładane wraz wnioskiem taryfowym materiały, które służyć mają weryfikacji prawidłowości sporządzonych taryf, dotyczyć mają wyłącznie działalności takiego przedsiębiorstwa prowadzonej na terenie gminy objętej danym wnioskiem taryfowym. Spółka podkreśliła, że żaden z przepisów ustawowych nie nakłada obowiązku podziału przez przedsiębiorstwo całości kosztów prowadzonej działalności na poszczególne gminy objęte przez nie działalnością gospodarczą. Tej argumentacji nie podzielił NSA.

Zdaniem tego sądu burmistrz mógł żądać dokumentacji dotyczącej też innej gminy, gdyż nie można uznać za uzasadnione kosztów przypisanych do działalności prowadzonej przez określone przedsiębiorstwo wodociągowo-kanalizacyjne na terenie danej gminy na skutek błędnego ustalenia lub podziału kosztów wspólnych pomiędzy obsługiwane jednostki. A więc na skutek swoistego subsydiowania działalności prowadzonej w ramach zbiorowego zaopatrzenia w wodę i zbiorowego odprowadzania ścieków przez przedsiębiorstwo na obszarze jednej gminy z działalności tego przedsiębiorstwa prowadzonej na terenie innej gminy. W ocenie NSA przedstawioną interpretację wspiera prawny nakaz eliminacji zjawiska subsydiowania skrośnego. ⒸⓅ

Odnosząc się do uprawnień przyznanych organowi wykonawczemu gminy WSA we Wrocławiu w wyroku z 17 kwietnia 2014 r. (sygn. akt II SA/Wr 592/13) zauważył, że jego obowiązki kontrolne, o których mowa w art. 24 ust. 4 u.z.z.w., są bardzo nieprecyzyjnie sformułowane. A w szczególności jeśli chodzi o formę i tryb, w jakich powinno znaleźć odzwierciedlenie przeprowadzenie czynności nakazanych wójtowi prawem.

Przepisy u.z.z.w. nie określają także sposobu postępowania w sytuacji, gdy organ wykonawczy w wyniku sprawdzenia zgodności taryf z przepisami i po weryfikacji kosztów dokona ich negatywnej oceny. W orzecznictwie uznano, że skoro organy gminy nie mogą wprowadzać korekt do taryf, to w razie negatywnej ich oceny wójt może jedynie wnioskować do rady o podjęcie uchwały o odmowie ich zatwierdzenia (tak NSA w wyroku z 4 sierpnia 2011 r., (sygn. akt II OSK 1080/11). Podobnie wypowiedział się NSA w wyroku z 15 stycznia 2013 r. (sygn. akt II OSK 2306/12), wskazując, że organowi wykonawczemu przysługuje „inicjatywa uchwałodawcza” w kwestii zatwierdzenia lub odmowy zatwierdzenia taryf przez radę.

Skoro organy gminy nie mogą wprowadzać korekt do taryf, to w razie negatywnej ich oceny wójt może jedynie wnioskować do rady o podjęcie uchwały o odmowie ich zatwierdzenia.

Podjęte uchwały

Trzecim etapem procedury jest podjęcie przez radę gminy uchwały, w której organ stanowiący zatwierdza lub odmawia zatwierdzenia przedstawionego projektu taryf.

W praktyce uprawnienia rady powodują wiele kontrowersji. Nie ma sporu w orzecznictwie co do tego, że rada nie może sama korygować projektu taryf (por. wyrok NSA z 19 maja 2016 r., sygn. akt II GSK 1151/16). Może natomiast, odmawiając zatwierdzenia taryf, zakreślić przedsiębiorstwu termin do dokonania stosownych korekt, mając na uwadze graniczny termin 70 dni wynikający z art. 24 ust. 8 u.z.z.w. (por. uchwałę NSA z 11 kwietnia 2005 r., sygn. akt II OPS 1/05).

Rada gminy nie może zmieniać taryf zaproponowanych przez przedsiębiorstwo wodociągowo-kanalizacyjne.

Wątpliwości powstają co do tego, czy rada może sprawdzać projekt taryf pod względem zgodności z prawem. W tym zakresie orzecznictwo nie jest jednolite. Zdaniem WSA w Olsztynie wyrażonym w wyroku z 6 maja 2014 r. (sygn. akt II SA/Ol 269/14) rada gminy nie dokonuje samodzielnie weryfikacji, pod względem legalności i celowości, sporządzania taryf. Organ ten zatwierdza tylko taryfy pozytywnie zweryfikowane przez wójta, zaś odmawia ich zatwierdzenia, gdy w ocenie organu wykonawczego taryfy zostały sporządzone niezgodnie z przepisami prawa.

Zatem w przypadku zatwierdzenia taryf przez wójta, rada gminy nie może kwestionować prawidłowości ich ustalenia, a tym bardziej odmówić ich zatwierdzenia. Taki sam pogląd wyraził NSA w wyroku z 15 stycznia 2013 r. (sygn. akt II OSK 2306/12). [przykład 2]

PRZYKŁAD 2- Za albo przeciw

Zakład gospodarki komunalnej złożył do wójta projekt taryf do zatwierdzenia. Ten po weryfikacji projektu pod względem zgodności z prawem zatwierdził taryfy. Wójt wniósł wniosek do rady o pozytywne rozpatrzenie wniosku zakładu gospodarki komunalnej. Taryfy zostały negatywnie zaopiniowane przez komisję budżetową. W jej ocenie były one obarczone błędami wynikającymi prawdopodobnie z zaniżonej ilości ścieków przyjmowanych przez nową oczyszczalnię. Rada podjęła więc uchwałę o odmowie zatwierdzenia taryf. Sąd stwierdził nieważność tego aktu, uznając, że skoro przedstawione radzie taryfy zostały zatwierdzone przez wójta, to żadna okoliczność nie uzasadnia podjęcia uchwały o odmowie ich zatwierdzenia. ⒸⓅ

Odmiennie orzekł NSA w wyroku z 3 grudnia 2014 r. (sygn. akt II OSK 1203/13), wskazując, że z art. 24 ust. 4 u.z.z.w. nie wynika, aby rada gminy przed podjęciem uchwały w przedmiocie zatwierdzenia taryfy, a więc o jej zatwierdzeniu albo o odmowie jej zatwierdzenia, nie mogła kontrolować taryfy w tym samym zakresie co wójt. Rada gminy jest uprawniona, wręcz zobowiązana do oceny, czy przedstawione jej do zatwierdzenia taryfy są zgodne z prawem w tym w zakresie, o którym mowa w art. 20 ust. 4 u.z.z.w. Zdaniem NSA rolą rady nie jest jedynie zatwierdzenie lub odmowa zatwierdzenia taryfy zgodnie z wnioskiem organu wykonawczego. Jest zatem zobowiązana do kontrolowania czynności wykonanych przez wójta, o których mowa w art. 24 ust. 4 u.z.z.w.[przykład 3]

PRZYKŁAD 3 - Odmienne weryfikacje

Spółka z o.o. przedłożyła prezydentowi miasta do zatwierdzenia taryfy dla zbiorowego zaopatrzenia w wodę i zbiorowego odprowadzania ścieków. Taryfy zostały sprawdzone przez prezydenta, który uznał je za zgodne z prawem. Rada miejska uchwałą odmówiła jednak zatwierdzenia ww. taryf. Uznała, że marża zysku spółki nie jest niezbędnym przychodem. Spółka akt ten zaskarżyła do sądu. Sąd nie podzielił tezy strony skarżącej, że marża nie podlega ocenie rady gminy. Jego zdaniem wszystkie elementy zaproponowanych we wniosku taryf podlegają kontroli rady, a w razie stwierdzenia ich niezgodności z przepisami mogą wpłynąć na ocenę, czy taryfy mogą zostać zatwierdzone, czy też powinna zostać podjęta uchwała w przedmiocie odmowy ich zatwierdzenia. Sąd jednak stwierdził nieważność uchwały, ale z innego powodu. Otóż rada w uchwale lakonicznie uzasadniła swoją decyzję. W ocenie sądu uzasadnienie takie powinno być szczególnie pieczołowicie sporządzone w przypadku, gdy jak to miało miejsce w niniejszej sprawie, taryfy zostały pozytywnie zweryfikowane przez organ wykonawczy w ramach przyznanych mu w art. 24 ust. 4 u.z.z.w. kompetencji. Odmawiając zatwierdzenia taryf, rada powinna zatem wykazać ich sprzeczność z przepisami w sposób na tyle jednoznaczny, aby podważyć pozytywne ustalenia organu wykonawczego gminy (na podstawie wyroku WSA w Gliwicach z 29 listopada 2013 r., sygn. akt II SA/Gl 1123/13). ⒸⓅ

Wskazaną linię orzeczniczą podzielił WSA w Kielcach, który w wyroku z 16 czerwca 2016 r. (sygn. akt II SA/Ke 379/16) wskazał, że art. 24 ust. 5 u.z.z.w., przyznając radzie gminy kompetencję do zatwierdzenia taryf, umożliwia jej jednocześnie realną kontrolę wysokości stosowanych cen i opłat za usługi świadczone przez przedsiębiorstwo wodociągowo-kanalizacyjne. Kontrola ta nie może jednak być dowolna czy też pozorna, gdyż ustawodawca wymaga od rady zbadania zgodności sporządzenia taryf z obowiązującymi przepisami. Jeżeli zatem rada, pomimo sporządzenia taryf niezgodnie z obowiązującymi przepisami, dokona ich zatwierdzenia, to tym samym podjęta w tym zakresie uchwała będzie naruszać prawo.

W ocenie kieleckiego sądu administracyjnego rada gminy, oceniając legalność przedłożonych jej taryf jako wzorzec kontroli powinna przyjąć zasady uchwalone w konstytucji oraz przepisy u.z.z.w. normujące nie tylko materię ustalania taryf i ich zatwierdzania, lecz także zasady rozliczeń za zbiorowe zaopatrzenie w wodę i zbiorowe odprowadzenie ścieków oraz warunki i sposób tych rozliczeń. Taryfy powinny być sporządzone w sposób uwzględniający odnoszące się do nich regulacje prawne zawarte w u.z.z.w. oraz w innych aktach będących źródłem prawa, jak rozporządzenie czy akt prawa miejscowego i nie mogą być z tymi regulacjami sprzeczne (tak też WSA w Szczecinie w wyroku z 19 sierpnia 2015 r., sygn. akt II SA/Sz 1173/14).

W całości czy też w części

Kolejna wątpliwość dotyczy kwestii, czy rada gminy może zatwierdzić tylko część wniosku, np. tę dotycząca taryf za zbiorowe zaopatrzenie w wodę, a odmówić akceptacji tych odnoszących się do odprowadzania ścieków. Również w tym zakresie orzecznictwo nie jest jednolite. [tabela 1]

TABELA 1. Czy dopuszczalne jest zatwierdzenie części taryf ⒸⓅ

|

TAK |

NIE |

|

1 . W sytuacji gdy złożony zostaje jeden wniosek dotyczący zarówno zatwierdzenia taryf dla zbiorowego zaopatrzenia w wodę, jak i taryf zbiorowego odprowadzania ścieków, to w istocie radzie gminy zostają przedłożone dwa wnioski. Z żadnego przepisu u.z.z.w. nie wynika, by wnioski o zatwierdzenie obu tych taryf były objęte jednym dokumentem, a tym samym należy przyjąć, że mogą być one składane oddzielnie. Wnioski te podlegają oddzielnej kontroli pod względem ich sporządzenia w zgodzie z przepisami. Jeżeli uchwała w sprawie zatwierdzenia przedmiotowych taryf zatwierdza tylko ich część w zakresie dostarczania wody, a także odmawia zatwierdzenia ich części w zakresie odbierania ścieków, to należy stwierdzić jej nieważność. Wyrok WSA w Gliwicach z 30 października 2008 r., sygn. akt II SA/Gl 373/08 2. Nie można wykluczyć sytuacji, w której przedstawione radzie gminy taryfy w zakresie zbiorowego zaopatrzenia w wodę, zostały sporządzone zgodnie z prawem, a standardów tych nie spełnia taryfa dotycząca zbiorowego odprowadzania ścieków. Brak jest podstaw do twierdzenia, że uchwała, w której zatwierdza się taryfę tylko zgodną z prawem (np. dotyczącą odprowadzania ścieków), a odmawia zatwierdzenia taryf niezgodnych z prawem, narusza art. 24 ust. 5 u.z.z.w. Oczywiste jest, że jeżeli część przedstawionej taryfy, np. dotyczącej zbiorowego zaopatrzenia w wodę, jest zgodna z przepisami, to powinna być zatwierdzona przez radę gminy, a część dotycząca np. odprowadzania ścieków nie odpowiada tym przepisom, to w świetle art. 24 ust. 4 u.z.z.w. powinno to skutkować odmową zatwierdzenia tej i tylko tej taryfy. Wyrok WSA w Gliwicach z 28 lipca 2008 r., sygn. akt II SA/Gl 372/08 |

1. Gdy wnioskiem o zatwierdzenie przedsiębiorstwo wodociągowo-kanalizacyjne objęło taryfy na zbiorowe zaopatrzenie w wodę i zbiorowe odprowadzanie ścieków, stwierdzenie przez radę gminy niezgodności z przepisami jednej z tych taryf skutkować powinno odmową zatwierdzenia zarówno taryfy dotyczącej zbiorowego zaopatrzenia w wodę, jak i taryfy dotyczącej zbiorowego odprowadzania ścieków. Rada gminy nie ma kompetencji do merytorycznej ingerencji w treść taryf, nie może ich modyfikować czy też zatwierdzać częściowo. Wyrok WSA w Białymstoku z 8 czerwca 2016 r., sygn. akt I SA/Bk 500/16 2. Artykuł 24 ust. 5 u.z.z.w. nie daje radzie gminy prawa do zatwierdzenia tylko niektórych taryf i odmowy zatwierdzenia pozostałych Wyrok NSA z 25 marca 2011 r., sygn. akt II OSK 4/11 3. Z przyjętej przez ustawodawcę konstrukcji taryf wynika, że co do zasady obowiązują one przez jeden rok, są kompleksową regulacją w zakresie cen i stawek opłat za zbiorowe zaopatrzenie w wodę. Tym samym za niedopuszczalne należy przyjąć ich fragmentaryczne zatwierdzanie. Rozstrzygnięcie nadzorcze wojewody małopolskiego z 20 czerwca 2012 r., znak WN.II.4131-1-9-12 4. Rada gminy może jedynie zaakceptować bądź odmówić akceptacji przedłożonej taryfy dla zbiorowego zaopatrzenia w wodę i zbiorowego odprowadzania ścieków. Nie może zaś zatwierdzić tylko niektóre taryfy i odmówić zatwierdzenia pozostałych. Wyrok WSA w Rzeszowie z 17 grudnia 2008 r., sygn. akt II SA/Rz 327/08 |

Zgodnie z orzecznictwem rada gminy, odmawiając zatwierdzenia taryf, powinna wykazać ich sprzeczność z przepisami w sposób jednoznaczny. Przepisy te powinny być wskazane w podstawie prawnej lub w uzasadnieniu uchwały, które może mieć formę załącznika do uchwały i stanowić jej integralną część (por. wyrok NSA z 5 maca 2009 r., sygn. akt II OSK 1824/08).

W praktyce rada gminy może wskazać naruszenie wielu przepisów przez przedsiębiorstwo, które przedłożyło projekt taryf. Gdy okaże się, że faktycznie tylko jeden przepis został naruszony, to fakt ten nie świadczy o wadliwości uchwały. Jak bowiem stwierdził NSA w wyroku z 5 lipca 2016 r. (sygn. akt II GSK 1144/16), w sytuacji, w której rada gminy podejmuje uchwałę o odmowie zatwierdzenia taryf i podaje więcej niż jeden powód (więcej niż jedną przesłankę) podjęcia takiej uchwały, wystarczające dla uznania, że uchwała nie narusza prawa, jest stwierdzenie, iż chociaż jedna z podanych przesłanek istotnie zaszła w danej sprawie.

Zgodnie z art. 24 ust. 5 u.z.z.w. rada gminy podejmuje w terminie 45 dni od złożenia wniosku uchwałę o zatwierdzeniu taryf albo o odmowie zatwierdzenia taryf, jeżeli zostały one sporządzone niezgodnie z przepisami. [przykład 4]

PRZYKŁAD 4 - Bieg terminu na podjęcie uchwały

Wojewoda stwierdził nieważność uchwały rady o odmowie zatwierdzenia taryf. W uzasadnieniu rozstrzygnięcia organ nadzoru podał, że powodem było przekroczenie terminu na podjęcie uchwały. Rada w skardze do sądu argumentowała, że wojewoda nie ustalił, kiedy faktycznie otrzymała od burmistrza wniosek przedsiębiorstwa wodociągowo-kanalizacyjnego. Jej zdaniem 45-dniowy termin powinien być liczony od tego momentu. Z poglądem tym nie zgodził się sąd. W wyroku oddalającym skargę stwierdził, że przedsiębiorstwo składa wniosek jedynie organowi wykonawczemu. Z datą złożenia wniosku wójtowi wniosek jest już zatem złożony, a tym samym od tej daty rozpoczyna swój bieg 45-dniowy termin, w którym rada może skutecznie podjąć stosowną uchwałę. Sąd podkreślił, że przepisy nie przewidują, by następnie przedsiębiorstwo składało wniosek organowi stanowiącemu gminy. Nie można też przyjąć, że termin 45-dniowy należy liczyć dopiero od przedłożenia taryf przez wójta radzie gminy. Wójt (burmistrz, prezydent miasta) nie składa bowiem wniosku (złożyć go może jedynie wnioskodawca, czyli przedsiębiorstwo wodociągowo-kanalizacyjne), lecz jedynie projekt taryf wraz z innymi dokumentami przekazuje radzie. Tym samym data owego przekazania nie stanowi daty złożenia wniosku w rozumieniu art. 24 ust. 5 u.z.z.w. i pozostaje bez znaczenia dla oceny terminowości podjęcia przez radę uchwały.

Sąd wyjaśnił, że ewidentną wolą ustawodawcy było zmobilizowanie organów gminy do szybkiego i sprawnego działania. W konsekwencji organy gminy (wykonawczy i stanowiący) tak powinny zorganizować tryb współpracy, by badanie taryf, ich ocena i przekazanie radzie przez organ wykonawczy umożliwiało radzie dokonanie dalszej oceny i podjęcie w zakreślonym ustawą terminie obejmującym łącznie obie fazy postępowania, uchwały w przedmiocie bądź to zatwierdzenia bądź też odmowy zatwierdzenia taryf (na podstawie wyroku WSA w Gliwicach z 22 listopada 2013 r., sygn. akt II SA/Gl 1586/13). ⒸⓅ

Artykuł 24 ust. 5 u.z.z.w. został wadliwie skonstruowany. Można bowiem mieć wątpliwość, czy termin 45-dniowy na wydanie uchwały dotyczy także odmowy zatwierdzenia taryf. Naczelny Sąd Administracyjny w wyroku z 19 maja 2016 r. (sygn. akt II GSK 1151/16) potwierdził, że termin ten odnosi się również do uchwały odmownej.

Przy obliczaniu terminu 45-dniowego, o którym mowa w art. 24 ust. 5 u.z.z.w., nie uwzględnia się dnia, w którym jest składany wniosek. Termin liczy się bowiem w pełnych dniach, a dzień zdarzenia, z istoty rzeczy, nigdy nie byłby takim pełnym dniem. Dla porządku należy dodać, że termin oznaczony w dniach kończy się z upływem ostatniego dnia (wyrok NSA z 5 lipca 2016 r., sygn. akt II GSK 1144/16, oraz wyrok WSA w Szczecinie z 14 sierpnia 2014 r., sygn. akt II SA/Sz 341/14). Przykładowo, gdy wniosek o zatwierdzenie taryf wpłynął do wójta 9 grudnia 2016 r., rada gminy musi podjąć uchwałę do 23 stycznia 2017 r.

Z utrwalonego orzecznictwa wynika, że określony w art. 24 ust. 5 u.z.z.w. termin należy uznać za ustawowy termin zawity, materialny, co oznacza, iż jego uchybienie powoduje wygaśnięcie praw i obowiązków o charakterze materialnym, tj. przedawnienie orzekania w sprawie (por. rozstrzygnięcie nadzorcze wojewody lubelskiego z 1 kwietnia 2009 r., znak NK.II.Dkon.0911-3-16/09). Tożsame stanowisko wyraził WSA we Wrocławiu w wyroku z 24 kwietnia 2013 r. (sygn. akt II SA/Wr 96/13). Wskazał on, że po upływie 45-dniowego terminu wskazanego w art. 24 ust. 5 u.z.z.w. kompetencja przysługująca radzie gminy wygasa i zastosowanie ma art. 24 ust. 8 u.z.z.w. Oznacza to, że w takiej sytuacji taryfy wchodzą w życie z mocy prawa po upływie 70 dni od dnia złożenia wniosku o ich zatwierdzenie (rozstrzygnięcie nadzorcze wojewody świętokrzyskiego z 6 marca 2009 r., znak NK.I-0911/31/09)

Podjęcie uchwały po 45-dniowym terminie powoduje jej nieważność już od daty jej uchwalenia. Od początku taki akt nie wywołuje żadnych skutków prawnych z niego wynikających (wyrok WSA w Lublinie z 24 listopada 2015 r., sygn. akt II SA/Lu 254/15).

Co do charakteru uchwały rady gminy nie ma jednolitego stanowiska. Według jednej linii orzeczniczej uchwała ta jest aktem prawa miejscowego, według drugiej nie ma ona takiego charakteru.[tabela 2, s. D7]

TABELA 2. Czy jest to akt prawa miejscowego ⒸⓅ

|

NIE |

TAK |

|

1. Uchwała w przedmiocie zatwierdzania taryf nie jest aktem prawa miejscowego, lecz aktem indywidualno-konkretnym. W konsekwencji tego dokonane taką uchwałą zatwierdzenie lub odmowa zatwierdzenia taryf nie jest kierowane do mieszkańców gminy i nie rozstrzyga bezpośrednio o ich prawach i obowiązkach, lecz dotyczy wyłącznie stosunku między przedsiębiorstwem wodociągowo-kanalizacyjnym a właściwym organem gminy. Wyrok WSA we Wrocławiu z 4 marca 2014 r., sygn. akt II SA/Wr 901/13 2. Analiza art. 24 ust. 7 u.z.z.w. dotyczącego publikacji uchwały wskazuje, że raczej mamy do czynienia z aktem indywidualno-konkretnym rozstrzygającym sprawę z zakresu administracji publicznej w przedmiocie zatwierdzenia taryfy. Potraktowanie uchwały jako aktu prawa miejscowego wydaje się nie do przyjęcia też dlatego, że taryfy mogą obowiązywać także w przypadku braku ich zatwierdzenia przez radę (art. 24 ust. 8 u.z.z.w.). Wyrok NSA z 15 stycznia 2013 r., sygn. akt II OSK 2306/12 3. Uchwała rady gminy nie stanowi aktu prawa miejscowego oraz nie mieści się w żadnej z kategorii aktów prawnych wymienionych w art. 13 ustawy o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych. Rozstrzygnięcie nadzorcze wojewody pomorskiego z 20 grudnia 2013 r., znak NK-III.4131.43.2013.KG 4. Uchwała w sprawie zatwierdzenia taryfy za zbiorowe zaopatrzenie w wodę i zbiorowe odprowadzanie ścieków dotyczy wyłącznie stosunków między przedsiębiorstwem wodociągowo-kanalizacyjnymi a właściwym organem gminy. Z uwagi na to, że uchwała zatwierdzająca taryfę nie jest adresowana do mieszkańców gminy i nie rozstrzyga bezpośrednio o ich prawach i obowiązkach, nie można uznać jej za akt prawa miejscowego. Także żaden inny przepis prawny nie wskazuje na konieczność publikacji takiej uchwały. Rozstrzygnięcie nadzorcze wojewody mazowieckiego z 27 maja 2011 r., znak LEX-I.4131.59.2011.GH |

1. Uchwała dotycząca zatwierdzenia taryf za zbiorowe zaopatrzenie w wodę i zbiorowe odprowadzanie ścieków jest aktem prawa miejscowego. Uchwała taka zawiera bowiem normy generalne skierowane do mieszkańców gminy, których nieruchomości są lub będą podłączone do gminnej sieci wodociągowo-kanalizacyjnej. Każde podłączenie nieruchomości do sieci wodociągowo-kanalizacyjnej obarczone zostało obowiązkiem (a nie jedynie dobrowolnością) uiszczenia opłaty za przyłączenie do urządzeń wodociągowo-kanalizacyjnych. Adresat uchwały został określony generalnie. Istotne jest także to, że skutkiem uchwały jest zobowiązanie mieszkańców do uiszczania konkretnego świadczenia finansowego, czyli nałożono na nich obowiązki. W konsekwencji uchwała nakłada w istocie na każdego (co do zasady) obowiązek uiszczenia opłat w określonej wysokości, a zatem uchwała posiada cechy pozwalające na zaliczenie jej do aktów prawa miejscowego. Wyrok WSA w Gorzowie Wielkopolskim z 20 kwietnia 2016 r., sygn. akt II SA/Go 173/16 2. Uchwała dotycząca zatwierdzenia taryf za zbiorowe zaopatrzenie w wodę i zbiorowe odprowadzanie ścieków jest aktem prawa miejscowego. Kompetencje gminy w zakresie stanowienia prawa miejscowego określają przepisy rozdziału 4 u.s.g. Stosownie do treści art. 40 ust. 1 u.s.g. gminie przysługuje prawo stanowienia aktów prawa miejscowego jedynie na podstawie upoważnień ustawowych. Takie upoważnienie wynika z art. 24 ust. 1 i4 u.z.z.w., zgodnie z którym rada gminy w drodze uchwały zatwierdza opracowane przez przedsiębiorstwo wodociągowo-kanalizacyjne taryfy, sprawdzone uprzednio przez wójta z punktu widzenia zgodności z prawem oraz celowości ponoszonych kosztów. Wyrok WSA w Krakowie z 28 listopada 2013 r., sygn. akt III SA/Kr 646/13 |

Jeśli wojewoda w ramach czynności nadzorczych stwierdzi nieważność uchwały o zatwierdzeniu projektowanych taryf albo nie stwierdzi nieważności uchwały o odmowie zatwierdzenia, wówczas czas obowiązywania dotychczasowych taryf przedłuża się o 90 dni od dnia doręczenia przedsiębiorstwu wodociągowo-kanalizacyjnemu rozstrzygnięcia nadzorczego (art. 24 ust. 5a u.z.z.w.).

Kolejna sytuacja przewidziana w art. 24 ust. 5b u.z.z.w. dotyczy stwierdzenia przez organ nadzoru nieważności uchwały o odmowie zatwierdzenia taryf. Jeżeli taryfy te zostały uprzednio pozytywnie zweryfikowane przez organy gminy, to wchodzą w życie po upływie 14 dni od dnia doręczenia przedsiębiorstwu rozstrzygnięcia nadzorczego.

Rozstrzygnięcia organu nadzorczego mogą stanowić przedmiot skargi do sądu administracyjnego, zgodnie z przepisami u.s.g.

Ogłoszenie taryfy

Czwartym, a zarazem ostatnim etapem zatwierdzenia taryfy, jest jej ogłoszenie. Jeśli taryfa została zatwierdzona przez radę gminy, powinna wejść w życie z dniem podanym we wniosku o jej zatwierdzenie. Według art. 24 ust. 7 u.z.z.w. zatwierdzone taryfy powinny zostać ogłoszone przez przedsiębiorstwo wodociągowo-kanalizacyjne w miejscowej prasie lub w sposób zwyczajowo przyjęty w terminie do 7 dni od dnia podjęcia uchwały. Ponieważ u.z.z.w. nie wiąże żadnych skutków prawnych z brakiem ogłoszenia zatwierdzonych taryf, uważa się, że ewentualny brak ogłoszenie nie decyduje o ważności uchwały. ⒸⓅ

Skutki zmiany stawki VAT

Dopuszczalna jest zmiana taryfy wskutek zmiany stawek podatku od towarów i usług. I to bez potrzeby przeprowadzenia procedury jej zatwierdzania (art. 24 ust. 11 u.z.z.w.). Zmiany te nie następują jednak automatycznie. Formalne dostosowanie taryf do nowych stawek podatku VAT zależy od decyzji przedsiębiorstwa. Jeśli skorzysta ono z takiej możliwości, to zgodnie z art. 24 ust. 12 u.z.z.w. nowe taryfy wchodzą w życie z dniem, w którym uległa zmianie stawka podatku od towarów i usług stosowana dla usług zbiorowego zaopatrzenia w wodę lub zbiorowego odprowadzania ścieków. Wynika z tego, że dostosowanie taryf musi zostać przygotowane z wyprzedzeniem, gdyż w przeciwnym razie (tj. w sytuacji nieprzygotowania nowej taryfy na czas) przedsiębiorstwo będzie musiało czekać na uchwalenie nowej taryfy w trybie podstawowym do czasu, aż upłynie jeden rok od dnia wejścia ich w życie. Przepisy u.z.z.w. nie przewidują bowiem innego, następczego sposobu wprowadzania w życie zmienionej z takich względów taryfy. Taka zmieniona taryfa podlega ogłoszeniu. W myśl art. 24 ust. 13 u.z.z.w. w takim przypadku stosuje się odpowiednio art. 24 ust. 9 u.z.z.w, a zatem taryfę ogłasza się w miejscowej prasie lub sposób zwyczajowo przyjęty, w terminie co najmniej 7 dni przed dniem wejścia w życie.

Jak wskazał WSA w Poznaniu w wyroku z 3 września 2015 r. (sygn. akt IV SA/Po 90/15), ceny i opłaty wskazane w taryfach mogą ulec zmianie w zakresie wynikającym ze zmiany stawki podatku w sytuacji gdy określone w niej zostały w sposób brutto, wówczas możliwe jest dokonanie zmian w zatwierdzonej taryfie z dniem zmiany stawki podatku i podanie tej zmiany do publicznej wiadomości. Nie ma takiej możliwości, gdy zatwierdzone taryfy operują cenami i stawkami netto, przewidując jedynie doliczenie do ceny podatku obliczonego w ustawowej wysokości, w takiej sytuacji art. 24 ust. 11 u.z.z.w. nie znajduje zastosowania. ⒸⓅ

Leszek Jaworski, prawnik, specjalista z zakresu prawa administracyjnego

REKLAMA

REKLAMA