Organizacja wspólnej obsługi administracyjno-finansowej szkół

REKLAMA

REKLAMA

Przepisy art. 5 ust. 7 i 9 ustawy z 7 września 1991 r. o systemie oświaty (dalej: ustawa o systemie oświaty), stanowiące, że: organ prowadzący szkołę lub placówkę odpowiada za jej działalność. Do zadań organu prowadzącego szkołę lub placówkę należy w szczególności: zapewnienie obsługi administracyjnej, finansowej, w tym w zakresie wykonywania czynności, o których mowa w art. 4 ust. 3 pkt 2–6 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz.U. z 2002 r. Nr 76, poz. 694, z późn.zm.) i organizacyjnej szkoły lub placówki. W celu wykonywania ww. zadań organy prowadzące szkoły i placówki mogą tworzyć jednostki obsługi ekonomiczno-administracyjnej szkół i placówek lub organizować wspólną obsługę administracyjną, finansową i organizacyjną prowadzonych szkół i placówek, nie zawierają poza tym żadnych szczegółowych uregulowań w zakresie sposobu organizacji wspólnej obsługi administracyjno-finansowej jednostek oświatowych w formie jednostek obsługi ekonomiczno-administracyjnej szkół i placówek.

REKLAMA

REKLAMA

Unormowanie tych spraw (w tym między innymi wskazanie zadań, których wykonywanie będzie należało do tej jednostki w zakresie prowadzenia gospodarki finansowej i rachunkowości obsługiwanych jednostek oświatowych), należy do organu prowadzącego szkół i placówek, który decyduje o utworzeniu jednostki obsługi ekonomiczno-administracyjnej – a w tym konkretnym przypadku zgłoszonym przez Czytelnika – do kompetencji rady gminy (zgodnie z art. 5c pkt 1 ustawy o systemie oświaty). Odpowiednie zapisy powinny się więc znaleźć w uchwale rady gminy o utworzeniu jednostki ekonomiczno-administracyjnej szkół oraz w jej statucie. Wzmianka o tym, że obsługę administracyjną, finansową i księgową danej szkoły i placówki sprawuje jednostka administracyjno-ekonomiczna szkół, powinna się również znaleźć w statutach poszczególnych szkół i placówek oświatowych.

Czytaj także: Połączenie przedszkola, szkoły podstawowej i gimnazjum w zespół szkół>>

REKLAMA

Zakres zadań przekazywanych jednostce ekonomiczno-administracyjnej szkół odnośnie do prowadzenia ich gospodarki finansowej i rachunkowości w różnych jednostkach samorządu terytorialnego może się różnie kształtować. Może do niego należeć nie tylko prowadzenie rachunkowości i gospodarki finansowej szkół i placówek oświatowych, sporządzanie sprawozdawczości finansowej, statystycznej i budżetowej, ale również organizowanie wspólnych zamówień publicznych czy prowadzenie spraw socjalnych pracowników jednostek oświatowych w ramach połączonego funduszu świadczeń socjalnych. Przy ustalaniu tego zakresu należy pamiętać, że do skutecznego powierzenia realizacji pewnych zadań jednostce obsługi ekonomiczno-administracyjnej nie zawsze wystarczy samo zawarcie odpowiednich postanowień w statucie tej jednostki. Na przykład:

● powierzenie obowiązków z zakresu rachunkowości jednostki przez kierownika tej jednostki innej osobie jest skuteczne tylko wtedy, jeśli przyjęcie ich przez tę osobę zostało potwierdzone na piśmie – zgodnie z postanowieniami art. 4 ust. 5 ustawy z 29 września 1994 r. o rachunkowości (dalej: uor),

● prowadzenie wspólnej działalności socjalnej wymaga, zgodnie z art. 9 ust. 1 i 3 ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych, zawarcia przez pracodawców umowy, w której należy określić przedmiot wspólnej działalności, zasady jej prowadzenia, sposób rozliczeń oraz tryb wypowiedzenia i rozwiązania umowy, a także warunki odstąpienia od jej stosowania oraz odpowiedzialność stron z tego tytułu,

● wyznaczenie jednostki obsługi ekonomiczno-administracyjnej jako jednostki właściwej do przeprowadzania postępowań i udzielania zamówień publicznych na rzecz obsługiwanych jednostek oświatowych należy do kompetencji organu wykonawczego jednostki samorządu terytorialnego (w przypadku gminnej jednostki organizacyjnej będzie to uchwała zarządu gminy), zgodnie z postanowieniami art. 16 ust. 4 ustawy z 29 stycznia 2004 r. – Prawo zamówień publicznych.

W niektórych jednostkach samorządu terytorialnego praktykuje się również zawieranie porozumień pomiędzy dyrektorami poszczególnych szkół i placówek a dyrektorem jednostki obsługi administracyjno-ekonomicznej, normujących szczegółowo tryb i zasady współpracy przy wykonywaniu powierzonych zadań (np. zasady i terminy opracowywania projektów planów finansowych jednostek i projektów ich zmian oraz ich przedkładania do zatwierdzenia przez kierowników jednostek oświatowych, tryb i terminy przekazywania i zatwierdzania dokumentów księgowych itp.).

Czytaj także: Jak rozliczać wspólne wydatki zespołów szkół>>

Jeśli chodzi o kwestie związane z pełnieniem obowiązków głównego księgowego poszczególnych jednostek oświatowych obsługiwanych przez jednostki obsługi ekonomiczno-administracyjnej, to praktykowane są generalnie dwa rozwiązania, gdzie funkcję tę pełnią:

● główny księgowy jednostki obsługi ekonomiczno-administracyjnej lub

● wyznaczeni pracownicy komórki księgowości jednostki obsługi ekonomiczno-administracyjnej (jeden pracownik dla wszystkich szkół i placówek lub kilku pracowników, którym powierza się pełnienie funkcji głównego księgowego dla wskazanych jednostek).

Powierzenie obowiązków głównego księgowego jednostek oświatowych odbywa się na zasadach określonych w art. 4 ust. 5 uor oraz art. 53 i 54 ustawy z 27 sierpnia 2009 r. o finansach publicznych – najczęściej w formie odrębnego pisemnego upoważnienia, które powinno zawierać:

● wskazanie strony przekazującej i przyjmującej obowiązki (przez podanie imienia, nazwiska i stanowiska służbowego),

● szczegółowy wykaz powierzanych obowiązków (pokrywający się zakresem z obowiązkami przekazanymi do realizacji jednostce obsługi ekonomiczno-administracyjnej),

● wyraźne oświadczenie strony przyjmującej o przyjęciu odpowiedzialności za realizację powierzonych obowiązków wraz ze wskazaniem daty.

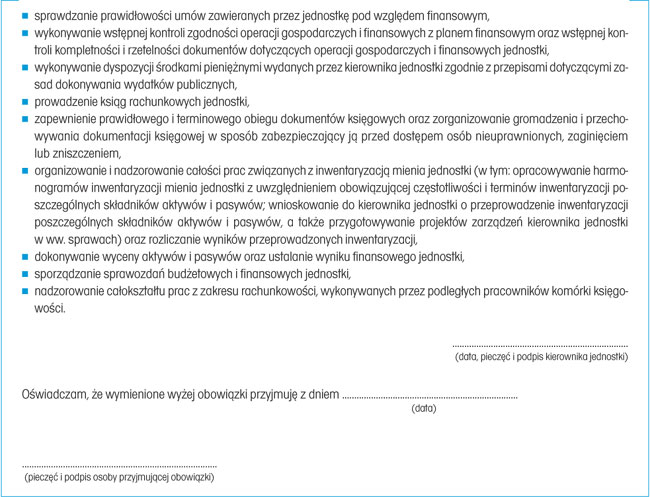

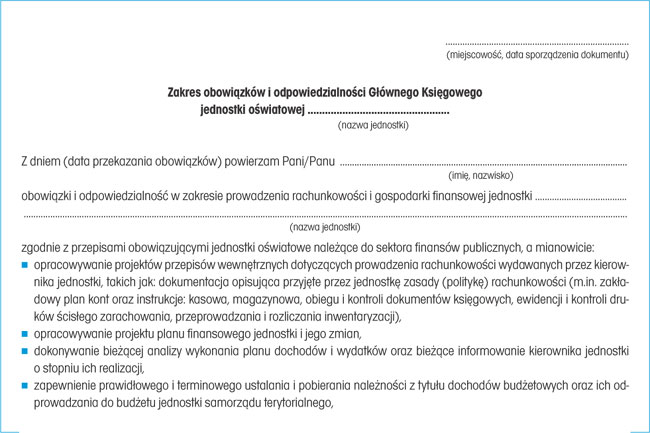

Przedstawiamy przykładowy wzór takiego upoważnienia.

WZÓR. Upoważnienie dla głównego księgowego jednostki oświatowej

Ponieważ główny księgowy wykonuje swoje obowiązki w zakresie prowadzenia rachunkowości oraz gospodarki finansowej przy pomocy pracowników zatrudnionych w komórce księgowości, w przepisach wewnętrznych jednostki obsługi ekonomiczno-administracyjnej szkół powinny znaleźć się unormowania określające szczegółowy podział tych obowiązków przypisanych do poszczególnych komórek organizacyjnych i stanowisk pracy (zapisy ogólne w regulaminie organizacyjnym, ich uszczegółowienie w zakresach obowiązków/odpowiedzialności, nadawanych pracownikom przez kierownika jednostki obsługi ekonomiczno-administracyjnej). Podział obowiązków pomiędzy pracowników powinien zapewniać ich terminowe i zgodne z obowiązującymi przepisami wykonywanie.

PODSTAWY PRAWNE

● Ustawa z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2009 r. Nr 152, poz. 1223; ost.zm. Dz.U. z 2010 r. Nr 47, poz. 278)

● Ustawa z 7 września 1991 r. o systemie oświaty (j.t. Dz.U. z 2004 r. Nr 256, poz. 2572; ost.zm. Dz.U. z 2010 r. Nr 54, poz. 320)

● Ustawa z 27 sierpnia 2009 r. o finansach publicznych (Dz.U. Nr 157, poz. 1240; ost.zm. Dz.U. z 2010 r. Nr 28, poz. 146)

● Ustawa z 29 stycznia 2004 r. – Prawo zamówień publicznych (j.t. Dz.U. z 2007 r. Nr 223, poz. 1655; ost.zm. Dz.U. z 2009 r. Nr 223, poz. 1778)

● Ustawa z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (j.t. Dz.U. z 1996 r. Nr 70, poz. 335; ost.zm. Dz.U. z 2009 r. Nr 157, poz. 1241)

REKLAMA

REKLAMA