Kontrola wydatkowania dotacji przez niepubliczne przedszkola

REKLAMA

REKLAMA

- Kontrola niepublicznych przedszkoli przez gminę

- Jak wiele kontroli dotyczących dotacji oświatowych przeprowadza się w przedszkolach?

- Skutki finansowe kontroli

- Czy w odczuciu organów prowadzących kontrola może stanowić reakcję na obronę praw lub interesów przedszkola?

- Czy w odczuciu organów prowadzących przeprowadzone kontrole mogły być bezpodstawne?

- Wstrzymanie dotacji za utrudnianie lub udaremnianie kontroli

- Brak oficjalnej decyzji gminy w sprawie zwrotu dotacji

- Jak przedszkola mogą się bronić przed nieuzasadnioną kontrolą?

- Podsumowanie i wnioski

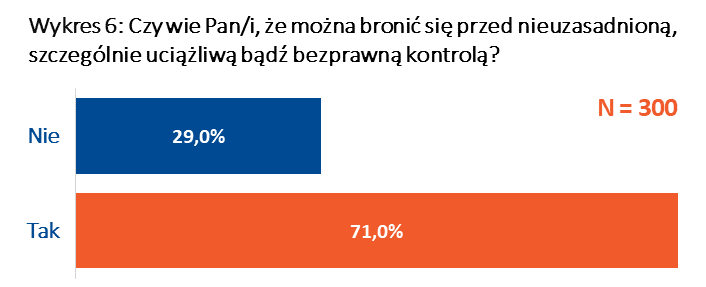

Aż 92% niepublicznych przedszkoli przeszło kontrolę pobrania lub wydatkowania dotacji oświatowych. Ponad 54% z przebadanych jednostek miało poczucie, że kontrola nie jest uzasadniona realnymi podstawami. Jednocześnie 29% zapytanych osób nie zdaje sobie sprawy, że może bronić się przed nieuzasadnioną kontrolą – wynika z odpowiedzi na pytania zadane w ramach „Badania doświadczeń kontroli pobierania i wydatkowania dotacji przez niepubliczne przedszkola” przeprowadzonego na zlecenie AUXILIA S.A. w listopadzie 2020 roku.

REKLAMA

REKLAMA

Kontrola niepublicznych przedszkoli przez gminę

Przedszkola niepubliczne stanowią część systemu oświaty i realizują zadania publiczne jednostek samorządu terytorialnego (JST), wyręczając je w realizacji ich zadania własnego. W zamian za to otrzymują dotacje i przeznaczają je na cele związane z prowadzeniem placówki. Z kolei gmina – jako organ finansujący – ma prawo i obowiązek przeprowadzić kontrolę wydatkowania dotacji takiej jednostki. Zatem, z formalnego punktu widzenia, nie ma nic niewłaściwego w przeprowadzaniu takich kontroli. Skąd zatem powstała potrzeba zbadania sytuacji niepublicznych placówek w zakresie realizowanych kontroli?

- Jak wynika z naszego doświadczenia, obecny sposób uregulowania kontroli powoduje bardzo negatywną ich ocenę ze strony organów prowadzących przedszkola. – mówi Kamila Barszczewska, Prezes Zarządu Auxilia S.A., spółki specjalizującej w udzielaniu pomocy prawnej niepublicznym jednostkom oświatowym – zbyt częste kontrole gmin w placówkach ujemnie wpływają na ich funkcjonowanie. Czy zatem wyjściem z sytuacji jest brak kontroli? Absolutnie nie! Chodzi o taką ustawową regulację metody i liczby przeprowadzanych kontroli wydatkowania dotacji, żeby przyniosło to korzyść zarówno przedszkolom, jak i gminom. Jestem przekonana, że takie rozwiązanie jest możliwe. – przekonuje Kamila Barszczewska.

REKLAMA

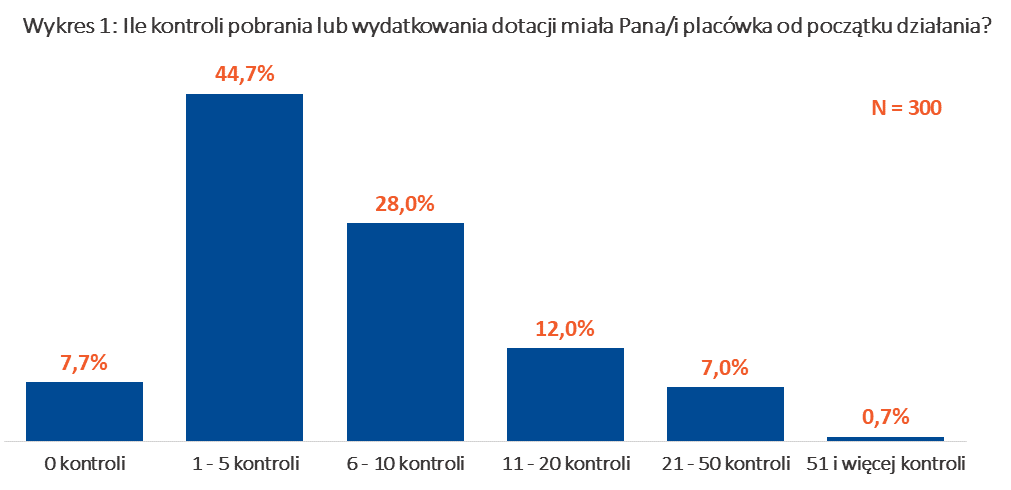

Jak wiele kontroli dotyczących dotacji oświatowych przeprowadza się w przedszkolach?

W znaczącej większości, bo w 92,3% placówek kontrola została przeprowadzona przynajmniej raz. Aż 47,7% badanych, czyli prawie połowa jednostek miała więcej niż 6 kontroli. Istnieją także takie placówki (0,7%), które podają, że miały 51 i więcej kontroli!

Kontrolowany jest prawie każdy i zwykle więcej niż raz. Tak duża i częsta liczba kontroli zaburza normalne funkcjonowanie placówki. Organ prowadzący – zamiast skupić się na prowadzeniu jednostki, koncentruje swoją uwagę na przejściu kontroli – często po raz kolejny.

Skutki finansowe kontroli

W 19% przebadanych placówkach zakwestionowano przyznane środki. Średnio zakwestionowana kwota wyniosła ponad 14 000 zł. Największe zakwestionowane kwoty wyniosły w sumie 50 tys. i 100 tys. zł.

Jak widać, przeprowadzane kontrole mają realny wpływ na sytuację finansową placówek. Szczególnie nieregularnie prowadzone kontrole mogą mieć poważne skutki finansowe. Brak informacji zwrotnej z kontroli w dłuższym okresie może doprowadzić do powstania w placówkach znacznych zaległości.

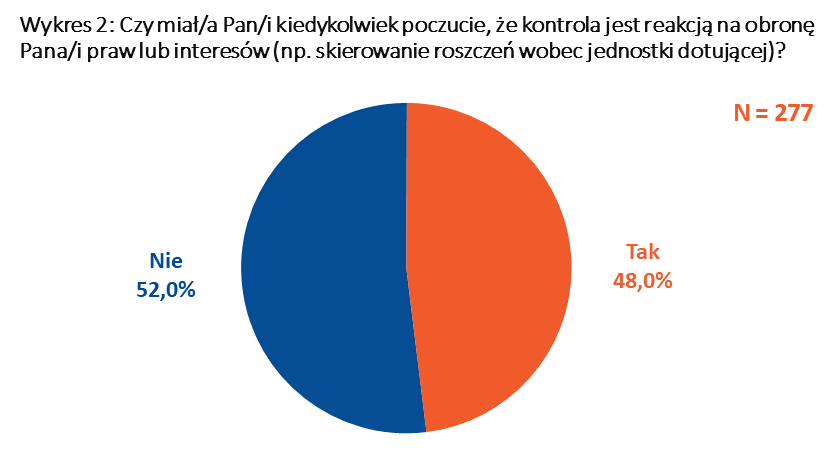

Czy w odczuciu organów prowadzących kontrola może stanowić reakcję na obronę praw lub interesów przedszkola?

Pośród przedszkoli, które przeszły kontrole (277 badanych placówek, czyli 92,3%) prawie połowa (48%) zapytanych osób przyznaje, że miało poczucie, iż kontrola stanowi reakcję na działania w obronie praw lub interesów danej jednostki niepublicznej.

Wynikające z badania przekonanie o „represyjnym” charakterze kontroli może wypływać z faktu, że kontrole nie odbywają się cyklicznie (np. raz do roku), a są podejmowane doraźnie, co w prosty sposób niekiedy można powiązać z faktem np. skierowania roszczeń wobec JST. Ustalenie poprzez przepisy w ustawie okresowości kontroli zapewni bezpieczeństwo finansowe obu stronom i pewność, że przyznawane dotacje wydawane zostają prawidłowo.

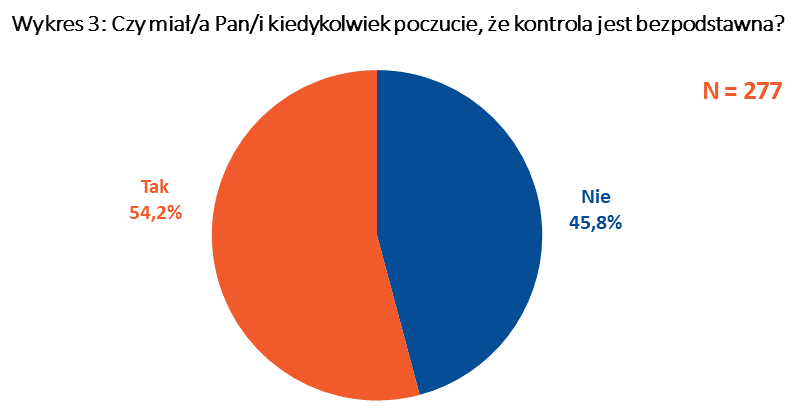

Czy w odczuciu organów prowadzących przeprowadzone kontrole mogły być bezpodstawne?

54,2% osób prowadzących przedszkola niepubliczne, które przeszły kontrolę, ma odczucie, że kontrola, która spotkała ich placówkę jest bezpodstawna.

Trudno jest bez pogłębionych i wielowymiarowych badań wyprowadzać wnioski z takiego wyniku. Jednak fakt, że ponad połowa badanych ma poczucie ograniczonego zaufania do działań organów administracji publicznej skierowanych wobec nich niepokoi i budzi pytanie o przyczyny tego zjawiska.

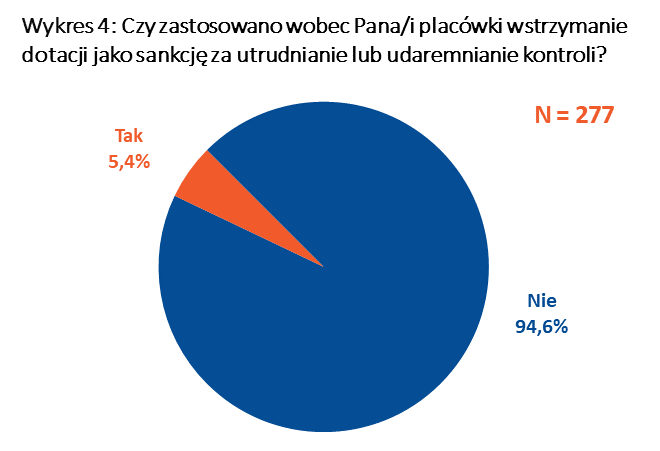

Wstrzymanie dotacji za utrudnianie lub udaremnianie kontroli

Z przeprowadzonego badania wynika realna możliwość wstrzymania dotacji jako sankcji. Wprawdzie wśród stosunkowo małego odsetka placówek, które przeszły kontrolę (bo 5,4%) wstrzymano dotacje jako sankcję za nieostro określone „udaremnianie lub utrudnianie” kontroli (jak pokazuje Wykres 1, w większości przypadków kolejną), to samo występowanie tego zjawiska budzi poważne zastrzeżenie.

Sam pomysł stosowania sankcji w postaci pozbawienia dotacji wymierzony jest w istocie nie w podmiot finansowany, ale w beneficjentów placówki, czyli dzieci. W ostateczności prowadzenie przedszkoli jest zadaniem własnym gminy i to ona jest zobowiązana zapewnić opiekę przedszkolną. Osobną kwestią jest w ogóle stosowanie w praktyce sankcji wstrzymania dotacji do placówek przedszkolnych.

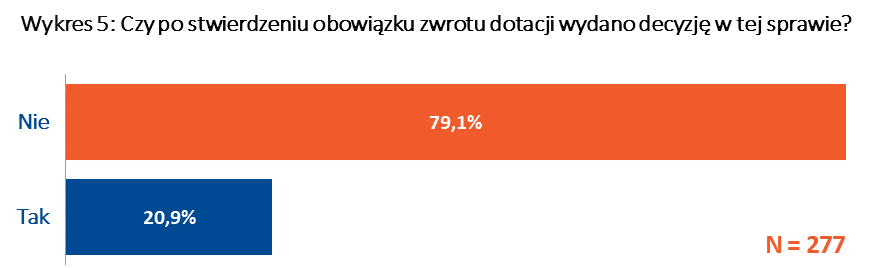

Brak oficjalnej decyzji gminy w sprawie zwrotu dotacji

Prawie 80% placówek przyznaje, że po stwierdzeniu obowiązku zwrotu dotacji, nie wydano decyzji w tej sprawie. Trzeba pamiętać, że wydanie oficjalnej decyzji po stwierdzeniu konieczności zwrotu dotacji jest w każdym wypadku obowiązkiem gminy.

Taki wynik może oznaczać, że po ustaleniu - w wyniku kontroli - istnienia należności z tytułu nienależnie pobranych lub wydatkowanych dotacji organy prowadzące godzą się w 80% z ustaleniami kontrolnymi i dobrowolnie odprowadzają ustaloną przez kontrolera zaległość, a gminy uznają sprawę tym samym za załatwioną. Jeśli tak jest w istocie, praktykę taką należy ocenić wyjątkowo ujemnie.

Wobec masowości zjawiska wymaga ono pilnego zbadania i przede wszystkim wdrożenia stosownej praktyki przez organy dotujące. Z kolei, organy prowadzące przedszkole, które wpłaciły należność bez otrzymania stosownej decyzji, tylko w oparciu o ustalenia kontroli, mają możliwość ponownego sprawdzenia swojej sytuacji i zasadności dokonanej przez siebie wpłaty.

Jak przedszkola mogą się bronić przed nieuzasadnioną kontrolą?

29% osób prowadzących przedszkola nie zdaje sobie sprawy, że mają prawo i możliwość obrony przed kontrolą ze strony JST. Można wnioskować, że w związku z tym ok. 1/3 respondentów nie podejmuje działań zapobiegawczych, które przy pomocy profesjonalnego wsparcia prawnego umożliwiłby im przygotowanie się do kontroli i usunięcie ewentualnych błędów jeszcze przed kontrolą. A przecież właściciel jednostki może mieć wpływ na to, w jaki sposób będzie przebiegać kontrola i zapobiegać nie tylko naruszeniom prawa, ale i nadmiernej jej uciążliwości.

Podsumowanie i wnioski

Obecne uregulowanie prawne trybu kontroli wydatkowania i rozliczania dotacji w przedszkolach niepublicznych stwarza rozliczne problemy zarówno dla strony kontrolującej, jak i kontrolowanej.

Niniejszy raport nie stawia sobie za cel sformułowania jednoznacznych i prostych recept na rozwiązanie problemu. Jego celem jest identyfikacja i naświetlenie niektórych zjawisk, które są istotne z punktu widzenia przedszkoli niepublicznych.

Raport powstał, żeby wskazać propozycje kierunkowych zmian, które mogłyby przyczynić się do usunięcia kluczowych bolączek aktualnego stanu rzeczy i pomóc w tym zarówno gminom, jak i organom prowadzącym. Jest to istotne, ponieważ zarówno systemowa analiza przepisów, jak i wystąpień pokontrolnych NIK , pozwala sformułować wniosek, że bieżąca, uporządkowana i systemowa kontrola nie jest przywilejem, ale obowiązkiem gminy i to nie tylko obowiązkiem względem własnego budżetu, ale również względem placówek oświatowych.

Wnioski, poza wynikami badań, oparte zostały na bieżących doświadczeniach radców prawnych z departamentu prawa oświatowego Lexbridge Groński Adwokaci i Radcowie Prawni Sp. k., wchodzącego w skład Grupy Kapitałowej AUXILIA S.A., zajmującego się obsługą podmiotów z sektora oświaty – współautora raportu.

Formułując szczegółowe wnioski dla organów prowadzących placówki niepubliczne, wskazujemy na to, że w naszej opinii:

1. Lepiej zapobiegać niż leczyć. Nawet jeżeli gmina nie realizuje swojego obowiązku z zakresie kontroli - warto i należy kontrolować się samemu, sprawdzając prawidłowość pobierania i wydatkowania dotacji. Kontrola gminna może, a nawet powinna, wydarzyć się przynajmniej raz w pięcioletnim cyklu przedawnienia należności publicznoprawnych. Dodatkowo, warto wskazać, że sam zwrot nienależycie pobranej lub wydatkowanej dotacji wcale nie musi być jedyną konsekwencją popełnionego błędu. W przypadku stwierdzenia błędu, lepiej obliczyć i zwrócić pobraną kwotę niezwłocznie samemu, niż na skutek kontroli.

2. Warto korzystać ze swoich uprawnień i narzędzi przysługujących w postępowaniu kontrolnym i w postępowaniu administracyjnym po zakończeniu kontroli.

3. Należy badać treść przepisów miejscowych i ich zgodności z ustawami oraz Konstytucją.

Pełny raport z „Badania doświadczeń kontroli pobierania i wydatkowania dotacji przez niepubliczne przedszkola” można pobrać ze strony: Raport Auxilia Prawo Oświatowe

Metodologia

• Badania zostały przeprowadzone na terenie Polski

• Próba badawcza wyniosła 300 osób (na ok. 6800 istniejących niepublicznych przedszkoli)

• Pytania zadano drogą telefoniczną – metodą CATI

• Ankiety przeprowadzono w dniach od 3 do 17 listopada 2020 r.

• Rozmowy przeprowadzono z właścicielami (lub osobami decyzyjnymi) niepublicznych przedszkoli

• Projekt badawczy zrealizowała firma Quantify Sp. z o.o.

Źródło: AUXILIA PRAWO OŚWIATOWE

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA