Zakładowy fundusz świadczeń socjalnych w 2010 r.

REKLAMA

REKLAMA

Co do zasady, do utworzenia zakładowego funduszu świadczeń socjalnych (dalej: ZFŚS) zobligowani są pracodawcy zatrudniający 1 stycznia danego roku co najmniej 20 pracowników w przeliczeniu na pełne etaty.

REKLAMA

REKLAMA

Wyjątkiem są pracodawcy prowadzący działalność w formach organizacyjno-prawnych jednostek sektora finansów publicznych (np. jednostki budżetowe, zakłady budżetowe), którzy mają obowiązek utworzyć ten fundusz bez względu na liczbę zatrudnionych osób.

Pracodawcy rozpoczynający działalność w danym roku kalendarzowym, zobowiązani do utworzenia ZFŚS, dokonują odpisu od następnego roku kalendarzowego. Jednak jeśli rozpoczęcie działalności następuje w roku kalendarzowym w wyniku komercjalizacji, przejęcia, podziału lub połączenia zakładu lub jego części – z równoczesnym przejęciem pracowników – to pracodawcy zatrudniający co najmniej 20 pracowników w przeliczeniu na pełne etaty oraz prowadzący działalność w formach organizacyjno-prawnych jednostek sektora finansów publicznych tworzą ZFŚS.

Ustalanie przeciętnej liczby zatrudnionych pracowników

ZFŚS tworzy się z corocznego odpisu podstawowego, którego wysokość zależy od przeciętnej liczby zatrudnionych pracowników.

REKLAMA

Podstawę naliczania odpisu stanowi przeciętna planowana w danym roku kalendarzowym liczba osób zatrudnionych u pracodawcy, skorygowana w końcu roku do faktycznej przeciętnej liczby zatrudnionych – obejmująca pracowników zatrudnionych w pełnym i niepełnym wymiarze czasu pracy (po przeliczeniu na pełny wymiar czasu pracy).

Przy obliczaniu przeciętnej liczby zatrudnionych w danym roku kalendarzowym (obrachunkowym) dodaje się przeciętne liczby zatrudnionych w poszczególnych miesiącach i otrzymaną sumę dzieli przez 12.

ZAPAMIĘTAJ!

Powyższy sposób obliczania przeciętnej liczby zatrudnionych stosuje się również w przypadku, gdy pracodawca działał w okresie krótszym niż jeden rok kalendarzowy albo naliczał odpis na zakładowy fundusz świadczeń socjalnych na niepełny rok kalendarzowy.

Pracodawca oblicza wysokość odpisu na ZFŚS, mnożąc przeciętną liczbę zatrudnionych u siebie pracowników przez kwotę przypadającą na jednego zatrudnionego.

Ustalenie przeciętnego wynagrodzenia miesięcznego

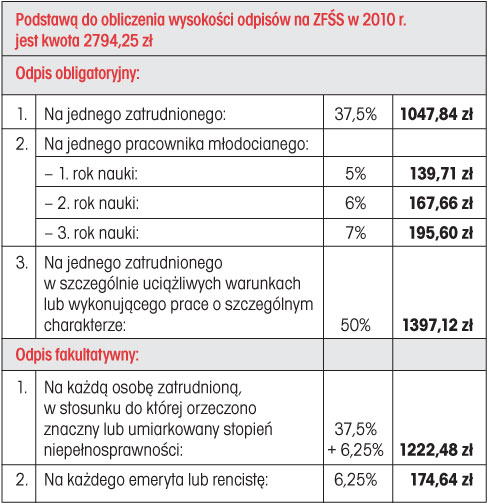

Zgodnie z obwieszczeniem Prezesa GUS z 19 lutego 2010 r. w sprawie przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w 2009 r. i w drugim półroczu 2009 r., określono przeciętne wynagrodzenie miesięczne w gospodarce narodowej, pomniejszone o potrącone od ubezpieczonych składki na ubezpieczenia emerytalne, rentowe oraz chorobowe w 2009 r. na poziomie 2716,71 zł, a w drugim półroczu 2009 r. na poziomie 2794,25 zł.

W związku z tym, że przeciętne wynagrodzenie miesięczne w drugim półroczu 2009 r. było wyższe od przeciętnego miesięcznego wynagrodzenia w całym 2009 r., kwotę wyższą (tj. 2794,25 zł) przyjmujemy do wyliczeń wysokości podstawowego odpisu na ZFŚS.

Wysokość odpisu na ZFŚS

Wysokość odpisu podstawowego na ZFŚS może być różna i zależy m.in. od tego, czy odpis dotyczy pracownika młodocianego, pracownika wykonującego prace w szczególnych warunkach lub o szczególnym charakterze, pracownika posiadającego znaczny lub umiarkowany stopień niepełnosprawności czy też emeryta lub rencisty.

Na jednego zatrudnionego pracownika wysokość odpisu podstawowego wynosi 37,5% przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego, jeśli przeciętne wynagrodzenie z tego okresu stanowiło wyższą kwotę.

Na jednego pracownika młodocianego wysokość odpisu podstawowego zależy od roku jego nauki i kształtuje się na poziomie: w pierwszym roku nauki – 5%, w drugim roku nauki – 6%, a w trzecim roku nauki – 7% przeciętnego wynagrodzenia miesięcznego.

Na jednego pracownika wykonującego prace w szczególnych warunkach lub prace o szczególnym charakterze (w myśl przepisów o emeryturach pomostowych) odpis wynosi 50% przeciętnego wynagrodzenia.

Wysokość odpisu podstawowego może być zwiększona o 6,25% przeciętnego wynagrodzenia miesięcznego na każdą zatrudnioną osobę, w stosunku do której orzeczono znaczny lub umiarkowany stopień niepełnosprawności.

Pracodawcy sprawujący opiekę socjalną nad emerytami i rencistami (w tym także ze zlikwidowanych zakładów pracy) mogą zwiększyć odpis o 6,25% przeciętnego wynagrodzenia miesięcznego na każdego emeryta i rencistę mającego prawo do tej opieki.

TABELA. Obliczenie odpisu na ZFŚS

Czytaj także: Wysokość odpisu na ZFŚS w 2010 r. >>

Zwiększenia środków ZFŚS

Środki ZFŚS zwiększane są m.in. o:

● darowizny i zapisy osób fizycznych i prawnych,

● odsetki od środków ZFŚS,

● wpływy z oprocentowania pożyczek udzielonych na cele mieszkaniowe,

● wpływy z opłat pobieranych od osób i jednostek organizacyjnych korzystających z działalności socjalnej,

● przychody z tytułu sprzedaży, dzierżawy i likwidacji środków trwałych służących działalności socjalnej – w części nieprzeznaczonej na utrzymanie lub odtworzenie zakładowych obiektów socjalnych,

● przychody z tytułu sprzedaży i likwidacji zakładowych domów i lokali mieszkalnych w części nieprzeznaczonej na utrzymanie pozostałych zakładowych zasobów mieszkaniowych,

● wierzytelności likwidowanych zakładowych funduszy: socjalnego i mieszkaniowego.

Termin przekazania odpisów i zwiększeń ZFŚS

Równowartość dokonanych odpisów i zwiększeń ZFŚS na dany rok kalendarzowy pracodawca przekazuje na odrębny rachunek bankowy w terminie do 30 września tego roku – jednak w terminie do 31 maja tego roku przekazuje kwotę równą co najmniej 75% równowartości odpisów.

Sposób gromadzenia środków ZFŚS

Środki ZFŚS gromadzone są na odrębnym rachunku bankowym i nie podlegają egzekucji – z wyjątkiem sytuacji, gdy egzekucja prowadzona jest w związku z zobowiązaniami ZFŚS.

Czytaj także: Potrącenia z pensji, nagrody jubileuszowej i świadczenia z ZFŚS >>

Termin wykorzystania środków ZFŚS

Środki Funduszu niewykorzystane w danym roku kalendarzowym przechodzą na następny rok.

PODSTAWY PRAWNE

● Ustawa z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (j.t. Dz.U. z 1996 r. Nr 70, poz. 335; ost.zm. Dz.U. z 2008 r. Nr 237, poz. 1656)

REKLAMA

REKLAMA