Centralizacja rozliczeń VAT w samorządach - od kiedy?

REKLAMA

REKLAMA

Odejście od stosowanego wcześniej w praktyce modelu zdecentralizowanego, w którym każda jednostka organizacyjna gminy składała oddzielnie deklaracje VAT-7, wymusza stosowanie właściwych zasad odliczania podatku naliczonego.

REKLAMA

REKLAMA

Od 1 stycznia 2016 r. odliczanie naliczonego podatku od towarów i usług (VAT) odbywa się według dwustopniowego mechanizmu:

● KROK 1 – zastosowanie tzw. prewspółczynnika (art. 86 ust. 2a ustawy z 11 marca 2004 r. o podatku od towarów i usług; dalej: ustawa o VAT),

● KROK 2 – zastosowanie proporcji (art. 90 ust. 2 ustawy o VAT).

REKLAMA

Polecamy: Jak przygotować się do zmian 2019. Podatki, rachunkowość, prawo pracy i ZUS

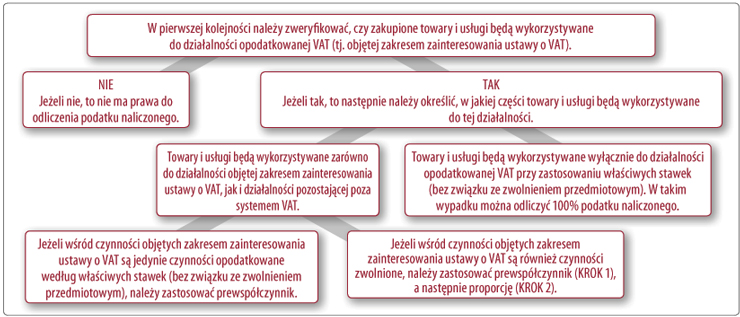

Prewspółczynnik (KROK 1) i proporcja (KROK 2) znajdują zastosowanie w przypadku, gdy nie ma możliwości jednoznacznego przyporządkowania wydatków udokumentowanych fakturami do określonej kategorii działalności, tj. tej pozostającej poza zakresem VAT i objętej ustawą o VAT (prewspółczynnik) oraz opodatkowanej według stawek VAT i zwolnionej (proporcja).

Aby prawidłowo ustalić wysokość kwoty podatku naliczonego, którą można odliczyć, pomocne będzie zastosowanie następującego schematu postępowania:

Przykład szkoły

Prześledźmy ten schemat na przykładzie szkoły. Działania szkół jako gminnych jednostek budżetowych z perspektywy uregulowań ustawy o VAT mają różnorodną naturę. Mogą być to czynności leżące zupełnie poza zakresem zainteresowania tej ustawy (gmina nie działa w charakterze podatnika). Takim działaniem jest niewątpliwie np. zapewnienie bezpłatnego nauczania w zakresie ramowych planów nauczania. Mogą to być jednak również czynności objęte zapisami ustawy o VAT i to zarówno czynności zwolnione z opodatkowania, jak i czynności opodatkowane według właściwych stawek.

Załóżmy, że w gminie X centralizacja rozliczeń VAT zostanie wdrożona od 1 stycznia 2017 r. Szkoła X (jednostka budżetowa gminy X), oprócz bezpłatnego nauczania w zakresie ramowych planów nauczania (działanie z zakresu zadań własnych gminy), zamierza wynająć sale lekcyjne szkole nauki jazdy, prowadzącej kurs nauki jazdy. Przyjmijmy, że szkoła X w styczniu 2017 r. poniesie następujące wydatki (wszędzie stawka 23% VAT):

1) 500 zł netto (+115 zł VAT) na zakup dzienników szkolnych,

2) 1000 zł netto (+230 zł VAT) na wykupienie reklamy i ogłoszenia o wynajmie sal oraz

3) 1600 zł netto (+368 zł VAT) na zakup kredy do tablic.

Prewspółczynnik – w przypadku zakupów mieszanych (tj. związanych zarówno z czynnościami znajdującymi się w zakresie zainteresowania ustawy o VAT, jak i leżącymi poza jej zakresem) w pierwszej kolejności należy określić (dla każdej jednostki organizacyjnej) proporcje, które będą odzwierciedlać stosunek zakupów związanych z czynnościami znajdującymi się w zakresie zainteresowania ustawy o VAT do zakupów związanych z czynnościami leżącymi poza jej zakresem, tj. ustalić wartość prewspółczynnika.

Proporcja – określenie proporcji dotyczy zakupów mieszanych (tj. znajdujących się w zakresie zainteresowania ustawy o VAT, związanych zarówno z czynnościami zwolnionymi, jak też opodatkowanymi VAT) – proporcja odzwierciedla zatem stosunek zakupów związanych z czynnościami opodatkowanymi VAT do zakupów związanych z czynnościami zwolnionymi i ustalany jest na poziomie JST, np. gminy.

Rozpatrzmy ten przykład według zaproponowanego schematu, omawiając każdy z tych wydatków oddzielnie.

1. Zakup dzienników szkolnych. Zgodnie z art. 15 ust. 6 ustawy o VAT nie uznaje się za podatnika organów władzy publicznej oraz urzędów obsługujących te organy w zakresie realizowanych zadań nałożonych odrębnymi przepisami prawa, dla realizacji których zostały one powołane, z wyłączeniem czynności wykonywanych na podstawie zawartych umów cywilnoprawnych. Do zakresu działania gminy należą wszystkie sprawy publiczne o znaczeniu lokalnym, niezastrzeżone ustawami na rzecz innych podmiotów (art. 6 ust. 1 ustawy z 8 marca 1990 r. o samorządzie gminnym). W szczególności zadania własne obejmują sprawy edukacji publicznej. Tak więc dzienniki szkolne, które będą wykorzystywane wyłącznie do bezpłatnego nauczania w zakresie ramowych planów nauczania, to wydatek w całości związany z działalnością pozostającą poza zakresem zainteresowania ustawy o VAT, a co za tym idzie, kwota 115 zł VAT naliczonego nie podlega odliczeniu.

2. Wykup reklamy i ogłoszenia o wynajmie sal to niewątpliwie wydatek związany z działalnością gospodarczą, należy tylko określić w jakim stopniu. W tym przypadku sprawa jest prosta, wydatek ten w całości związany jest z działalnością, która nie podlega zwolnieniu z VAT, a zatem kwota 230 zł VAT naliczonego podlega odliczeniu w całości.

3. Zakup kredy do tablic służy zarówno działalności pozostającej poza zakresem zainteresowania ustawy o VAT (zapewnienie bezpłatnego nauczania w zakresie ramowych planów nauczania), jak i objętej tą ustawą (z kredy korzysta również szkoła nauki jazdy prowadząca kursy nauki jazdy w wynajmowanych przez szkołę salach). Przechodzimy więc do następnego kroku i określamy, w jakim stopniu. Ponieważ nie ma możliwości jednoznacznie przypisać tych wydatków na kredę do poszczególnych kategorii działalności, w związku z tym stosujemy prewspółczynnik. Prewspółczynnik określa się procentowo w stosunku rocznym na podstawie danych z roku poprzedniego i zaokrągla w górę do najbliższej liczby całkowitej. Znajduje on zastosowanie do odliczeń dokonywanych w trakcie całego roku. Załóżmy, że prewspółczynnik dla szkoły X wynosi 50%. Wówczas 368 zł VAT naliczonego × 50% = 184 zł. Jest to kwota VAT naliczonego, którą można odliczyć.

Podsumowując, gmina z tytułu wydatków szkoły X za styczeń 2017 r. będzie mogła odliczyć 414 zł VAT naliczonego (230 zł + 184 zł). Przy czym, gdyby kreda była wykorzystywana również do działalności zwolnionej z VAT, wówczas względem kwoty 184 zł należałoby zastosować jeszcze proporcję. Załóżmy że proporcja ta wynosi 70%. Wówczas 184 zł × 70% = 129 zł. Kwota 129 zł byłaby tą kwotą, którą ostatecznie gmina X mogłaby odliczyć z faktury dokumentującej zakup kredy.

W celu wyjaśnienia wskazać należy, że zwolnieniu z VAT podlegają w szczególności świadczone przez szkołę:

● usługi w zakresie opieki nad dziećmi i młodzieżą oraz dostawa towarów i świadczenie usług ściśle z tymi usługami związane, wykonywane w formach i na zasadach określonych w przepisach o pomocy społecznej oraz w przepisach o systemie oświaty (art. 43 ust. 1 pkt 24 lit. a ustawy o VAT),

● usługi w zakresie kształcenia i wychowania oraz dostawa towarów i świadczenie usług ściśle z tymi usługami związane (art. 43 ust. 1 pkt 26 lit. a ustawy o VAT),

● usługi obozów, kolonii lub usługi o podobnym charakterze organizowane przez szkołę, niemniej jednak wyłącznie dla jej wychowanków (§ 3 ust. 1 pkt 8 rozporządzenia Ministra Finansów z 20 grudnia 2013 r. w sprawie zwolnień od podatku od towarów i usług oraz warunków stosowania tych zwolnień).

Zwolnienia te nie mają zastosowania do dostawy towarów lub świadczenia usług ściśle związanych z usługami podstawowymi, jeżeli nie są one niezbędne do wykonania usługi podstawowej lub ich głównym celem jest osiągnięcie dodatkowego dochodu przez podatnika, przez konkurencyjne wykonywanie tych czynności w stosunku do podatników niekorzystających z takiego zwolnienia.

Kolejne zmiany

Rozważając kwestie prewspółczynnika i proporcji należy także zwrócić uwagę na przyjęty 25 października 2016 r. przez rząd projekt ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (http://legislacja.rcl.gov.pl/projekt/12290205) . Projekt ten przewiduje, że po art. 90 ust. 10 ustawy o VAT zostanie dodany ust. 10a, zgodnie z którym proporcja ustalana będzie odrębnie dla każdej z jednostek organizacyjnych JST. Przepis ten miałby wejść w życie 1 stycznia 2018 r. Ma on umożliwić stosowanie po roku 2017 reguły, że w przypadku jednostki samorządu terytorialnego proporcję, o której mowa w art. 90 ust. 2 ustawy o VAT, ustala się odrębnie dla każdej z jednostek organizacyjnych JST (stosowanie jej do końca 2017 r. przewiduje art. 7 tzw. specustawy).

Zobacz: Kalkulatory

Podstawy prawne:

● art. 3 ustawy z 5 września 2016 r. o szczególnych zasadach rozliczeń podatku od towarów i usług oraz dokonywania zwrotu środków publicznych przeznaczonych na realizację projektów finansowanych z udziałem środków pochodzących z budżetu Unii Europejskiej lub od państw członkowskich Europejskiego Porozumienia o Wolnym Handlu przez jednostki samorządu terytorialnego (Dz.U. z 2016 r. poz. 1454)

● art. 15 ust. 6, art. 43 ust. 1 pkt 24 lit. a i pkt 26 lit. a, art. 86 ust. 2a, art. 90 ust. 2 ustawy z 11 marca 2004 r. o podatku od towarów i usług (j.t. Dz.U. z 2016 r. poz. 710; ost. zm. Dz.U. z 2016 r. 1579)

● art. 6 ust. 1 ustawy z 8 marca 1990 r. o samorządzie gminnym (j.t. Dz.U. z 2016 r. poz. 446; ost. zm. Dz.U. z 2016 r. poz. 1579)

● § 3 ust. 1 pkt 8 rozporządzenia Ministra Finansów z 20 grudnia 2013 r. w sprawie zwolnień od podatku od towarów i usług oraz warunków stosowania tych zwolnień (j.t. Dz.U. z 2015 r. poz. 736; ost. zm. Dz.U. z 2016 r. poz. 1140)

Autor: Anna Główka - radca prawny w Rödl & Partner w Warszawie

REKLAMA

REKLAMA