Wartość początkowa pojazdu przeznaczonego do przewozu osób niepełnosprawnych

REKLAMA

REKLAMA

Tak, koszty rejestracji pojazdu samochodowego powinny zostać uwzględnione w jego wartości początkowej.

REKLAMA

REKLAMA

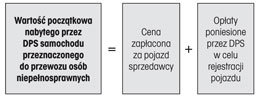

Za środki trwałe, według definicji zawartej w art. 3 ust. 1 pkt 15 ustawy z 29 września 1994 r. o rachunkowości (dalej: uor), uznaje się rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki (w tym w szczególności środki transportu). W przypadku samochodu przeznaczonego do przewozu osób niepełnosprawnych, aby dom pomocy społecznej (dalej: DPS) mógł użytkować go zgodnie z przeznaczeniem, musi on najpierw zostać dopuszczony do ruchu drogowego. Dopuszczenie do ruchu drogowego pojazdu samochodowego wymaga jego zarejestrowania (potwierdzanego dowodem rejestracyjnym) i zaopatrzenia go w zalegalizowane tablice rejestracyjne i nalepkę kontrolną (art. 71 ust. 1 i 2 ustawy z 20 czerwca 1997 r. – Prawo o ruchu drogowym). Czynności te podlegają obowiązkowym opłatom.

Zobacz również: Definicja „należności” w jednostkach pomocy społecznej

Środki trwałe wycenia się według ceny nabycia, czyli inaczej – ceny zakupu składnika aktywów obejmującej kwotę należną sprzedającemu, bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego oraz powiększonej o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania, łącznie z kosztami transportu, jak też załadunku, wyładunku, składowania lub wprowadzenia do obrotu, a obniżonej o rabaty, opusty, inne podobne zmniejszenia i odzyski (art. 28 ust. 1 pkt 1 i ust. 2 uor):

REKLAMA

Podstawy prawne

● art. 3 ust. 1 pkt 15, art. 28 ust. 1 pkt 1 i ust. 2 ustawy z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2013 r. poz. 330; ost.zm. Dz.U. z 2013 r. poz. 613)

● art. 71 ust. 1 i 2 ustawy z 20 czerwca 1997 r. – Prawo o ruchu drogowym (j.t. Dz.U. z 2012 r. poz. 1137; ost.zm. Dz.U. z 2013 r. poz. 700)

Polecamy serwis: Opieka społeczna

REKLAMA

REKLAMA