Obowiązek zatrudnienia w szkole głównego księgowego

REKLAMA

REKLAMA

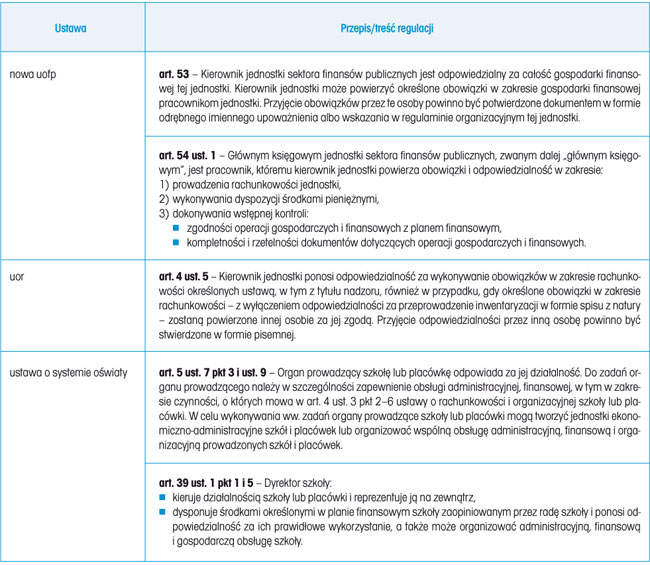

Ogólne zasady organizacji obsługi finansowo-księgowej szkół i innych placówek oświatowych, należących do sektora finansów publicznych, są określone w przepisach trzech ustaw:

REKLAMA

REKLAMA

1) art. 53 i 54 ustawy z 27 sierpnia 2009 r. o finansach publicznych (dalej: nowa uofp),

2) art. 4 ust. 5 ustawy z 29 września 1994 r. o rachunkowości (dalej: uor),

3) art. 5 ust. 7 pkt 3 i ust. 9 oraz art. 39 ust. 1 pkt 1 i 5 ustawy z 7 września 1991 r. o systemie oświaty (dalej: ustawa o systemie oświaty).

REKLAMA

Szczegółowo regulacje te zostały przedstawione w tabeli.

TABELA. Regulacje odnośnie do organizacji obsługi finansowo-księgowej szkół i placówek oświatowych należących do sektora finansów publicznych

Na bazie tych regulacji w praktyce wykształciły się dwa zasadnicze modele organizacji obsługi finansowo-księgowej szkół i placówek oświatowych:

● model 1 – gdzie organ prowadzący organizuje wspólną obsługę administracyjną, finansową i gospodarczą szkół,

● model 2 – gdzie organ prowadzący pozostawia organizację takiej obsługi w gestii dyrektorów poszczególnych szkół, zabezpieczając na ten cel odpowiednie środki finansowe w budżecie.

W obu tych przypadkach za całość prowadzenia gospodarki finansowej szkoły/placówki (w tym za prowadzenie jej rachunkowości) odpowiada dyrektor szkoły/placówki, z tym że: w ramach rozwiązania pierwszego – swoje obowiązki w tym zakresie będzie wykonywał przy pomocy pracowników zatrudnionych w jednostce, sprawującej wspólną obsługę administracyjno-finansową (m.in. to pracownicy tej jednostki będą prowadzili księgi rachunkowe szkoły), natomiast w przypadku rozwiązania drugiego określone obowiązki w zakresie prowadzenia gospodarki finansowej i rachunkowości szkoły będą wykonywane przez pracowników tej szkoły. W takiej sytuacji, zgodnie z brzmieniem art. 54 ust. 1 nowej uofp, w szkole/placówce powinien być zatrudniony główny księgowy – czyli pracownik odpowiedzialny za prowadzenie jej rachunkowości, wykonywanie dyspozycji środkami pieniężnymi i przeprowadzanie wstępnej kontroli prawidłowości realizowanych przez dyrektora szkoły operacji gospodarczych i finansowych.

W małych jednostkach organizacyjnych (o niewielkiej obsadzie kadrowej i skromnym budżecie), często główny księgowy jest jedynym pracownikiem zajmującym się prowadzeniem rachunkowości i gospodarki finansowej jednostki. Praktykowane są też takie rozwiązania, gdzie główny księgowy jest zatrudniany tylko na część etatu (jest to dopuszczalne w świetle art. 43 ust. 1 ustawy z 21 listopada 2008 r. o pracownikach samorządowych, dalej: ustawa o pracownikach samorządowych, który odsyła w tym zakresie do przepisów ustawy z 26 czerwca 1974 r. – Kodeks pracy). Wtedy główny księgowy najczęściej jest odpowiedzialny za:

● opracowywanie projektów przepisów wewnętrznych z zakresu gospodarki finansowej i rachunkowości,

● sporządzanie planów finansowych,

● wykonywanie dyspozycji środkami pieniężnymi,

● sprawowanie wstępnej kontroli prawidłowości operacji finansowych i gospodarczych,

● sporządzanie obowiązujących jednostkę sprawozdań finansowych i budżetowych,

● ogólny nadzór nad pracami wykonywanymi w księgowości,

natomiast prowadzenie ksiąg rachunkowych należy do obowiązków innych pracowników zatrudnionych w szkole (księgowych, referentów księgowych itp.).

Czytaj także: Prawa i obowiązki głównego księgowego jednostki sektora finansów publicznych>>

Jednak ze względu na szczególną rolę i zadania przypisane głównemu księgowemu przez przepisy ww. art. 54 nowej uofp nie jest prawidłowe całkowite odstąpienie przez dyrektora szkoły od zatrudnienia w niej głównego księgowego. Sytuacja braku w jednostce sektora finansów publicznych głównego księgowego może mieć miejsce jedynie w szczególnych okolicznościach, na przykład związanych z powstaniem wakatu na stanowisku głównego księgowego, na skutek zdarzeń, których nie można było przewidzieć – w tej sytuacji, aby jednostka mogła w ogóle funkcjonować, konieczne jest czasowe powierzenie pełnienia obowiązków głównego księgowego innemu pracownikowi jednostki (np. księgowej). Należy jednak pamiętać, że jest to rozwiązanie tymczasowe – które może funkcjonować jedynie do czasu obsadzenia stanowiska głównego księgowego w sposób przewidziany prawem (na przykład w przypadku samorządowych jednostek oświatowych – zgodnie z przepisami art. 11, 12, 20 i 22 ustawy o pracownikach samorządowych – do czasu obsadzenia tego stanowiska w drodze tzw. awansu wewnętrznego, przeniesienia pracownika z innej jednostki samorządowej lub w drodze otwartego i konkurencyjnego naboru).

PODSTAWY PRAWNE

• Ustawa z 7 września 1991 r. o systemie oświaty (j.t. Dz.U. z 2004 r. Nr 256, poz. 2572; ost.zm. Dz.U. z 2010 r. Nr 54, poz. 320)

• Ustawa z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2009 r. Nr 152, poz. 1223; ost.zm. Dz.U. z 2010 r. Nr 47, poz. 278)

• Ustawa z 27 sierpnia 2009 r. o finansach publicznych (Dz.U. Nr 157, poz. 1240; ost.zm. Dz.U. z 2010 r. Nr 123, poz. 835)

• Ustawa z 26 czerwca 1974 r. – Kodeks pracy (j.t. Dz.U. z 1998 r. Nr 21, poz. 94; ost.zm. Dz.U. z 2010 r. Nr 135, poz. 912)

• Ustawa z 21 listopada 2008 r. o pracownikach samorządowych (Dz.U. Nr 223, poz. 1458; ost.zm. Dz.U. z 2009 r. Nr 157, poz. 1241)

REKLAMA

REKLAMA