Audyt wewnętrzny po 1 stycznia 2010 r.

REKLAMA

REKLAMA

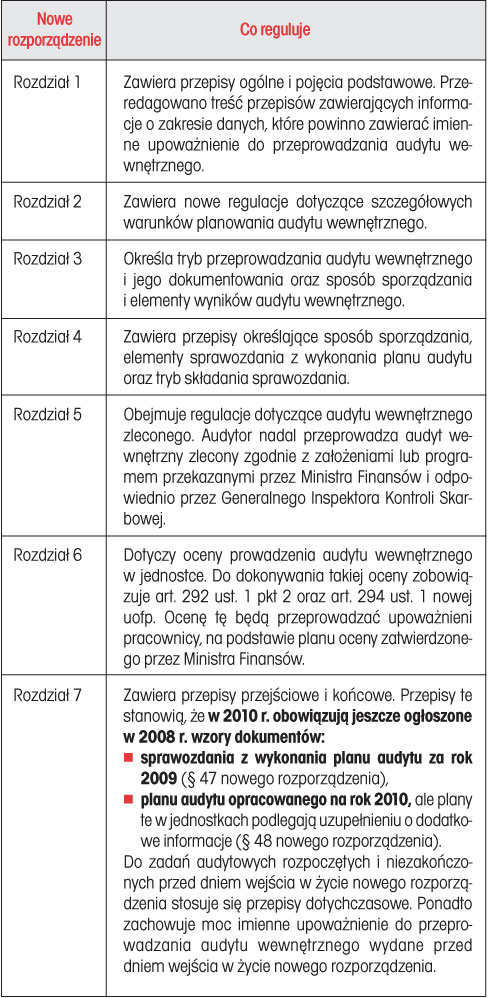

Minister Finansów na podstawie delegacji ustawowej zawartej w art. 285 ustawy z 27 sierpnia 2009 r. o finansach publicznych (dalej: nowa uofp) wydał rozporządzenie z 1 lutego 2010 r. w sprawie przeprowadzania i dokumentowania audytu wewnętrznego (dalej: nowe rozporządzenie). Rozporządzenie to jest najważniejszym aktem wykonawczym do nowej uofp dotyczącym funkcjonowania audytu wewnętrznego.

REKLAMA

REKLAMA

Nowe rozporządzenie zawiera zmodyfikowane (w stosunku do przepisów poprzednio obowiązujących) oraz nowe regulacje dotyczące:

● sposobu sporządzania, elementów oraz realizacji planu audytu,

● trybu przeprowadzania audytu wewnętrznego i jego dokumentowania,

REKLAMA

● sposobu sporządzania i elementów wyników audytu wewnętrznego,

● sposobu sporządzania oraz elementów sprawozdania z wykonania planu audytu,

● audytu wewnętrznego zleconego,

● oceny prowadzenia audytu wewnętrznego.

Nowe rozporządzenie zastępuje treść rozporządzeń Ministra Finansów:

1) z 4 kwietnia 2008 r. w sprawie trybu sporządzania oraz wzoru sprawozdania z wykonania planu audytu za rok poprzedni, przy czym w 2010 r. obowiązuje wzór sprawozdania z wykonania planu audytu wewnętrznego, na podstawie którego sporządza się sprawozdanie roczne za 2009 r.,

2) z 10 kwietnia 2008 r. w sprawie szczegółowego sposobu i trybu przeprowadzania audytu wewnętrznego, przy czym z rozporządzenia z 2008 r. nadal w 2010 r. obowiązuje wzór planu audytu na 2010 r., ale podlega uzupełnieniu do końca marca 2010 r. o dodatkowe informacje na temat:

● czasu planowanego w osobodniach na realizację poszczególnych zadań zapewniających,

● czasu planowanego w osobodniach na realizację czynności doradczych,

● czasu planowanego w osobodniach na realizację czynności sprawdzających,

● cyklu audytu.

W § 2 nowego rozporządzenia zamieszczono podstawowe definicje pojęć dotyczące audytu wewnętrznego.

SŁOWNICZEK

Jednostka – jednostka sektora finansów publicznych, w której prowadzony jest audyt wewnętrzny przez audytora wewnętrznego w niej zatrudnionego lub audytora niezatrudnionego w tej jednostce usługodawcę, z którym jednostka ta zawarła umowę na podstawie art. 279 nowej uofp.

Audytor wewnętrzny – audytor wewnętrzny zatrudniony w jednostce lub audytor niezatrudniony w jednostce, działający jako audytor usługodawcy. Audytor wewnętrzny to osoba spełniająca warunki ogólne i kwalifikacyjne określone w art. 286 nowej uofp.

Audytor usługodawcy – audytor wewnętrzny niezatrudniony w jednostce, wykonujący czynności audytowe w jednostce jako usługodawca zewnętrzny na własny rachunek lub zatrudniającej go firmy. Przy czym należy brać pod uwagę postanowienia nowej uofp, która stanowi w art. 279, że usługodawcą może być:

● osoba fizyczna lub osoba fizyczna prowadząca działalność gospodarczą, spełniająca warunki kwalifikacji określone w art. 286 nowej uofp,

● spółka cywilna, spółka jawna, spółka partnerska, spółka komandytowa, spółka komandytowo-akcyjna lub osoba prawna, która zatrudnia do prowadzenia audytu wewnętrznego w jednostce osoby spełniające warunki określone w art. 286.

Umowa zawarta przez jednostkę sektora finansów publicznych z usługodawcą powinna zawierać postanowienia gwarantujące prowadzenie audytu wewnętrznego zgodnie z przepisami nowej uofp. W umowie należy także określić sposób postępowania z dokumentami, w tym także w formie elektronicznej, wytworzonymi dla celów prowadzenia audytu wewnętrznego, tak aby zapewnić ich dostępność, ochronę przed nieupoważnionym rozpowszechnianiem, uszkodzeniem lub zniszczeniem. Umowę z usługodawcą jednostka sektora finansów publicznych zawiera na okres co najmniej roku.

Cykl audytu – czas wyrażony w latach, w którym przy niezmienionych zasobach osobowych komórki audytu wewnętrznego (albo niezmienionych warunkach umowy z usługodawcą, audytorem niezatrudnionym w jednostce) zostały przeprowadzone zadania zapewniające we wszystkich obszarach ryzyka. Cykl audytu oblicza się jako iloraz liczby wszystkich obszarów ryzyka oraz liczby obszarów ryzyka wyznaczonych do przeprowadzenia zadań zapewniających w roku następnym (§ 7 ust. 4 i 5 nowego rozporządzenia).

W nowym rozporządzeniu w przepisach ogólnych w odniesieniu do przepisów nowej uofp, w szczególności dotyczących poszerzonej listy jednostek objętych audytem wewnętrznym, zdefiniowano także pojęcia: komórka audytowana, zadanie audytowe, zadanie zapewniające, czynności doradcze.

Czytaj także: Nowe regulacje w zakresie audytu wewnętrznego i kontroli zarządczej >>

SŁOWNICZEK

Komórka audytowana – komórka organizacyjna w jednostce lub jednostka sektora finansów publicznych, lub komórka organizacyjna w urzędzie jednostki samorządu terytorialnego, lub jednostka organizacyjna jednostki samorządu terytorialnego, lub komórka organizacyjna w jednostce budżetowej obsługującej fundusz celowy – w której prowadzony jest audyt.

Zadanie audytowe – zadanie zapewniające i czynności doradcze.

Zadanie zapewniające – zespół działań podejmowanych w celu dostarczenia niezależnej i obiektywnej oceny przez audytora wewnętrznego na temat adekwatności, skuteczności i efektywności kontroli zarządczej w dziale administracji rządowej lub jednostce.

Czynności doradcze – inne niż zadania zapewniające, działania podejmowane przez audytora wewnętrznego, których charakter i zakres jest uzgodniony z kierownikiem jednostki, a których celem jest usprawnienie działania jednostki.

W kolejnych numerach zostaną omówione zagadnienia dotyczące:

● realizacji i dokumentowania audytu po zmianie przepisów w 2010 r.,

● sporządzania planu audytu i sprawozdania z wykonania planu po zmianie przepisów.

Czytaj także: Regionalna Izba Obrachunkowa - struktura i funkcjonowanie >>

PODSTAWY PRAWNE

● Ustawa z 27 sierpnia 2009 r. o finansach publicznych (Dz.U. Nr 157, poz. 1240)

● Rozporządzenie Ministra Finansów z 1 lutego 2010 r. w sprawie przeprowadzania i dokumentowania audytu wewnętrznego (Dz.U. Nr 21, poz. 108)

● Rozporządzenie Ministra Finansów z 4 kwietnia 2008 r. w sprawie trybu sporządzania oraz wzoru sprawozdania z wykonania planu audytu za rok poprzedni (Dz.U. Nr 61, poz. 378) – nieobowiązujące

● Rozporządzenie Ministra Finansów z 10 kwietnia 2008 r. w sprawie szczegółowego sposobu i trybu przeprowadzania audytu wewnętrznego (Dz.U. Nr 66, poz. 406) – nieobowiązujące

REKLAMA

REKLAMA