Sprawozdawczość za I półrocze 2010 r. w JST

REKLAMA

REKLAMA

- Podstawy prawne sporządzania sprawozdań

- Podmioty zobowiązane do sporządzania sprawozdań

- Wypełnianie Rb-N na przykładzie

Za I półrocze 2010 r. jednostki samorządu terytorialnego (dalej: JST) i ich jednostki organizacyjne sporządzają sprawozdania w większości na podstawie nowych rozporządzeń z 2010 r.

REKLAMA

REKLAMA

Podstawy prawne sporządzania sprawozdań

Sprawozdania budżetowe należy sporządzać na podstawie nowego rozporządzenia Ministra Finansów z 3 lutego 2010 r. w sprawie sprawozdawczości budżetowej, z uwzględnieniem zapisu § 23 tego rozporządzenia, który stanowi, że kierownicy zakładów budżetowych, kierownicy gospodarstw pomocniczych jednostek budżetowych, kierownicy jednostek budżetowych i placówek dysponujący rachunkami dochodów własnych oraz dysponenci funduszy celowych, a także kierownicy państwowych jednostek budżetowych dysponujący rachunkami do gromadzenia środków funduszu motywacyjnego, sporządzają i przekazują sprawozdania tych jednostek do dnia zakończenia ich likwidacji lub zmiany formy organizacyjno-prawnej, zgodnie z przepisami „starego” rozporządzenia Ministra Finansów z 27 czerwca 2006 r. w sprawie sprawozdawczości budżetowej.

Sprawozdania z operacji finansowych również należy sporządzać na podstawie nowego rozporządzenia Ministra Finansów z 4 marca 2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych (dalej: nowe rozporządzenie w sprawie sprawozdań w zakresie operacji finansowych), z uwzględnieniem zapisu § 11 tego rozporządzenia, który stanowi, że kierownicy państwowych zakładów budżetowych i gospodarstw pomocniczych jednostek budżetowych oraz kierownicy gminnych, powiatowych i wojewódzkich funduszy celowych prowadzonych w formie rachunku bankowego oraz zakładów budżetowych prowadzących działalność w zakresie innym niż określony w art. 14 ustawy z 27 sierpnia 2009 r. o finansach publicznych (zadania te wymienione są w nr. 7/2010) przekazują sprawozdania Rb-N i Rb-Z za okresy sprawozdawcze, rozpoczynając od sprawozdań kwartalnych za I kwartał 2010 r., a kierownicy funduszy celowych posiadających osobowość prawną również sprawozdania Rb-UZ i Rb-UN, do dnia zakończenia ich likwidacji lub zmiany formy organizacyjno-prawnej, na zasadach określonych w nowym rozporządzeniu w sprawie sprawozdań w zakresie operacji finansowych.

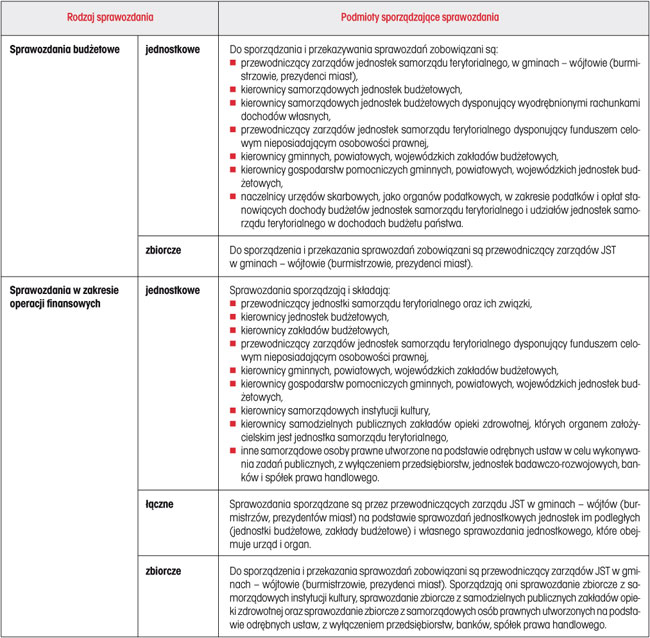

Podmioty zobowiązane do sporządzania sprawozdań

Sporządza się następujące rodzaje sprawozdań:

REKLAMA

● jednostkowe,

● łączne,

● zbiorcze.

TABELA. Rodzaje sprawozdań oraz podmioty zobowiązane do ich sporządzania

Czytaj także: Sprawozdawczość w operacjach finansowych JST (1)>>

Wypełnianie Rb-N na przykładzie

Aby prawidłowo sporządzić sprawozdania, należy m.in.:

● dokonać prawidłowej ewidencji księgowej zgodnie z zasadami rachunkowości,

● zamknąć i uzgodnić księgi rachunkowe na dany okres sprawozdawczy,

● zapoznać się z instrukcją dotyczącą sporządzania poszczególnych rodzajów sprawozdań.

PRZYKŁAD

W gminie Y na 30 czerwca 2010 r. wystąpiły środki pieniężne, które zostaną wykazane w sprawozdaniu Rb-N w odpowiednich wierszach i kolumnach, tj. środki na rachunku:

● dochodów gminy wiersz N3.2, kol. 10

● wydatków gminy wiersz N3.2, kol. 10

● wydatków niewygasających wiersz N3.2, kol. 10

● dochodów do odprowadzenia wykazuje się do dysponenta (wojewody) w sprawozdaniu Rb-ZN w części N w wierszu N3.2, kol. 10

● zakładowego funduszu świadczeń socjalnych nie wykazuje się

● funduszy pomocowych wiersz N3.2, kol. 10

● sum depozytowych – wadium nie wykazuje się.

W sprawozdaniu Rb-N zostaną wykazane również występujące w jednostce należności, których termin płatności minął 30 czerwca 2010 r. Należności te dotyczą:

● czynszu za wynajem pomieszczeń dla samorządowej jednostki budżetowej wiersz N5.1, kol. 7

● opłaty za zajęcie pasa drogowego przez gminę X wiersz N5.3, kol. 7

● podatku od nieruchomości od osób fizycznych wiersz N5.2, kol. 13

● podatku rolnego osób prawnych (spółek) wiersz N5.2, kol. 12

● naliczonych odsetek z tytułu niezapłaconych podatków nie wykazuje się.

Na 30 czerwca 2010 r. wystąpiła nadpłata pochodząca z rozliczenia VAT, w związku z tym należy ją wykazać w wierszu N5.3, kol. 5.

Sporządzając sprawozdanie Rb-N należy pamiętać, że:

● nie dotyczy ono środków zgromadzonych na rachunku sum depozytowych,

● należność staje się wymagalna, licząc od dnia następnego po upływie terminu płatności wskazanego w dokumencie zapłaty lub zapisanego w umowie w rozumieniu nowego rozporządzenia w sprawie sprawozdań w zakresie operacji finansowych.

Czytaj także: Sprawozdawczość w operacjach finansowych JST (2)>>

PODSTAWY PRAWNE

●• Ustawa z 27 sierpnia 2009 r. o finansach publicznych (Dz.U. Nr 157, poz. 1240; ost.zm. Dz.U. z 2010 r. Nr 28, poz.146)

●• Rozporządzenie Ministra Finansów z 3 lutego 2010 r. w sprawie sprawozdawczości budżetowej (Dz.U. Nr 20, poz. 103)

●• Rozporządzenie Ministra Finansów z 27 czerwca 2006 r. w sprawie sprawozdawczości budżetowej (Dz.U. Nr 115, poz. 781; ost.zm. Dz.U. z 2009 r. Nr 33, poz. 261) – nieobowiązujące

●• Rozporządzenie Ministra Finansów z 4 marca 2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych (Dz.U. Nr 43, poz. 247)

REKLAMA

REKLAMA