Jak prowadzić dokumentację VAT w JST po centralizacji

REKLAMA

REKLAMA

- 1. Fakturowanie w JST po centralizacji

- 1.1. Dane JST w fakturach sprzedażowych

- 1.2. Dane JST w fakturach zakupowych

- 1.3. Numeracja faktur

- 1.4. Data dokonania dostawy lub wykonania usługi

- 1.5. Ustalenie terminów i zasad fakturowania

- 2. Dokumentowanie operacji między poszczególnymi jednostkami po scaleniu JST

- 3. Faktury korygujące przy korekcie rozliczeń

- 4. Kasy fiskalne w JST po scaleniu

- 4.1. Dane na paragonach

- 4.2. Zwolnienie z obowiązku stosowania kas rejestrujących

- 5. Ewidencje VAT w JST

- 6. JPK_VAT w JST po centralizacji

Wraz ze scaleniem w jednego podatnika JST, której jednostki organizacyjne uprzednio rozliczały się jako odrębni podatnicy VAT, wstępuje we wszystkie przewidziane w przepisach dotyczących tego podatku prawa i obowiązki jednostek organizacyjnych. Oczywiście, w takiej sytuacji muszą pojawić się pytania o zasady prowadzenia ewidencji podatkowej, przygotowania informacji w strukturze JPK_VAT, rejestrowania sprzedaży w kasach czy wreszcie wystawiania faktur.

REKLAMA

REKLAMA

Scalenie JST z jej jednostkami i zakładami budżetowymi to proces dość trudny i skomplikowany. Operacja taka wymaga właściwego przygotowania. Co istotne, wyzwaniem może okazać się dokonanie harmonizacji w zakresie prowadzenia ewidencji VAT, ale również zasad fakturowania. Dlatego, te JST, które nie dokonały jeszcze scalenia, powinny przyspieszyć przygotowania, bo czasu jest coraz mniej. Z kolei JST, które mają już taką operację za sobą, powinny przeprowadzić wewnętrzne badanie dla sprawdzenia, czy wszystkie procesy działają tak, jak należałoby tego oczekiwać.

Polecamy: Jak przygotować się do zmian 2019. Podatki, rachunkowość, prawo pracy i ZUS

1. Fakturowanie w JST po centralizacji

O ile ustawodawca w szczególny sposób uregulował zagadnienie stosowania kas rejestrujących, dając jednostkom samorządu terytorialnego czas na dostosowanie, o tyle brakuje analogicznych unormowań właściwych dla fakturowania. Jest to o tyle logiczne, że w przypadku faktur, zmiana danych wystawcy nie musi automatycznie oznaczać konieczności nabywania nowych urządzeń czy oprogramowania do ich wystawiania. Z drugiej jednak strony, zagadnienie ujednolicenia i scalenia w zakresie emisji faktur na poziomie całej JST, we wszystkich jej zakładach i jednostkach budżetowych, może wymagać zmiany procedur, dostosowania zasad stosowania numeracji czy wreszcie importu danych do systemu, w którym prowadzone są ewidencje VAT a także archiwizacji.

REKLAMA

1.1. Dane JST w fakturach sprzedażowych

W pierwszej kolejności trzeba przypomnieć, jakie dane podatnik jest zobligowany zamieszczać w wystawianych przez siebie fakturach. W tym bowiem zakresie, wraz ze scaleniem, wystąpią najdalej idące zmiany. Nie można bowiem zapominać, że faktura, chociaż niewątpliwie jest dokumentem, który powinien być wystawiany zgodnie z zasadami VAT, to jednak pełni też inne funkcje – jest chociażby dowodem księgowym konkretnej jednostki organizacyjnej gminy. Tymczasem, według wymogów stawianych przed podatnikami, w dokumencie faktury powinny być zamieszczone m.in. następujące dane:

• nazwa podatnika będącego wystawcą i jego adres,

• numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku od towarów i usług.

Co ważne, w obu pozycjach identyfikujących wystawcę prawodawca wskazuje na dane podatnika. Skoro więc po dokonaniu scalenia, podatnikiem, który emituje dokument faktury nie jest jednostka budżetowa czy zakład budżetowy, a sama JST jako całość, to jej dane powinny być zamieszczone na fakturze.

Zatem po dokonaniu centralizacji, w treści faktur wystawianych przez wszystkie jednostki organizacyjne, jako świadczący i wystawca dokumentu powinna być wskazana gmina. To oznacza, że na fakturze znajdzie się NIP JST, który jest jednocześnie numerem VAT, wskazanie na JST jako wystawcę oraz jej adres. Oczywiście, nic nie stoi na przeszkodzie, aby dodatkowo, oprócz danych JST rzeczywisty wystawca, czyli jednostka organizacyjna, która faktycznie wykonała świadczenie i wyemitowała dokument, wpisała swoje dane. Biorąc pod uwagę inne aspekty niż zakres podatku od towarów i usług, zamieszczenie takich dodatkowych informacji może być bardzo wskazane, a czasami nawet konieczne.

Podkreślić należy, że nawet gdy jednostka organizacyjna, na podstawie przepisów przejściowych, korzysta z kasy z danymi sprzed scalenia (tj. na paragonie ujawniana jest jej nazwa, numer VAT i adres), to wystawiając do takiego paragonu fakturę, musi wykazać w niej dane aktualnego podatnika, tj. JST.

Dlatego w niektórych przypadkach scalenie będzie wymuszało modyfikację oprogramowania służącego emisji faktury, w szczególności rozbudowy treści faktury o dodatkowe pozycje.

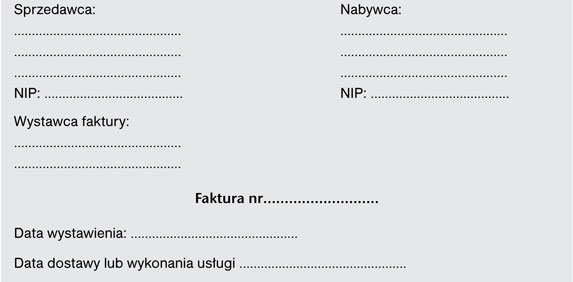

Fragment wzoru faktury wystawianej w JST po centralizacji

Polecamy: Rachunkowość Budżetowa

Polecamy: VAT w samorządach

1.2. Dane JST w fakturach zakupowych

Jak już zostało wskazane w poprzedniej części, JST i jej jednostki, które po scaleniu wystawiają faktury sprzedaży, muszą przygotować się do emisji takich dokumentów. Jednak w JST występują nie tylko faktury sprzedaży, ale również faktury zakupu.

W takiej sytuacji dokument faktury emitowany jest przez kontrahenta, który wykonał dla JST, a często nie bezpośrednio dla niej, lecz dla jej jednostki organizacyjnej, jakieś świadczenie opodatkowane VAT.

Zaznaczyć przy tym trzeba, że nie każdy podatnik śledzi z uwagą zdarzenia związane z centralizacją i scaleniem jednostki samorządu terytorialnego na potrzeby podatku od towarów i usług. Dla części podatników „prywatnych” jest to zagadnienie całkowicie obce. Oni nie muszą orientować się w zawiłościach problemu podatnika VAT w JST, ale nie zwalnia ich to z prawidłowego fakturowania.

Jednak ponad wszelką wątpliwość, to JST, jako nabywca, powinna być najbardziej zainteresowana tym, aby została jej dostarczona prawidłowo wystawiona faktura. Jest to szczególnie ważne, gdy taki podatnik dokonuje rozliczenia całości lub części VAT naliczonego wykazanego w fakturze dostarczonej przez kontrahenta.

Tymczasem, w fakturze muszą znaleźć się m.in. nazwa i adres nabywcy a także numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi.

W tym miejscu należałoby powtórzyć zastrzeżenia dotyczące takich danych – zostały one wskazane w części dotyczącej zasad wystawiania faktur przez JST (patrz pkt 1.1) i jej jednostki organizacyjne.

Pamiętać zatem należy, że w fakturze zakupowej muszą znaleźć się dane JST, a dopiero jako dane uzupełniające, dodatkowe, dane gminnej jednostki budżetowej lub zakładu budżetowego, które dokonały zakupu.

Gdyby wystawca nie zamieścił danych JST, a ograniczył się do danych jednostki reprezentującej ją przy dokonywaniu zakupów, wówczas faktura wymagałaby korekty. W takiej sytuacji mogłaby zostać wystawiona przez JST nota korygująca. Nie ma tu zastosowania zasada, według której nie można skorygować strony transakcji za pomocą noty korygującej.

Wynika to z faktu, że po scaleniu nie istnieją odrębne podatkowo byty prawne JST i jej jednostek oraz zakładów budżetowych. Dlatego należy stwierdzić, że w przypadku gdy sprzedawca wskazał na fakturze np. jednostkę budżetową gminy, nabywca, czyli JST, za pomocą noty korygującej może to zmienić, poprawiając treść faktury poprzez wskazanie prawidłowych danych.

Oczywiście, wystawca faktury może również wystawić fakturę korygującą stronę. Nie ma jednak podstaw do tego, aby JST żądała skorygowania faktury do zera i wystawienia nowego dokumentu, w którym to ona, a nie jej jednostka organizacyjna, byłaby wskazana jako nabywca.

1.3. Numeracja faktur

Konieczne może okazać się dostosowanie numeracji faktur i harmonizacja w tym zakresie w ramach JST. Oczywiście trudno oczekiwać, zwłaszcza w dużych JST, że będzie stosowana jedna linia numeracyjna. Nie jest to też konieczne. Jak bowiem wskazuje ustawodawca, na fakturze ma być zamieszczony kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę. Nie zmienia to jednak faktu, że JST powinna ustalić odpowiednie metody numeracji faktur, które będą stosowane przez poszczególne jednostki, co będzie spełniało wymóg stawiany przez prawodawcę. Dobrze by też było, aby numer faktury nie tylko jednoznacznie identyfikował taki dokument, ale również wskazywał na jednostkę organizacyjną, która go wyemitowała. W praktyce znacznie ułatwi to funkcjonowanie, w szczególności weryfikację dokumentów wewnątrz samej jednostki, ale też wyjaśnianie błędów, korygowanie etc.

1.4. Data dokonania dostawy lub wykonania usługi

Oprócz oczywistych danych, które powinny zostać zmodyfikowane po scaleniu jednostki samorządu terytorialnego, gdyż wskazują one na wystawcę i identyfikują podmiot, modyfikacji mogą wymagać także inne pozycje faktury.

Ze względu na to, że w procesie fakturowania niejednokrotnie pojawiają się uchybienia lub nieścisłości, warto zadbać, aby w ramach JST jako jednego podatnika, wszystkie pozycje faktury były nie tylko prawidłowo, ale również jednolicie prezentowane.

Dotyczyć to może np. daty dokonania czy zakończenia dostawy towarów lub wykonania usługi oraz daty otrzymania zapłaty rodzącej obowiązek podatkowy w VAT, o ile taka data jest określona i różni się od daty wystawienia faktury.

W praktyce okazuje się bowiem, że taka pozycja faktury potrafi przysporzyć wielu problemów. Część podatników odróżnia ją od daty sprzedaży. Tymczasem nie powinno tak być. Data sprzedaży jest tożsama z datą dostawy czy wykonania usługi.

Należy zatem wyraźnie wskazać poszczególnym jednostkom organizacyjnym, jaka data powinna być zamieszczona w takiej pozycji faktury. Jest to szczególnie ważne, jeżeli przy imporcie danych do systemu, w którym prowadzony jest rejestr sprzedaży, system sięga do tej daty, aby umiejscowić czynność i jej skutek w VAT we właściwym okresie rozliczeniowym.

Z drugiej strony należy jednak pamiętać o tym, że w pewnych sytuacjach taka data może nie występować, a nawet nie powinna. Tak może być wówczas, gdy faktura jest wystawiona przed otrzymaniem zapłaty ceny rodzącej obowiązek podatkowy lub przed wykonaniem czynności opodatkowanej.

1.5. Ustalenie terminów i zasad fakturowania

W ramach JST koniecznie należy wyjaśnić i ujednolicić nie tylko zasady przygotowania dokumentu faktury, ale także sposobu importu z niej danych do ewidencji oraz ich obróbki celem sporządzenia deklaracji VAT i informacji JPK_VAT.

Należy wyraźnie zidentyfikować terminy fakturowania z uwzględnieniem przepisów prawa podatkowego oraz wewnętrznych potrzeb (np. sprawozdawczych) jednostki.

Cóż bowiem z tego, że np. faktura może być wystawiona do 15. dnia następnego miesiąca, jeżeli JST potrzebuje danych dotyczących sprzedaży na potrzeby sprawozdawcze np. do 5. dnia miesiąca? Wówczas należy wewnętrznie i jednolicie ustalić krótszy niż ustawowy termin fakturowania. Oczywiście trzeba również pamiętać o tym, że służby księgowe JST potrzebują czasu na scalenie danych z poszczególnych jednostek organizacyjnych do przygotowania deklaracji i informacji JPK_VAT. Zatem tylko ten obowiązek, w niektórych JST, może wymuszać skracanie ustawowych terminów fakturowania.

Szczególnie trudne może się to okazać w gminach, w których część jednostek organizacyjnych wykonuje świadczenia objęte różnymi rygorami dotyczącymi zasad fakturowania (np. terminu wystawienia faktury), ale i wyznaczania momentu powstania obowiązku podatkowego. Podobnie, harmonizacji może wymagać też np. nazewnictwo świadczeń.

Przed szczególnym wyzwaniem, już w tej chwili, stoją jednostki samorządu, które spełniają kryteria uznania ich za dużych przedsiębiorców i jako takie objęte są obowiązkami w zakresie JPK.

W zakresie JPK_VAT zastosowane może być odsunięcie terminu przekazania informacji do końca stycznia 2017 r., ale już w trakcie roku organ może zażądać przekazania danych w ramach czynności sprawdzających, kontroli podatkowej czy postępowania podatkowego. W tym zakresie żadne przywieje nie zostały JST nadane. Może się zatem zdarzyć, że w grudniu 2016 r. JST zostanie poproszona o przedstawienie w formie JPK_FA faktur wystawionych w listopadzie tego roku. Jeżeli JST dokonała wcześniej scalenia i występuje już jako jeden podatnik VAT ze swoimi jednostkami organizacyjnymi, to przy braku ograniczenia w ramach dalszego uszczegółowienia, powinna w takim pliku przedstawić faktury wszystkich jednostek. A to oznacza, że powinny one być do tego przygotowane systemowo.

Scalenie JST ze wszystkimi jej jednostkami organizacyjnymi w jednego podatnika to nie tylko proces, który powinien być przeprowadzony na poziomie rejestracyjnym i ewidencyjnym. Zmiany muszą również nastąpić na tym niższym poziomie, można rzec operacyjnym, tam gdzie znajduje się obsługa klienta, czyli już przy emisji faktur a nawet wcześniej, bo przy przyjmowaniu zlecenia na wykonanie świadczenia podlegającego opodatkowaniu VAT.

2. Dokumentowanie operacji między poszczególnymi jednostkami po scaleniu JST

Po dokonaniu scalenia JST z jej jednostkami budżetowymi i zakładami budżetowymi, nie ma możliwości, by poszczególne jednostki świadczyły dla siebie nawzajem usługi jako podatnicy VAT.

Po połączeniu JST w jednego podatnika nie może bowiem wystąpić żadna sprzedaż opodatkowana VAT między jej jednostkami. To oznacza, że rozliczenia wewnątrz gminy pozostają całkowicie poza podatkiem od towarów i usług. Są dla niego obojętne, nie wpływają ani na podatek należny, ani tym bardziej naliczony JST.

W konsekwencji, czynności między poszczególnymi jednostkami organizacyjnymi nie powinny być dokumentowane za pomocą faktur. Ewentualne wystawienie takiej faktury „wewnątrzgminnej” nie powinno być jednak traktowane jako emisja pustej faktury. Wynika to z regulacji art. 108 ustawy o VAT. Jednak na wszelki wypadek, aby wyeliminować potencjalne spory z fiskusem, należałoby wyraźnie zakazać wystawiania faktur przez jednostki organizacyjne JST dla innych jednostek lub samej JST.

3. Faktury korygujące przy korekcie rozliczeń

Według art. 15 ust. 3 ustawy o szczególnych zasadach rozliczeń podatku od towarów i usług oraz dokonywania zwrotu środków publicznych przeznaczonych na realizację projektów finansowanych z udziałem środków pochodzących z budżetu Unii Europejskiej lub od państw członkowskich Europejskiego Porozumienia o Wolnym Handlu przez jednostki samorządu terytorialnego (dalej ustawa o centralizacji rozliczeń VAT) „wsteczna” korekta sprzedaży nie rodzi obowiązku automatycznego wystawienia faktur, czy faktur korygujących. Należy jednak pamiętać o tym, że jeżeli jednostka samorządu decyduje się na korektę deklaracji a nabywca świadczeń upomni się o fakturę lub jej korektę, konieczne będzie spełnienie jego żądania.

4. Kasy fiskalne w JST po scaleniu

Biorąc pod uwagę fakt, że przed scaleniem JST i jej poszczególne jednostki oraz zakłady budżetowe posiadają status odrębnych podatników VAT, różne mogą być ich obowiązki w zakresie prowadzenia ewidencji za pomocą kas rejestrujących. Część z nich mogła być bowiem zwolniona z powinności stosowania kas, inne mogły posługiwać się nimi przy sprzedaży dla osób fizycznych nieprowadzących działalności gospodarczych i rolników ryczałtowych.

Dlatego należy ustalić, jakie są obowiązki JST i jej jednostek, a także, jakie dane powinny się znaleźć na paragonach, jeżeli kasy są już stosowane.

4.1. Dane na paragonach

Informacje dotyczące tych zagadnień umieszczone zostały w art. 8 ustawy o centralizacji rozliczeń VAT. Na jego podstawie JST, których jednostki organizacyjne dokonujące sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych przed dokonaniem scalenia były obowiązane do prowadzenia ewidencji przy zastosowaniu kas rejestrujących, nadal mogą wykorzystywać kasy, za pomocą których jednostki organizacyjne prowadziły ewidencję. Kasy te mogą być wykorzystywane jednak nie dłużej niż do 31 grudnia 2018 r.

Zatem, do końca 2018 r., każda jednostka organizacyjna gminy będzie mogła stosować swoją kasę rejestrującą. Dlatego na paragonach generowanych z kas rejestrujących jednostek organizacyjnych gminy mogą być zamieszczane dane takiej jednostki a nie gminy.

4.2. Zwolnienie z obowiązku stosowania kas rejestrujących

Niestety, tylko do 31 grudnia 2016 r. ustawodawca zwolnił JST z obowiązku prowadzenia ewidencji obrotu i kwot podatku należnego przy zastosowaniu kas rejestrujących w zakresie czynności wykonywanych przez ich jednostki organizacyjne, jeżeli te jednostki w dniu poprzedzającym dzień podjęcia wspólnego rozliczania z jednostką samorządu terytorialnego korzystały ze zwolnienia z takiego obowiązku. Zatem w przypadku scalenia jednostek gminnych w ostatnim możliwym terminie, tj. z pierwszym dniem roku 2017, zwolnienie z art. 8 ust. 2 ustawy o centralizacji rozliczeń VAT nie ma w ogóle zastosowania.

Nie oznacza to jednak, że JST musi wprowadzić od 2017 r. kasy rejestrujące. Ministerstwo Finansów przygotowało bowiem projekt rozporządzenia, które określa zwolnienia z obowiązku ewidencjonowania na kasie rejestrującej na 2017 r. Przewidziano w nim specjalne zwolnienie dla JST.

Stosowanie zwolnienia z obowiązku ewidencjonowania na kasie rejestrującej w 2017 r. będzie ograniczone i związane ze wspomnianymi regulacjami art. 8 ustawy o centralizacji rozliczeń VAT.

Jednostki, które po centralizacji korzystały w 2016 r. z tego zwolnienia, będą mogły to robić nadal w 2017 r., bez względu na wysokość wspólnego obrotu. Specjalne zwolnienie dla nich przewiduje projekt rozporządzenia w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących. Zwolnienie to nie jest uzależnione od wysokości obrotów, ani żadnych dodatkowych warunków.

Jednostki samorządu, które od 2017 r. dokonają centralizacji, nie otrzymały okresu przejściowego na wprowadzenie kasy w ustawie o centralizacji rozliczeń VAT. Będą mogły jednak korzystać ze zwolnienia z obowiązku ewidencjonowania na podstawie nowego rozporządzenia. Zwolnienie to będzie przysługiwało jednostkom samorządu terytorialnego, których jednostki organizacyjne korzystały ze zwolnienia z obowiązku ewidencjonowania do końca 2016 r.

Z tego zwolnienia nie będą mogły korzystać gminy, których jednostki organizacyjne w 2016 r. były zobowiązane do ewidencjonowania obrotu na kasie rejestrującej.

5. Ewidencje VAT w JST

Od stycznia 2017 r. rozpoczną obowiązywanie nowe regulacje dotyczące zasad prowadzenia ewidencji VAT. Ewidencja musi obowiązkowo zawierać NIP kontrahenta. Co istotne, ustawodawca nadal nie będzie narzucał wzoru ewidencji prowadzonych na potrzeby VAT. Podatnicy będą mieć również możliwość prowadzenia kilku ewidencji VAT i to nie tylko w podziale na rejestr sprzedaży i rejestr zakupów, ale, tak jak obecnie, w defragmentacji ze względu na charakter operacji czy z uwagi na strukturę organizacyjną. Zatem JST będą mogły zachować dotychczasową metodę ewidencjonowania sprzedaży i zakupów w podziale na poszczególne jednostki organizacyjne.

Dlatego zarówno w aktualnym, jak i w przyszłym stanie prawnym, JST może prowadzić ewidencje VAT odrębnie dla poszczególnych jednostek i zakładów budżetowych. Dopiero na potrzeby sporządzenia deklaracji VAT i informacji JPK_VAT musi scalić te ewidencje.

6. JPK_VAT w JST po centralizacji

Od 1 lipca 2016 r. duzi przedsiębiorcy z wyłączeniem podmiotów publicznych są zobowiązani przesyłać rejestry VAT w formacie JPK. Od 1 stycznia 2017 r. obowiązek ten będzie dotyczył małych i średnich przedsiębiorców, a od 1 stycznia 2018 r. pozostałych podatników. Obowiązek ten dotyczy wyłącznie czynnych podatników VAT prowadzących ewidencję za pomocą oprogramowania. Należy jednak pamiętać, że od 2018 r. każdy czynny podatnik VAT będzie musiał prowadzić rejestry elektronicznie (np. w arkuszu kalkulacyjnym Excel).

Zdaniem Ministerstwa Finansów, podatnicy, którzy nie posiadają statusu przedsiębiorcy, np. JST prowadzące księgi rachunkowe przy użyciu programów komputerowych, powinni również zastosować okres przejściowy, jaki został przewidziany dla mikro, małych i średnich przedsiębiorców. Swój status muszą ustalić na podstawie warunków przewidzianych dla tych przedsiębiorców (średnioroczne zatrudnienie, roczny obrót netto lub sumy bilansowe). Tak wynika z interpretacji ogólnej Ministra Finansów, wydanej 20 czerwca 2016 r. (nr PK4.8012.55.2016), w której czytamy:

Ponieważ obowiązek, o którym mowa w art. 82 § 1b Ordynacji podatkowej, nie ogranicza się tylko do pomiotów mających status przedsiębiorcy, to przepis przejściowy wdrażający ten obowiązek także nie powinien być odnoszony tylko do podmiotów mających status przedsiębiorcy.

Jednak do 31 stycznia 2017 r. comiesięczny obowiązek przekazywania informacji JPK_VAT za okres od lipca do grudnia 2016 r. nie dotyczy podatników z grupy podmiotów sektora finansów publicznych, spełniających warunki do uznania za dużych przedsiębiorców, których MF wprost wymienił w rozporządzeniu z 24 sierpnia 2016 r. w sprawie przedłużenia terminu przekazywania informacji, o której mowa w art. 82 § 1b Ordynacji podatkowej (Dz.U. z 2016 r. poz. 1337). Mogą oni złożyć JPK_VAT za okres lipiec-grudzień 2016 r. do 31 stycznia 2017 r.

Do tej kategorii zaliczone zostały również JST. Nie oznacza to jednak, że jeżeli JST nie dokonała jeszcze scalenia, to któraś z jej jednostek ma obowiązek przekazania JPK_VAT już w 2016 r. Nic podobnego. Otóż, w tej samej kategorii co JST, znalazły się samorządowe jednostki budżetowe i samorządowe zakłady budżetowe, utworzone przez jednostkę samorządu terytorialnego oraz urząd obsługujący jednostkę samorządu terytorialnego działający w formie samorządowej jednostki budżetowej, jeżeli rozliczają się jako podatnicy podatku od towarów i usług odrębni od jednostki samorządu terytorialnego.

Zatem zarówno JST jako podatnik VAT, jak i jej jednostki organizacyjne, mogą w 2016 r. nie składać co miesiąc JPK_VAT w terminie do 25. dnia następnego miesiąca za poprzedni miesiąc. Jeżeli jednak spełniają warunki do uznania ich za dużych przedsiębiorców (odpowiednio stosując definicję takiego pojęcia), to informacje takie powinny przekazać w terminie do końca stycznia 2017 r.

JST zostały w 2016 r. zwolnione z obowiązku comiesięcznego składania JPK_VAT, ale nie całkowicie z powinności w tym zakresie. Faktycznie bowiem, ustawodawca odsunął w czasie dla nich termin przekazania takich informacji do końca pierwszego miesiąca 2017 r.

Co istotne, już za styczeń 2017 r. podatnicy tacy przekażą JPK_VAT na zasadach ogólnych, tj. w terminie do 25 lutego (czy raczej 27, bo 25 lutego 2017 r. przypada w sobotę).

Wątpliwości muszą pojawić się wówczas, gdy scalenie jednostki samorządu zostanie dokonane np. z początkiem 2017 r., a poszczególne jednostki organizacyjne lub zakłady budżetowe spełniały warunki do uznania ich za dużego przedsiębiorcę (przy odpowiednim zastosowaniu definicji dużego przedsiębiorcy). Kto w takim przypadku złoży JPK_VAT w styczniu 2017 r.? Czy powstanie taki obowiązek, czy utrata przez taką jednostkę statusu samodzielnego podatnika VAT wyeliminuje konieczność przekazania JPK_VAT za miesiące sprzed połączenia?

W takim przypadku informację JPK_VAT przekaże za swoje jednostki JST. Wskazać bowiem trzeba, że JST, z dniem podjęcia wspólnego rozliczania VAT wraz z jednostkami organizacyjnymi, wstępuje we wszystkie przewidziane w przepisach dotyczących VAT prawa i obowiązki jednostek organizacyjnych.

Analizując zagadnienie JPK_VAT w kontekście scalenia podatkowego JST należy rozstrzygnąć, czy np. gmina powinna przekazać jeden, wspólny plik dla całej gminy czy możliwym jest sporządzenie kilku odrębnych plików dla poszczególnych jednostek organizacyjnych.

Obecnie podatnik, który przekazuje informacje JPK_VAT, korzystając z programu dostępnego na stronach internetowych resortu finansów musi pamiętać, że poszczególne paczki danych nie mogą przekroczyć wielkości 60 MB.

Wymuszane przez oprogramowanie MF dzielenia JPK_VAT na paczki pośrednio stanowi potwierdzenie, że podatnik może przekazywać dane w podziale na części, w tym także właściwe dla poszczególnych jednostek organizacyjnych. Ważne jest, aby każdy plik był zgodny ze strukturą logiczną pliku według schematu. Jednak według informacji zamieszczonych w broszurze Ministerstwa Finansów (patrz dodatek do bieżącego numeru) wynika, że:

Począwszy od stycznia 2017 roku, w związku z automatyzacją weryfikacji przekazywanych danych, informacja o prowadzonej ewidencji JPK_VAT powinna być przygotowana i przesłana w jednym pliku.

To oznacza, że o ile do końca 2016 r. możliwe jest wysyłanie informacji JPK_VAT w częściach (w tym w podziale na poszczególne jednostki organizacyjne), o tyle od 2017 r. konieczne będzie scalenie danych w JPK_VAT wysyłanym dla jednego podatnika VAT. Zatem od 2017 r. JST prześle jeden plik w formacie XML.

Obecnie podatnicy mają do dyspozycji, udostępniony im na stronach internetowych ministerstwa, program do wysyłania plików, ale również do konwersji plików z formatu CSV do XML.

W konsekwencji, możliwe jest przygotowanie pliku w arkuszu kalkulacyjnym, weryfikacja danych, scalenie danych z różnych rejestrów itp., a następnie wysyłka do ministerstwa.

Dlatego JST przygotowująca JPK_VAT, nawet przy braku specjalnego oprogramowania pozwalającego na dokonanie scalenia danych z poszczególnych jednostek organizacyjnych, będzie mogła przeprowadzić taką operację w arkuszu kalkulacyjnym a następnie dokonać konwersji z formatu CSV do XML.

Należy pamiętać, że plik JPK_VAT nie może być dostarczony na nośniku danych – musi być dostarczony w ramach komunikacji elektronicznej i to z wykorzystaniem kwalifikowanego podpisu elektronicznego.

Podstawa prawna:

• art. 3, art. 4, art. 8, art. 15 ustawy z 5 września 2016 r. o szczególnych zasadach rozliczeń podatku od towarów i usług oraz dokonywania zwrotu środków publicznych przeznaczonych na realizację projektów finansowanych z udziałem środków pochodzących z budżetu Unii Europejskiej lub od państw członkowskich Europejskiego Porozumienia o Wolnym Handlu przez jednostki samorządu terytorialnego – Dz.U. z 2016 r. poz. 1454

• art. 109 ust. 3, art. 106e ust. 1, art. 106k ustawy z 11 marca 2004 r. o podatku od towarów i usług – j.t. Dz.U. z 2016 r. poz. 710; ost.zm. Dz.U. z 2016 r. poz. 1579

• § 1, 2 rozporządzenia Ministra Finansów z 24 sierpnia 2016 r. w sprawie przedłużenia terminu przekazywania informacji, o której mowa w art. 82 § 1b Ordynacji podatkowej – Dz.U. z 2016 r. poz. 1337

Radosław Kowalski, doradca podatkowy

REKLAMA

REKLAMA