Ewidencja opłat za gospodarowanie odpadami komunalnymi

REKLAMA

REKLAMA

Zgodnie z ustawą z 13 września 1996 r. o utrzymaniu czystości i porządku w gminach, rada miejska ustaliła opłatę za gospodarowanie odpadami komunalnymi na terenie gminy, powstającymi na zamieszkałych nieruchomościach. Opłata ta stanowi iloczyn liczby mieszkańców zamieszkujących daną nieruchomość oraz stawkę opłaty. Stawka opłaty za gospodarowanie odpadami komunalnymi zbieranymi i odbieranymi w sposób selektywny w uchwale została określona w wysokości 9,00 zł/osobę/miesiąc. Termin uiszczenia opłaty uchwalono do 15 dnia miesiąca następującego po miesiącu, którego opłata dotyczy. Jak należy prawidłowo ewidencjonować przypisy z tytułu ww. należności? Czy przypis należności na koncie 221 należy księgować w ujęciu miesięcznym, czy może „z góry” za cały okres, tj. od 1 lipca 2013 r. do 31 grudnia 2013 r.?

REKLAMA

REKLAMA

Należności z tytułu opłat ustalonych przez radę miejską w wysokości 9,00 zł od osoby za dany miesiąc powinny być przypisywane za okresy miesięczne.

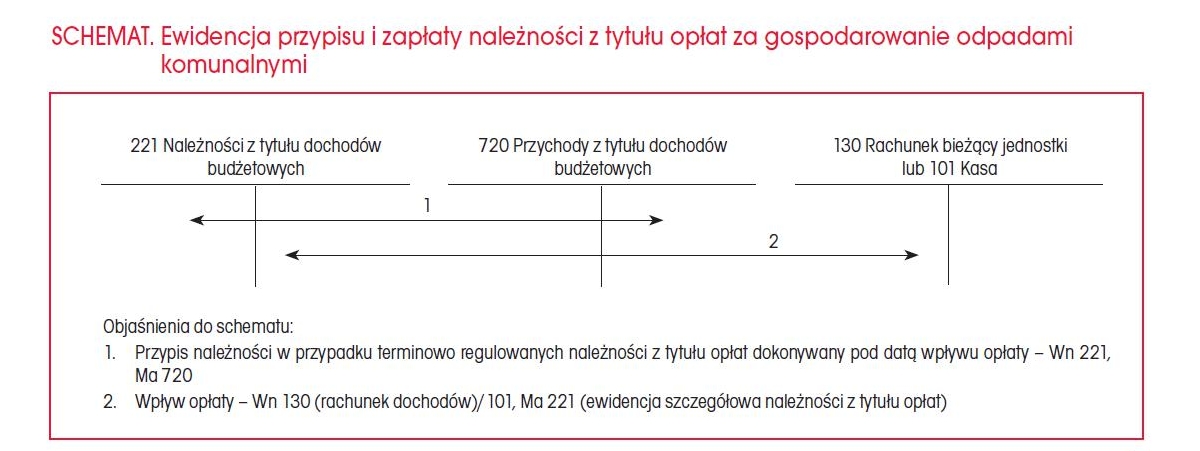

Obowiązek ponoszenia opłat za gospodarowanie odpadami komunalnymi powstaje za każdy miesiąc, w którym na danej nieruchomości zamieszkuje mieszkaniec, a w przypadku nieruchomości niezamieszkałych – za miesiąc, w którym na danej nieruchomości powstały odpady komunalne (art. 6i ustawy z 13 września 1996 r. o utrzymaniu czystości i porządku w gminach). Przedstawione regulacje oznaczają, że ustawowy obowiązek ponoszenia opłat przez właścicieli nieruchomości obejmuje okresy miesięczne. A zatem ewidencja należności z tytułu opłat za gospodarowanie odpadami komunalnymi powinna przebiegać w sposób przedstawiony na schemacie.

Kliknij, aby powiększyć:

REKLAMA

O obowiązkach spółdzielni i wspólnot mieszkaniowych związanych z nowym systemem gospodarowania odpadami komunalnymi można przeczytać w nr. 11 „Gazety Samorządu i Administracji” z 5 czerwca 2013 r. Patrz: www.gsia.infor.pl.

PODSTAWY PRAWNE

- art. 6i ustawy z 13 września 1996 r. o utrzymaniu czystości i porządku w gminach (j.t. Dz.U. z 2012 r. poz. 391)

- załącznik nr 3 do rozporządzenia Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jedno¬stek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżeto¬wych mających siedzibę poza granicami Rzeczypospolitej Polskiej (j.t. Dz.U. z 2013 r. poz. 289).

Zobacz również: Deklaracje odpadowe a obowiązki spółdzielni mieszkaniowych

Poznaj pierwszą w Polsce Platformę

Rachunkowości Budżetowej przygotowaną z myślą o księgowych w budżecie.

Skorzystaj z bezpłatnego

dostępu przez 30 dni! Szczegóły promocji znajdziesz na www.inforrb.pl

REKLAMA

REKLAMA