Jak nowe przepisy o sprzedaży ziemi rolnej wpłyną na gospodarkę nieruchomościami samorządowymi

REKLAMA

REKLAMA

- Sprzedaż nieruchomości publicznych

- Nabywanie gruntów rolnych

- Sprzedaż gruntów rolnych

- Zgoda prezesa ANR

- Rękojmia należytego prowadzenia działalności rolniczej

- Brak zainteresowanych rolników

- Terminy

30 kwietnia 2016 r. weszła w życie ustawa z 14 kwietnia 2016 r. o wstrzymaniu sprzedaży nieruchomości Zasobu Własności Rolnej Skarbu Państwa oraz o zmianie niektórych ustaw (dalej: ustawa o sprzedaży gruntów rolnych). Sprzedaż nieruchomości rolnych jest obecnie, z niewielkimi wyjątkami, możliwa jedynie na zasadach przewidzianych w tej ustawie. Wśród tych wyjątków, czyli podmiotów, które są zwolnione z obowiązku stosowania ustawy o sprzedaży gruntów rolnych, nie ma ani Skarbu Państwa, ani jednostek samorządu terytorialnego. Oznacza to, że w przypadku, gdy nabywcą samorządowej nieruchomości rolnej nie będzie rolnik, JST będzie musiała uzyskać zgodę Prezesa Agencji Nieruchomości Rolnych (ANR) na jej zbycie.

REKLAMA

REKLAMA

Polecamy produkt: Gazeta Samorządu i Administracji

Sprzedaż nieruchomości publicznych

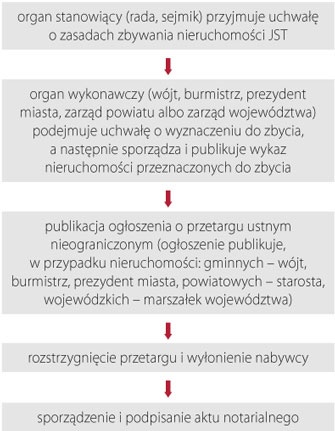

Kwestie związane z obrotem nieruchomościami mającymi status nieruchomości publicznych, czyli takich, które stanowią własność Skarbu lub JST są uregulowane przede wszystkim przez ustawę z 21 sierpnia 1997 r. o gospodarce nieruchomościami (dalej: u.g.n.). Analiza jej postanowień wprost prowadzi do wniosków, że jako zasada przy zbywaniu nieruchomości przez te podmioty została wprowadzona konieczność zachowania formy przetargowej (art. 28 ust. 1 u.g.n.). Wyjątki od tej zasady, czyli przypadki, w których możliwa jest sprzedaż bezprzetargowa, u.g.n. wymienia enumeratywnie (art. 37 ust. 2 u.g.n.).

Ponadto, w zestawieniu z aktem wykonawczym, czyli rozporządzeniem Rady Ministrów z 14 września 2004 r. w sprawie sposobu i trybu przeprowadzania przetargów oraz rokowań na zbycie nieruchomości (dalej: rozporządzenie o zbyciu nieruchomości), wynika, że podstawowym trybem przetargowym jest przetarg ustny nieograniczony (układ poszczególnych typów przetargu w strukturze rozporządzenia o zbyciu nieruchomości). W uproszczeniu można więc przyjąć, że dotychczas procedura zbycia nieruchomości JST wyglądała następująco:

REKLAMA

W przypadku nieruchomości Skarbu Państwa zadania te spełnia starosta.

Nabywanie gruntów rolnych

Zmiany w zakresie gospodarowania zasobem nieruchomości wprowadziła ustawa o sprzedaży gruntów rolnych. Znowelizowała ona m.in. ustawę z 11 kwietnia 2003 r. o kształtowaniu ustroju rolnego (dalej: u.k.u.r.) w sposób znaczący ograniczając obrót nieruchomościami rolnymi, co ma swoje odzwierciedlenie także w stosunku do nieruchomości rolnych będących własnością Skarbu Państwa lub JST. W obecnym kształcie u.k.u.r. jako generalną zasadę przyjęła, że nabywcą nieruchomości rolnej może być wyłącznie rolnik indywidualny (art. 2a ust. 1 u.k.u.r.), a jej powierzchnia nie może przekraczać powierzchni 300 ha użytków rolnych. Na zasadzie wyjątku nabywcami w pewnych sytuacjach mogą być także:

1) osoba bliska zbywcy,

2) jednostka samorządu terytorialnego,

3) Skarb Państwa lub działające na jego rzecz agencje,

4) osoby prawne działające na podstawie przepisów o stosunku państwa do Kościoła katolickiego i do innych kościołów i związków,

5) spadkobierca w wyniku dziedziczenia lub zapisu windykacyjnego,

6) inne podmioty na podstawie art. 151 lub art. 231 ustawy z 23 kwietnia 1964 r. – Kodeks cywilny albo w toku postępowania restrukturyzacyjnego w ramach postępowania sanacyjnego,

7) osoba fizyczna zamierzająca utworzyć gospodarstwo rodzinne, która ma kwalifikacje rolnicze, daje rękojmię należytego prowadzenia działalności rolniczej, zobowiąże się do zamieszkiwania w okresie pięciu lat od dnia nabycia nieruchomości na terenie gminy, na obszarze której położona jest jedna z nieruchomości rolnych, która wejdzie w skład tworzonego gospodarstwa rodzinnego.

Nowe przepisy o ustroju rolnym w sposób znaczący ograniczą obrót nieruchomościami rolnymi.

Oznacza to, że w zakresie nabywania nieruchomości rolnych przez JST albo Skarb Państwa lub działającą na jego rzecz ANR nowe przepisy przyznają zwolnienie od stosowania ograniczenia w zakresie możliwości nabywania nieruchomości rolnych przez podmioty niebędące rolnikiem indywidualnym (art. 2a ust. 3 lit. b i c w zw. z art. 2a ust. 1 u.k.u.r.). Takiego zwolnienia nie ma już jednak w sytuacji, kiedy to zbywcą jest Skarb Państwa lub JST.

Sprzedaż gruntów rolnych

W przypadku sprzedaży gruntów rolnych przez Skarb Państwa (czyli zazwyczaj działającego w jego imieniu starostę) lub JST zastosowanie będzie miał art. 2a ust. 4 pkt 1 u.k.u.r. Przewiduje on, że nabycie nieruchomości rolnej przez inne podmioty niż rolnicy indywidualni może nastąpić za zgodą prezesa ANR. Zgoda musi być wyrażona w drodze decyzji administracyjnej, wydanej na wniosek zbywcy, jeżeli wykaże on, że:

● nie było możliwości nabycia nieruchomości rolnej przez podmioty, których mowa w art. 2a ust. 1 u.k.u.r. (czyli rolników indywidualnych),

● nabywca daje rękojmię należytego prowadzenia działalności rolniczej,

● w wyniku nabycia nie dojdzie do nadmiernej koncentracji gruntów rolnych.

W przypadku gdy nabywcą samorządowej nieruchomości rolnej nie będzie rolnik, JST będzie musiała uzyskać zgodę Prezesa Agencji Nieruchomości Rolnych.

Dla organu gospodarującego zasobem nieruchomości przepis ten rodzi wiele wątpliwości.

Zgoda prezesa ANR

Po pierwsze, w którym momencie należy wystąpić do prezesa ANR o zgodę. Dokładna analiza tego przepisu wskazuje, że taki wniosek o zgodę Prezesa ANR na sprzedaż gruntów rolnych podmiotowi innemu niż rolnik indywidualny należy złożyć już po wyłonieniu nabywcy nieruchomości, czyli wtedy, gdy przetarg zakończy się wynikiem pozytywnym. Użyty zwrot „nabywca daje rękojmię” wyraźnie wskazuje na to, że we wniosku należy wskazać konkretnego nabywcę. Zatem wniosek taki nie może mieć charakteru generalnego, odnoszącego się jedynie do przedmiotu sprzedaży (nieruchomości), lecz musi uwzględniać także aspekt podmiotowy (nabywcę).

Rękojmia należytego prowadzenia działalności rolniczej

Kolejnym problemem jest sposób, w jaki należy uzasadnić we wniosku o zgodę na sprzedaż gruntu rolnego, że „nabywca daje rękojmię należytego prowadzenia działalności rolniczej”. Organ gospodarujący nieruchomościami publicznymi nie ma obowiązku weryfikacji podmiotów zamierzających nabyć sprzedawaną przez JST nieruchomość i ich dotychczasowej historii działalności rolniczej. Ponadto żaden organ administracji nie jest uprawniony do oceny należytego prowadzenia działalności rolniczej. Owszem, przewodniczący komisji przetargowej, rozstrzygającej przetarg na zbycie nieruchomości, sporządza protokół z przeprowadzonego przetargu, w którym m.in. podaje się informacje o osobach dopuszczonych i niedopuszczonych do uczestniczenia w nim wraz z uzasadnieniem. Jednak odnosi się to jedynie do aspektu spełnienia przesłanek przystąpienia do przetargu, takich jak wpłacenie wadium w terminie czy przedstawienie pełnomocnictwa z zachowaniem formy (§ 10 rozporządzenia o zbyciu nieruchomości).

Brak zainteresowanych rolników

Następna niejasność dotyczy wykazania, że nie było możliwości nabycia nieruchomości rolnej przez rolnika indywidualnego. Jak już wspomniano, Skarb Państwa i JST mają obowiązek zbywania nieruchomości w drodze przetargu. Z postanowień u.g.n. i rozporządzenia o zbyciu nieruchomości można wywieść wniosek, że w pierwszej kolejności organ ma przeprowadzić przetarg ustny nieograniczony. Nawet wskazanie w treści ogłoszenia, że zbywana jest nieruchomość rolna, do której mają zastosowanie przepisy u.k.u.r., tak by przetarg zakończył się wynikiem negatywnym, co mogłoby być uznane za wykazanie, że nie było możliwości nabycia nieruchomości rolnej przez rolnika indywidualnego, nie rozwiązuje problemu. Mogłoby bowiem zostać to uznane za działanie zmierzające do ograniczenia kręgu możliwych ewentualnych nabywców. Tym samym w istocie przetarg ustny nieograniczony byłby przetargiem ograniczonym.

Czy można więc przyjąć, że organ gospodarujący zasobem nieruchomości może przeprowadzić w pierwszej kolejności przetarg ograniczony tylko do osób będących rolnikami w rozumieniu u.k.u.r.? Niestety, nie. Jest to spowodowane faktem, że u.k.u.r. dopuszcza teoretyczną możliwość nabycia nieruchomości rolnej przez podmioty niespełniające kryterium bycia rolnikiem po uzyskaniu na to zgody Prezesa ANR. A więc organizowanie przetargu ograniczonego nie znajduje podstaw prawnych. Tym bardziej że, zgodnie z § 15 rozporządzenia o zbyciu nieruchomości, w ogłoszeniu o przetargu ustnym ograniczonym podaje się informację, że przetarg jest ograniczony wraz z uzasadnieniem wyboru formy przetargu.

Wydaje się, że, w świetle nowych przepisów, organ gospodarujący zasobem nieruchomości Skarbu Państwa lub JST powinien w przypadku zbywania nieruchomości rolnych przeprowadzić przetarg ustny nieograniczony, a po wyłonieniu nabywcy, którym nie jest rolnik indywidualny, wystąpić do Prezesa ANR o zgodę na jej zbycie.

Terminy

Należy w tym kontekście zwrócić uwagę także na art. 41 ust. 1 u.g.n., zgodnie z którym organizator przetargu ma obowiązek zawiadomić osobę ustaloną jako nabywca nieruchomości o miejscu i terminie zawarcia umowy sprzedaży lub oddania w użytkowanie wieczyste nieruchomości, najpóźniej w ciągu 21 dni od dnia rozstrzygnięcia przetargu. Wyznaczony termin nie może być krótszy niż siedem dni od dnia doręczenia zawiadomienia. Jak organizator przetargu ma się wywiązać z tego obowiązku, skoro wydanie zgody przez Prezesa ANR następuje w formie decyzji administracyjnej, a termin na wniesienie odwołania od takiej decyzji wynosi 14 dni (art. 129 § 2 ustawy z 14 czerwca 1960 r. – Kodeks postępowania administracyjnego). Nowe przepisy o sprzedaży gruntów rolnych nie przewidują w tym zakresie odrębnego terminu.

Podsumowując, można więc stwierdzić, że regulacje zawarte w znowelizowanych przepisach o kształtowaniu ustroju rolnego w obecnym stanie w istocie ograniczają proces gospodarowania nieruchomościami przez Skarb Państwa i JST. Przede wszystkim dlatego, że zawierają przepisy budzące głębokie problemy interpretacyjne, które zostały wprowadzone przez ustawodawcę nie do końca w powiązaniu z dotychczasowymi regułami gospodarowania zasobami nieruchomości.

PIOTR WANCKE

specjalista w zakresie prawa administracyjnego i cywilnego

Podstawy prawne

● art. 7 ustawy z 14 kwietnia 2016 r. o wstrzymaniu sprzedaży nieruchomości Zasobu Własności Rolnej Skarbu Państwa oraz o zmianie niektórych ustaw (Dz.U. z 2016 r. poz. 585)

● art. 2a ust. 1, ust. 3 lit. b i c i ust. 4 pkt 1 ustawy z 11 kwietnia 2003 r. o kształtowaniu ustroju rolnego (j.t. Dz.U. z 2012 r. poz. 803; ost. zm. Dz.U. z 2016 r. poz. 585)

● art. 28 ust. 1, art. 37 ust. 2, art. 41 ust. 1 ustawy z 21 sierpnia 1997 r. o gospodarce nieruchomościami (j.t. Dz.U. z 2015 r. poz. 1774; ost. zm. Dz.U. z 2016 r. poz. 65)

● art. 151, art. 231 ustawy z 23 kwietnia 1964 r. – Kodeks cywilny (j.t. Dz.U. z 2016 r. poz. 380; ost. zm. Dz.U. z 2016 r. poz. 585)

● art. 129 § 2 ustawy z 14 czerwca 1960 r. – Kodeks postępowania administracyjnego (j.t. Dz.U. z 2016 r. poz. 23)

● § 6, § 10, § 15 rozporządzenia Rady Ministrów z 14 września 2004 r. w sprawie sposobu i trybu przeprowadzania przetargów oraz rokowań na zbycie nieruchomości (j.t. Dz.U. z 2014 r. poz. 1490)

Polecamy serwis: Prawo administracyjne

REKLAMA

REKLAMA